Chiến lược giao dịch theo xu hướng dựa trên Renko và Chỉ số Sức sống Tương đối

Tổng quan

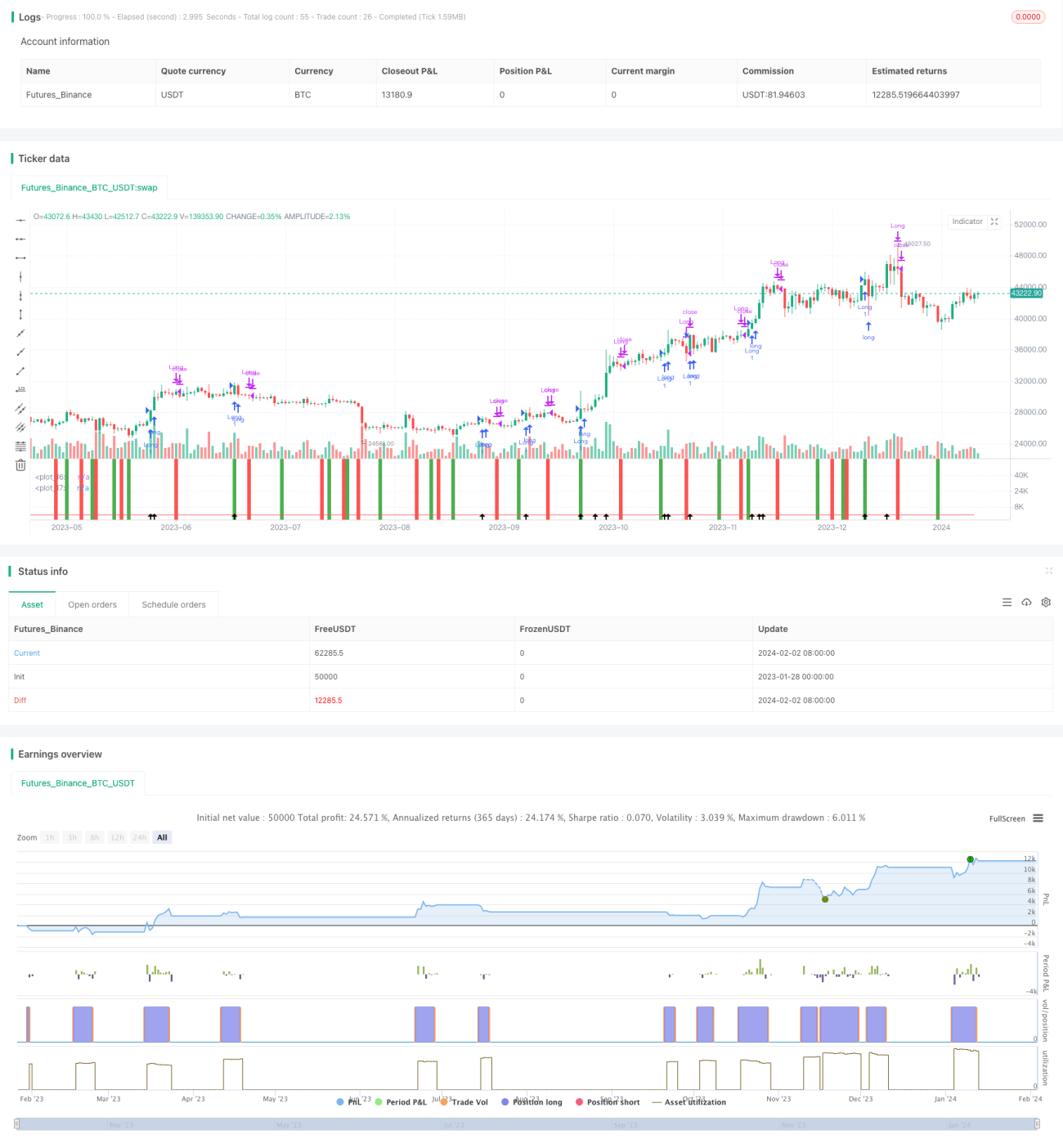

Chiến lược này kết hợp hai chỉ báo: biểu đồ Renko và Chỉ số Sức mạnh Tương đối (RVI), nhằm mục tiêu nắm bắt phần lớn xu hướng chính của thị trường. Phù hợp với các sản phẩm chủ lực như Bitcoin, Hang Seng Index.

Nguyên lý chiến lược

Chiến lược sử dụng ATR 9 kỳ để xây dựng gạch Renko. Khi giá đóng cửa vượt qua đỉnh của gạch Renko trước đó, một gạch mới được tạo ra với màu xanh lá cây; khi giá đóng cửa thấp hơn đáy của gạch Renko trước đó, một gạch mới được tạo ra với màu đỏ. Kết hợp với chỉ báo RVI để xác định hướng xu hướng.

Chỉ báo RVI dùng để đánh giá sức mạnh tương đối giữa phe mua và phe bán. Giá trị RVI dao động trong khoảng 0-1, trên 0,5 cho thấy phe mua mạnh hơn phe bán; dưới 0,5 cho thấy phe bán mạnh hơn phe mua. Khi RVI cắt lên trên đường trung bình động trơn của nó, điều đó cho thấy sức mạnh phe bán suy yếu và phe mua mạnh lên, đưa ra tín hiệu mua; khi RVI cắt xuống dưới đường trung bình động trơn, điều đó cho thấy sức mạnh phe mua suy yếu và phe bán mạnh lên, đưa ra tín hiệu bán.

Kết hợp hướng của gạch Renko và tín hiệu mua/bán từ chỉ báo RVI, vào lệnh tương ứng vị thế mua hoặc bán.

Lợi thế của chiến lược

- Gạch Renko cách ly các biến động thị trường thông thường, chỉ tập trung vào các biến động giá lớn hơn, tránh bị mắc kẹt.

- Chỉ báo RVI xác định thời điểm đảo chiều xu hướng, giúp khóa chặt tín hiệu giao dịch.

- Kết hợp hai chỉ báo để lọc, có thể nắm bắt hiệu quả xu hướng chính của thị trường, loại bỏ một phần nhiễu.

Phân tích rủi ro

- Kích thước gạch Renko ảnh hưởng trực tiếp đến tần suất giao dịch. Gạch quá lớn sẽ bỏ lỡ cơ hội, gạch quá nhỏ sẽ làm tăng tần suất giao dịch và phí.

- Cài đặt tham số chỉ báo RVI không phù hợp cũng có thể dẫn đến bỏ sót tín hiệu hoặc tăng tín hiệu giả.

- Việc lọc bằng hai chỉ báo sẽ bỏ lỡ một số tín hiệu nhất định, không thể bắt được toàn bộ diễn biến thị trường.

Hướng tối ưu hóa

- Tối ưu hóa động kích thước gạch Renko để tự thích ứng với biến động thị trường.

- Tối ưu hóa tham số chỉ báo RVI để tìm điểm cân bằng tốt nhất.

- Thử nghiệm các tổ hợp sản phẩm và khung thời gian khác nhau để đánh giá độ ổn định.

Tổng kết

Chiến lược này kết hợp ưu điểm của hai loại chỉ báo khác nhau, nhằm nắm bắt xu hướng chủ đạo của thị trường. Bằng cách tối ưu hóa tham số của Renko và RVI, có thể đạt được độ ổn định cao hơn. Tuy nhiên, không có mô hình nào là hoàn hảo, việc bỏ lỡ một số tín hiệu là điều khó tránh, điều quan trọng là nắm bắt được hướng chính. Người sử dụng cần đánh giá rõ ràng khả năng chịu rủi ro của bản thân và lựa chọn sản phẩm cũng như tham số phù hợp.

- 1