Chiến lược theo xu hướng hai đường trung bình động

Tổng quan

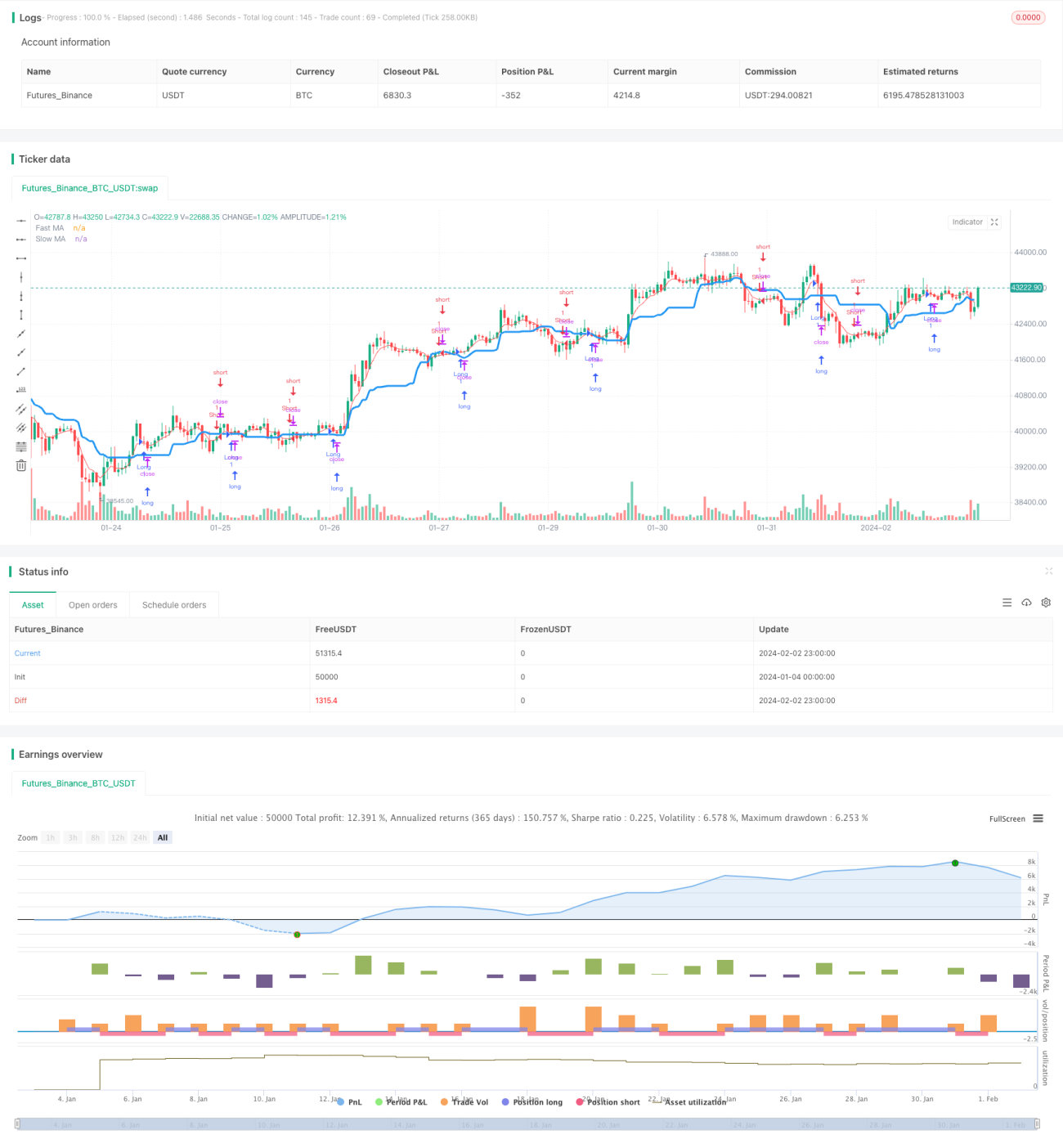

Chiến lược giao dịch theo xu hướng với đường trung bình động kép (Dual Moving Average Trend Tracking Strategy) là chiến lược giao dịch định lượng sử dụng kết hợp đường trung bình động nhanh và đường trung bình động chậm để xác định hướng xu hướng, kết hợp với màu sắc thân nến làm tín hiệu vào lệnh. Chiến lược này có đặc điểm vừa theo dõi xu hướng vừa giao dịch đảo chiều.

Nguyên lý chiến lược

Chiến lược sử dụng đường trung bình động chậm có độ dài 20 để xác định hướng xu hướng tổng thể. Khi giá vượt lên trên được xác định là xu hướng tăng, khi giá vượt xuống dưới được xác định là xu hướng giảm. Đồng thời sử dụng đường trung bình động nhanh có độ dài 5 làm bộ lọc vào lệnh, chỉ khi giá phá vỡ đường trung bình động nhanh mới phát tín hiệu giao dịch. Ngoài ra, chiến lược còn kiểm tra màu sắc thân nến của N cây nến gần nhất. Khi màu thân nến liên tục chuyển đỏ kết hợp với xu hướng tăng sẽ phát tín hiệu mua, khi màu thân nến liên tục chuyển xanh kết hợp với xu hướng giảm sẽ phát tín hiệu bán, nhằm ngăn chặn các phá vỡ giả.

Chiến lược này tổng hợp đánh giá thông tin từ ba chiều: xu hướng tổng thể, đường trung bình ngắn hạn và thân nến, từ đó nâng cao độ tin cậy của tín hiệu giao dịch. Chỉ khi cả ba hướng đồng nhất thì mới phát tín hiệu giao dịch, giúp lọc hiệu quả một phần nhiễu.

Lợi thế của chiến lược

-

Vừa có đặc điểm theo dõi xu hướng vừa giao dịch đảo chiều, có thể thích ứng với các môi trường thị trường khác nhau.

-

Trước khi phát tín hiệu giao dịch, tiến hành đánh giá đa chiều, lọc hiệu quả các tín hiệu giả, nâng cao tỷ lệ thắng.

-

Không gian tối ưu hóa tham số lớn, có thể tối ưu bằng cách điều chỉnh độ dài đường trung bình động, số cây nến để xét màu thân nến, v.v.

-

Logic chiến lược rõ ràng, đơn giản, dễ hiểu, phù hợp cho người mới học.

Rủi ro của chiến lược

-

Trong thị trường biến động mạnh, dễ hình thành chuỗi thua lỗ (losing streak), gây ra drawdown lớn. Có thể điều chỉnh tham số đường trung bình động hoặc thêm cắt lỗ để tránh.

-

Trong giai đoạn đi ngang tích lũy, dễ hình thành whipsaw (bị quét) gây thua lỗ. Có thể điều chỉnh số cây nến để xét màu thân nến hoặc tắt giao dịch đảo chiều.

-

Cần backtest đầy đủ để đảm bảo cài đặt tham số hợp lý, nếu không sẽ ảnh hưởng lớn đến hiệu suất chiến lược.

Hướng tối ưu hóa

-

Thử nghiệm các loại đường trung bình động khác nhau, như đường trung bình động hàm mũ, đường trung bình động thích ứng Kaufman, v.v.

-

Thêm kiểm soát khối lượng giao dịch, như khối lượng cố định hoặc điều chỉnh theo vốn tài khoản.

-

Thêm cơ chế cắt lỗ. Khi giá phá vỡ xuống dưới đường trung bình động chậm, có thể xem xét cắt lỗ thoát lệnh.

-

Có thể kiểm tra trên các sản phẩm khác nhau để đánh giá độ ổn định và khả năng thích ứng của chiến lược.

Tổng kết

Chiến lược giao dịch theo xu hướng với đường trung bình động kép kết hợp đánh giá xu hướng và giao dịch đảo chiều, có thể hiệu quả trong việc bắt các xu hướng trung dài hạn, đồng thời cũng thu được lợi nhuận bổ sung trong ngắn hạn. Thông qua tối ưu hóa tham số và tăng cường cơ chế, có thể mở rộng thêm không gian lợi nhuận. Logic chiến lược đơn giản, rõ ràng, rất phù hợp cho người mới học nghiên cứu. Tuy nhiên, bất kỳ chiến lược nào cũng cần được kiểm chứng đầy đủ trên các sản phẩm và tham số khác nhau để đảm bảo tính ổn định và khả năng sinh lời.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs 1.5", shorttitle = "Trend MAs 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1