Chiến lược giao dịch dựa trên giao cắt đường trung bình động

Tổng quan

Chiến lược giao cắt đường trung bình động là một chiến lược giao dịch cổ phiếu khá phổ biến. Chiến lược này tính toán đường trung bình động nhanh và đường trung bình động chậm, đồng thời tạo ra tín hiệu mua và bán khi chúng giao cắt nhau. Cụ thể, khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, tín hiệu mua được phát ra; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, tín hiệu bán được phát ra.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này là: Đường trung bình động nhanh đại diện cho xu hướng ngắn hạn của cổ phiếu, đường trung bình động chậm đại diện cho xu hướng dài hạn. Khi xu hướng ngắn hạn chuyển sang tăng (vàng cắt), điều đó cho thấy cổ phiếu đã vào vùng mua; khi xu hướng ngắn hạn chuyển sang giảm (tử cắt), điều đó cho thấy cổ phiếu đã vào vùng bán.

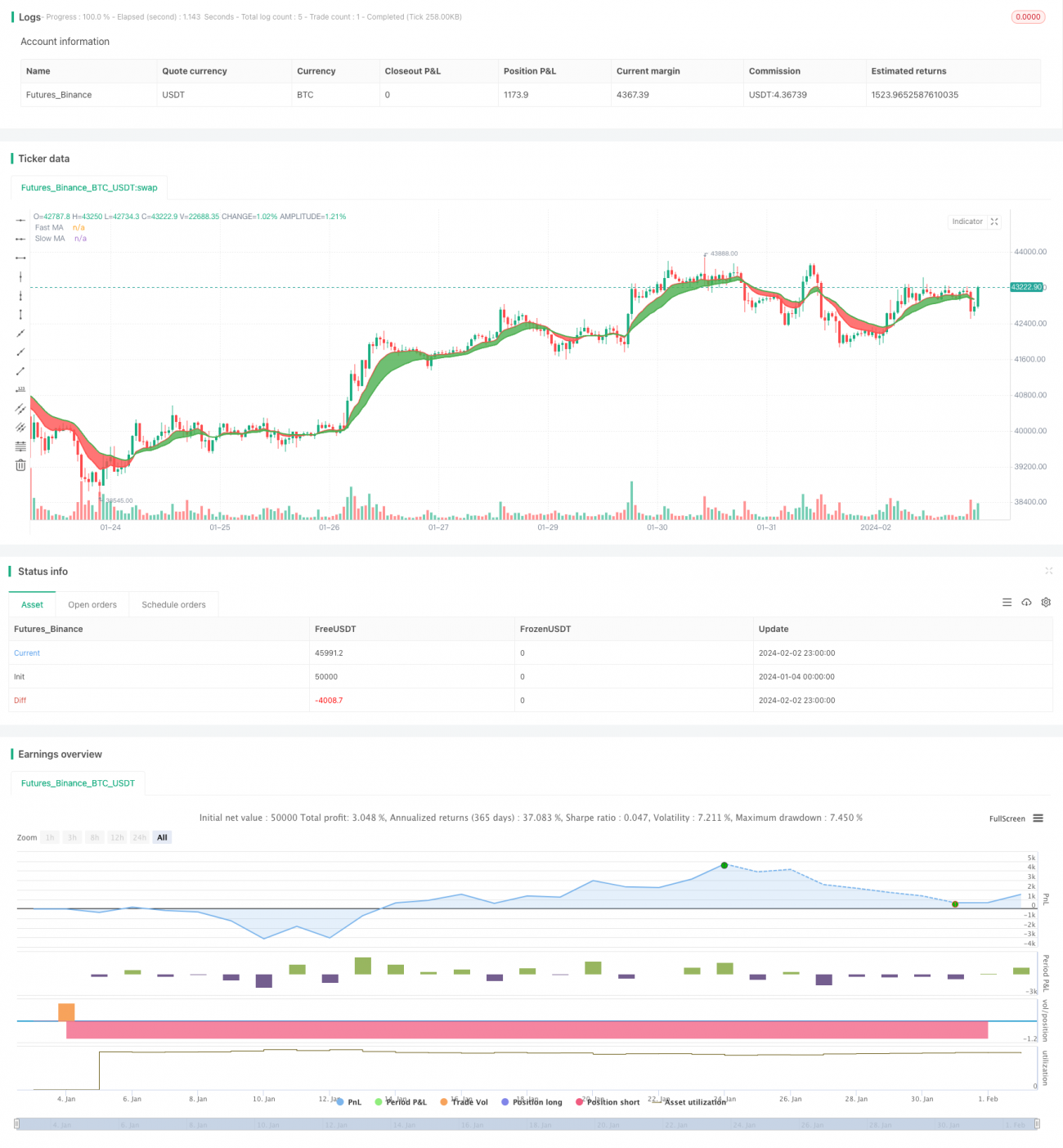

Cụ thể, trong chiến lược này, đường trung bình động nhanh maFast và đường trung bình động chậm maSlow được xác định. maFast có độ dài 9, đại diện cho xu hướng ngắn hạn 9 ngày của cổ phiếu; maSlow có độ dài 18, đại diện cho xu hướng dài hạn 18 ngày. Chiến lược đánh giá sự thay đổi của xu hướng ngắn hạn và dài hạn bằng cách tính toán tình trạng giao cắt của hai đường trung bình động. Khi maFast cắt lên trên maSlow, tín hiệu mua được phát ra; khi maFast cắt xuống dưới maSlow, tín hiệu bán được phát ra.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Nguyên lý đơn giản, dễ hiểu, dễ triển khai.

- Đường trung bình động có thể lọc hiệu quả nhiễu giá cổ phiếu, tạo ra tín hiệu giao dịch tương đối đáng tin cậy.

- Kết hợp đường trung bình động nhanh và chậm với xu hướng ngắn hạn và dài hạn, tín hiệu giao dịch khá ổn định.

- Có thể linh hoạt điều chỉnh tham số đường trung bình động để phù hợp với đặc tính của từng cổ phiếu.

- Có thể tối ưu hóa chu kỳ tham số đường trung bình động để đạt hiệu quả giao dịch tốt hơn.

Phân tích rủi ro

Chiến lược này cũng tiềm ẩn một số rủi ro:

- Khi giá cổ phiếu biến động mạnh, sẽ phát sinh nhiều tín hiệu sai và giao dịch quá mức.

- Thiết lập tham số không phù hợp có thể dẫn đến tần suất giao dịch quá cao hoặc tín hiệu bị trễ.

- Không thể theo dõi hiệu quả thị trường và cổ phiếu riêng lẻ thay đổi nhanh chóng.

- Tồn tại độ trễ thời gian nhất định, có thể bỏ lỡ các điểm mua/bán quan trọng.

Có thể giảm thiểu các rủi ro trên bằng cách điều chỉnh tham số đường trung bình động, thiết lập chiến lược dừng lỗ, v.v.

Hướng tối ưu hóa

Chiến lược này còn có không gian để tối ưu hóa thêm:

- Kết hợp các chỉ báo kỹ thuật khác để lọc tín hiệu, ví dụ khối lượng giao dịch, STOCH, v.v.

- Thêm cơ chế đánh giá xu hướng để tránh bỏ lỡ xu hướng chính.

- Tối ưu hóa tham số đường trung bình động, tìm ra tổ hợp tham số tốt nhất.

- Thiết lập chiến lược dừng lỗ, kiểm soát thua lỗ từng giao dịch.

- Kết hợp các mô hình học sâu để dự đoán xu hướng giá.

Tổng kết

Nhìn chung, chiến lược giao cắt đường trung bình động là một chiến lược rất cổ điển và thực dụng. Nguyên lý của nó đơn giản, dễ triển khai và được ứng dụng rộng rãi trong giao dịch thực tế. Thông qua tối ưu hóa tham số và áp dụng các chỉ báo kỹ thuật phụ trợ, có thể cải thiện thêm chiến lược này để đạt được tỷ lệ lợi nhuận/rủi ro tốt hơn. Nhìn chung, chiến lược này là một nền tảng quan trọng của giao dịch định lượng, đáng để nghiên cứu và ứng dụng sâu hơn.

- 1