Chiến lược giao dịch định lượng phá vỡ hai đường trung bình động

Tổng quan

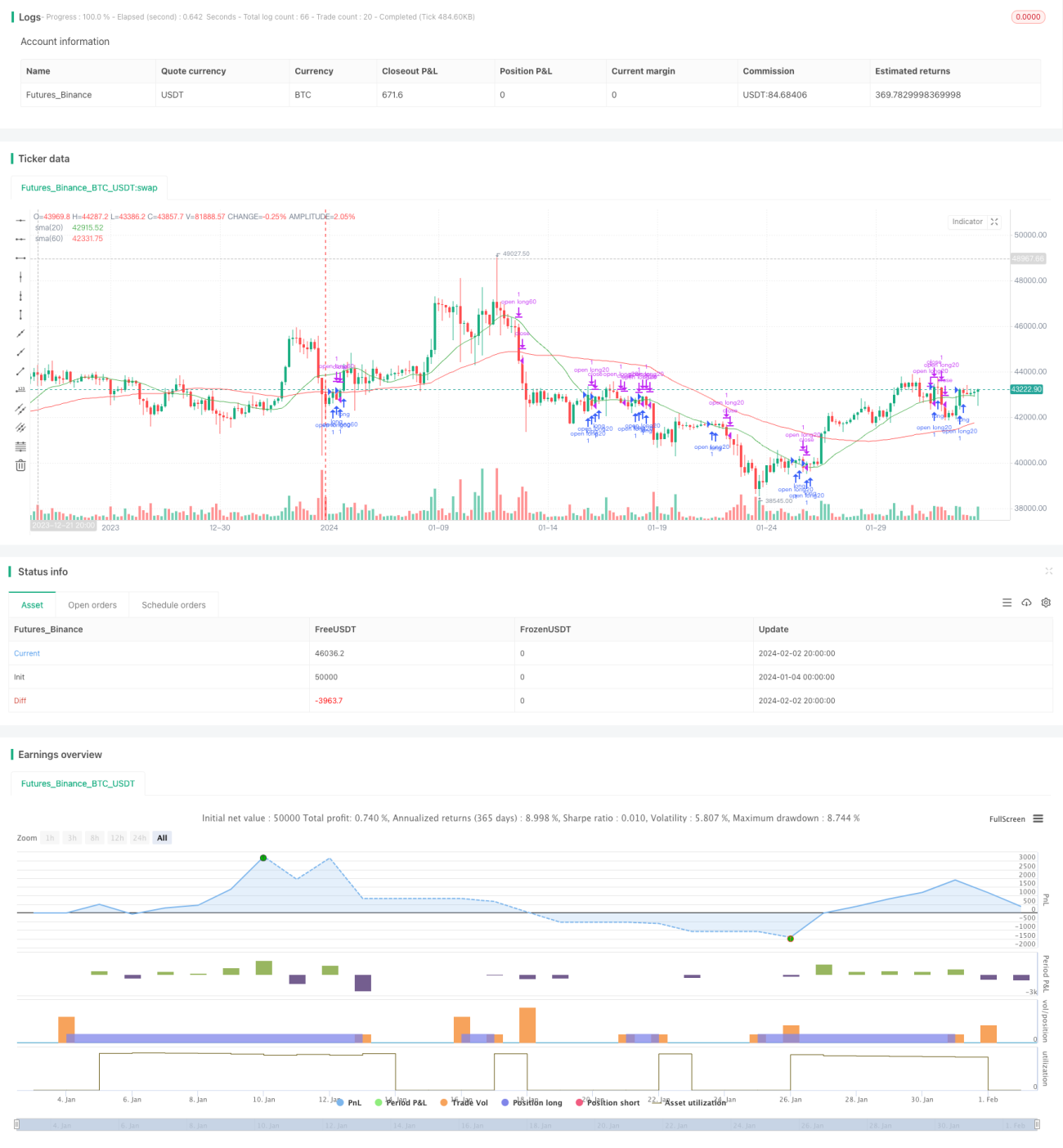

Chiến lược đột phá đường trung bình động kép là một chiến lược giao dịch định lượng đi theo xu hướng khá điển hình. Chiến lược này tính toán các đường trung bình động đơn giản với chu kỳ khác nhau và đặt tín hiệu giao dịch khi giá phá vỡ đường trung bình động để xác định vị thế nắm giữ. Chiến lược này sử dụng đường trung bình 20 ngày và 60 ngày làm tín hiệu giao dịch.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược đột phá đường trung bình động kép là sử dụng các đường trung bình động với chu kỳ khác nhau để bắt xu hướng giá và phát tín hiệu giao dịch khi giá phá vỡ đường trung bình động.

Cụ thể, chiến lược này sử dụng đường trung bình động đơn giản 20 ngày và đường trung bình động đơn giản 60 ngày. Hai đường trung bình động này có thể được xem như công cụ bắt xu hướng ngắn hạn và trung-dài hạn. Khi giá ngắn hạn phá vỡ lên trên giá trung-dài hạn, điều đó cho thấy thị trường đang trong xu hướng tăng, nên mua vào; khi giá ngắn hạn phá vỡ xuống dưới giá trung-dài hạn, điều đó cho thấy thị trường đang trong xu hướng giảm, nên giảm vị thế.

Trong code, sử dụng ta.crossover và ta.crossunder để xác định giá có phá vỡ lên trên hoặc xuống dưới một đường trung bình động nào đó hay không. Khi xảy ra đột phá, sẽ phát lệnh mua vào hoặc giảm vị thế.

Ưu điểm của chiến lược

Chiến lược đột phá đường trung bình động kép có những ưu điểm sau:

- Khái niệm đơn giản, dễ hiểu và dễ thực hiện.

- Có thể theo dõi xu hướng thị trường hiệu quả, tránh bị nhiễu loạn.

- Có ít tham số chiến lược, dễ tối ưu hóa.

- Có thể linh hoạt lựa chọn chu kỳ đường trung bình động để điều chỉnh độ nhạy với thị trường.

Rủi ro của chiến lược

Chiến lược đột phá đường trung bình động kép cũng tồn tại một số rủi ro:

- Khi thị trường ở trạng thái đi ngang, sẽ tạo ra nhiều tín hiệu sai. Có thể giảm thiểu bằng cách tăng chu kỳ nắm giữ.

- Không thể bắt kịp thị trường đảo chiều nhanh. Có thể kết hợp các chỉ báo khác làm bộ lọc.

- Bản chất đường trung bình động có độ trễ, không thể phản ứng trước với biến động giá. Có thể rút ngắn chu kỳ để cải thiện.

Hướng tối ưu hóa chiến lược

Chiến lược đột phá đường trung bình động kép có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa tham số chu kỳ của đường trung bình động để tìm ra tổ hợp tham số tốt nhất.

- Thêm các chỉ báo khác để tránh tín hiệu sai. Ví dụ: MACD, KD, v.v.

- Thêm logic cắt lỗ.

- Kết hợp phân tích nhiều khung thời gian để thực hiện đa khung thời gian.

Tổng kết

Chiến lược đột phá đường trung bình động kép là một chiến lược theo xu hướng đơn giản và thực tế. Nó có thể bắt xu hướng trung-dài hạn một cách hiệu quả, đồng thời tránh sự can thiệp của nhiễu thị trường ngắn hạn. Đồng thời, chiến lược dễ hiểu, dễ thực hiện, với rất ít tham số, rất phù hợp với yêu cầu của giao dịch định lượng. Tất nhiên, chiến lược cũng có một số không gian cải tiến, có thể nâng cấp từ các khía cạnh như tối ưu hóa tham số, thêm bộ lọc tín hiệu và logic cắt lỗ để chiến lược ổn định hơn và lợi nhuận cao hơn.

- 1