Chiến lược theo dõi đảo chiều động lượng dựa trên SAR

Tổng quan

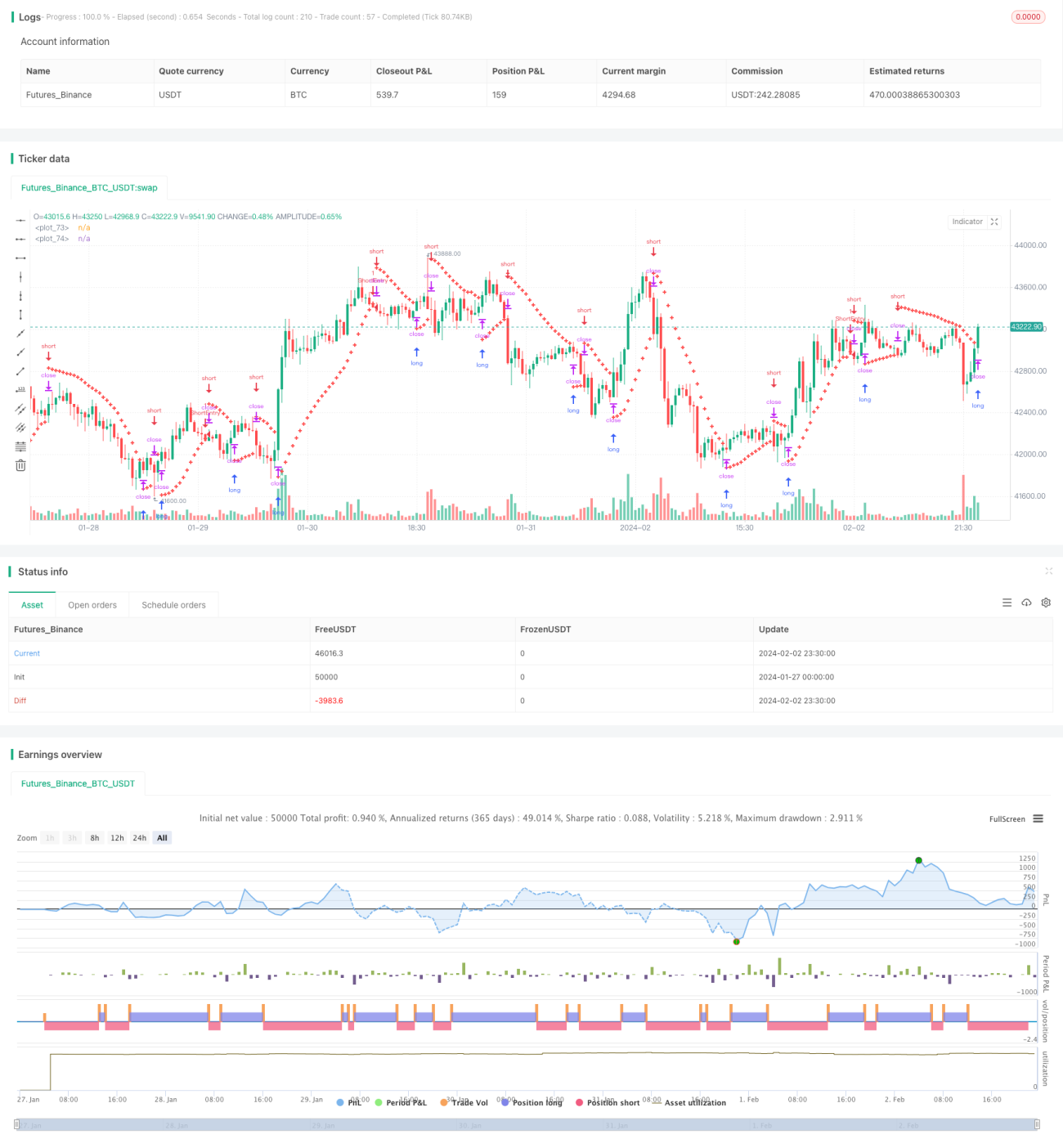

Bài viết này giới thiệu một chiến lược theo dõi đảo chiều động lượng dựa trên chỉ báo Parabolic SAR (Parabolic Stop and Reverse). Chiến lược sử dụng chỉ báo Parabolic SAR để xác định các điểm đảo chiều tiềm năng trong thị trường Nifty Futures, thực hiện giao dịch theo xu hướng một cách tự động.

Chiến lược này phù hợp chủ yếu với các nhà giao dịch ưa thích phương pháp giao dịch có hệ thống, cung cấp các tín hiệu vào và ra rõ ràng. Bằng cách nắm bắt xu hướng thị trường, chiến lược giúp đạt được các mục tiêu tài chính của nhà giao dịch.

Nguyên lý chiến lược

Chiến lược sử dụng chỉ báo Parabolic SAR để xác định hướng của xu hướng giá. Trong xu hướng tăng, giá trị SAR nằm dưới sự phá vỡ giá và dịch chuyển dần lên trên theo các đỉnh cao mới; trong xu hướng giảm, giá trị SAR nằm trên sự phá vỡ giá và dịch chuyển dần xuống dưới theo các đáy thấp mới.

Khi giá trị SAR cắt lên hoặc cắt xuống giá, điều đó cho thấy khả năng đảo chiều xu hướng, chiến lược sẽ bán khống hoặc mua vào tương ứng để nắm bắt hướng xu hướng mới.

Cụ thể, sau khi tính toán ban đầu giá trị SAR hiện tại và hệ số gia tốc, chiến lược liên tục theo dõi các đỉnh cao hoặc đáy thấp mới của giá và điều chỉnh giá trị SAR tương ứng. Trên các nến đã xác nhận, nếu là xu hướng tăng thì bán khống bên dưới giá trị SAR; nếu là xu hướng giảm thì mua vào bên trên giá trị SAR.

Phân tích ưu điểm của chiến lược

- Sử dụng chỉ báo kinh điển Parabolic SAR để nắm bắt sự đảo chiều thị trường

- Cung cấp các tín hiệu vào và ra hệ thống hóa rõ ràng

- Hỗ trợ theo dõi xu hướng, thu được các biến động giá bổ sung

- Hệ thống giao dịch tự động, không cần quyết định thủ công

Phân tích rủi ro

- Chỉ báo SAR không đáng tin cậy 100%, có thể xuất hiện tín hiệu sai

- Thất bại trong đảo chiều có thể dẫn đến cắt lỗ

- Cần xem xét ảnh hưởng của thời gian đáo hạn hợp đồng đối với chiến lược

- Cần xem xét ảnh hưởng của chi phí giao dịch đến khả năng sinh lời của chiến lược

Hướng tối ưu hóa chiến lược

- Tối ưu hóa các tham số của chỉ báo SAR (bước nhảy, giá trị ban đầu, giá trị tối đa, v.v.)

- Kết hợp các chỉ báo tín hiệu đảo chiều khác (như RSI, MACD, v.v.) để xác định đảo chiều

- Thêm logic điều kiện (khối lượng giao dịch, v.v.) để lọc các tín hiệu sai

- Cân nhắc điều chỉnh cắt lỗ cố định thành cắt lỗ thả nổi

- Cân nhắc tự động điều chỉnh quy mô vị thế

Tổng kết

Chiến lược này cung cấp một hệ thống giao dịch tự động nắm bắt sự đảo chiều xu hướng thị trường bằng chỉ báo Parabolic SAR. Nó đưa ra các tín hiệu vào và ra rõ ràng cho quyết định giao dịch, giúp thu lợi nhuận từ việc theo dõi xu hướng. Tuy nhiên, cũng cần xem xét các vấn đề như tín hiệu sai của chỉ báo, rủi ro cắt lỗ. Thông qua việc tối ưu hóa liên tục, chiến lược này có tiềm năng trở thành một phương pháp theo dõi xu hướng đáng tin cậy.

- 1