Chiến lược kép bắt xu hướng đảo chiều và dừng lỗ động

Tổng quan

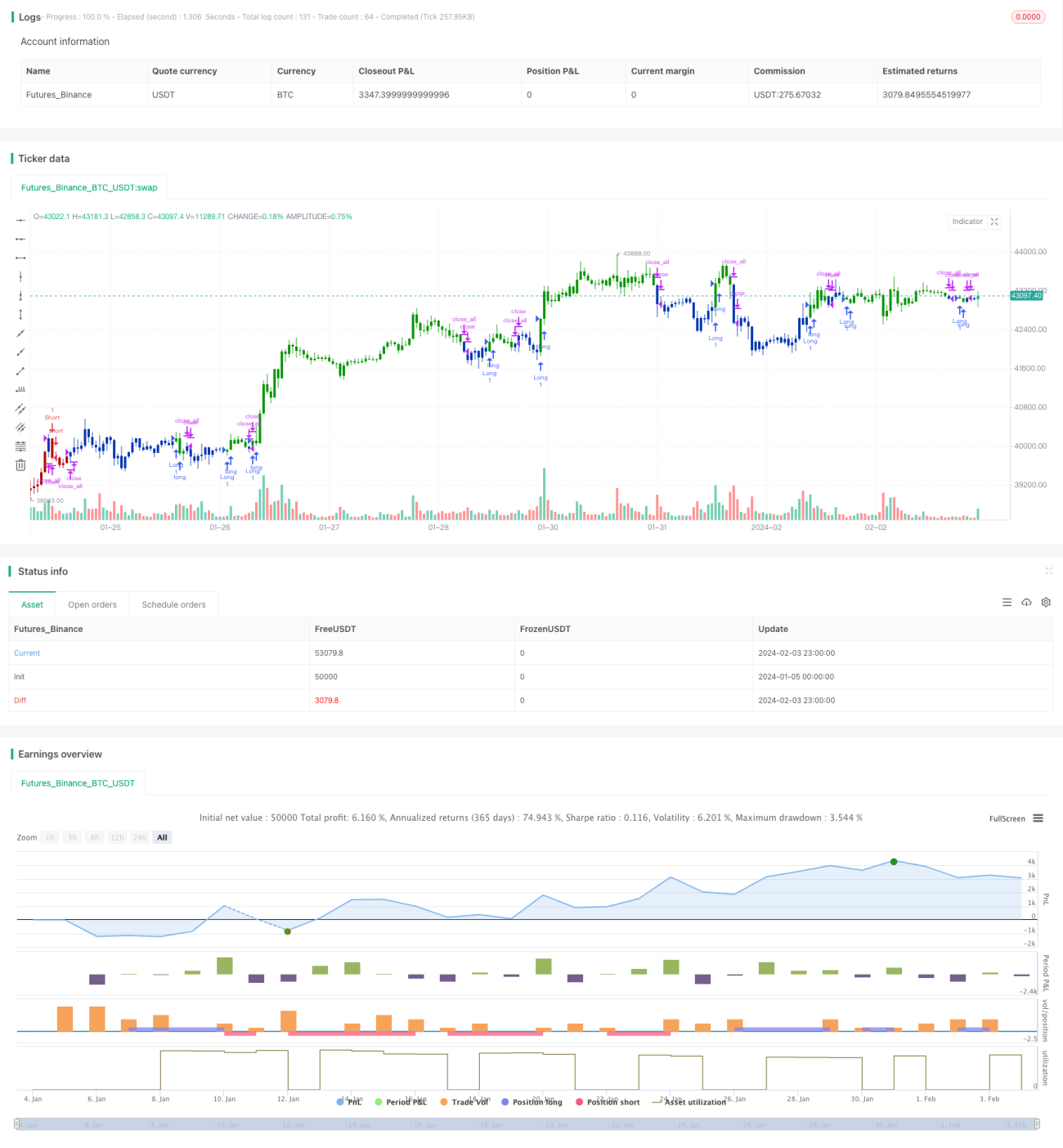

Chiến lược này là chiến lược kép, kết hợp chiến lược bắt đáy/đỉnh đảo chiều và chiến lược cắt lỗ động, nhằm mục đích bắt được xu hướng đảo chiều đồng thời thiết lập cắt lỗ động để kiểm soát rủi ro.

Nguyên lý chiến lược

Chiến lược bắt đáy/đỉnh đảo chiều

Chiến lược này dựa trên giá trị K và D của chỉ báo Stochastic. Khi giá giảm hai ngày liên tiếp, đồng thời giá trị K tăng lên trên giá trị D, tạo tín hiệu mua; khi giá tăng hai ngày liên tiếp, đồng thời giá trị K giảm xuống dưới giá trị D, tạo tín hiệu bán. Bằng cách này có thể bắt được xu hướng đảo chiều của giá.

Chiến lược cắt lỗ động

Chiến lược này thiết lập mức cắt lỗ động dựa trên biến động giá và độ lệch (skewness). Nó tính toán biến động của mức giá cao và thấp trong một khoảng thời gian gần đây, kết hợp với độ lệch để xác định hiện đang ở kênh tăng hay kênh giảm, từ đó thiết lập giá cắt lỗ động. Nhờ đó có thể điều chỉnh vị trí cắt lỗ theo môi trường thị trường.

Hai chiến lược kết hợp với nhau: khi bắt được tín hiệu đảo chiều, đồng thời thiết lập cắt lỗ động để kiểm soát rủi ro.

Phân tích ưu điểm

- Có thể bắt được điểm đảo chiều giá, phù hợp với giao dịch đảo chiều

- Thiết lập cắt lỗ động, có thể điều chỉnh vị trí cắt lỗ theo môi trường thị trường

- Xác nhận tín hiệu kép, tránh tín hiệu giả

- Kiểm soát rủi ro, đảm bảo lợi nhuận

Phân tích rủi ro

- Rủi ro đảo chiều thất bại. Tín hiệu đảo chiều giá có thể thất bại

- Rủi ro cài đặt tham số. Cài đặt tham số không phù hợp có thể ảnh hưởng đến hiệu quả chiến lược

- Rủi ro thanh khoản. Một số sản phẩm giao dịch có tính thanh khoản kém, không thể cắt lỗ

Có thể kiểm soát rủi ro bằng cách tối ưu tham số, cắt lỗ nghiêm ngặt, lựa chọn sản phẩm có thanh khoản tốt.

Hướng tối ưu

- Tối ưu tham số chỉ báo Stochastic, tìm bộ tham số tốt nhất

- Tối ưu tham số cắt lỗ, tìm vị trí cắt lỗ tối ưu nhất

- Thêm bộ lọc điều kiện, tránh mở lệnh trong thị trường dao động

- Thêm mô-đun quản lý vị thế, kiểm soát tổn thất tối đa

Thông qua tối ưu tổng thể, chiến lược có thể bắt được xu hướng đảo chiều trong điều kiện kiểm soát rủi ro.

Tổng kết

Chiến lược này kết hợp cả bắt đáy/đỉnh đảo chiều và cắt lỗ động, vừa có thể bắt được điểm đảo chiều giá, vừa thiết lập cắt lỗ động để kiểm soát rủi ro, là một chiến lược giao dịch ngắn hạn tương đối ổn định. Thông qua giám sát và tối ưu liên tục, chiến lược này có khả năng mang lại lợi nhuận ổn định.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/12/2020

// This is combo strategies for get a cumulative signal. - 1