Chiến lược theo dõi biến động cổ phiếu PSAR động

Tổng quan

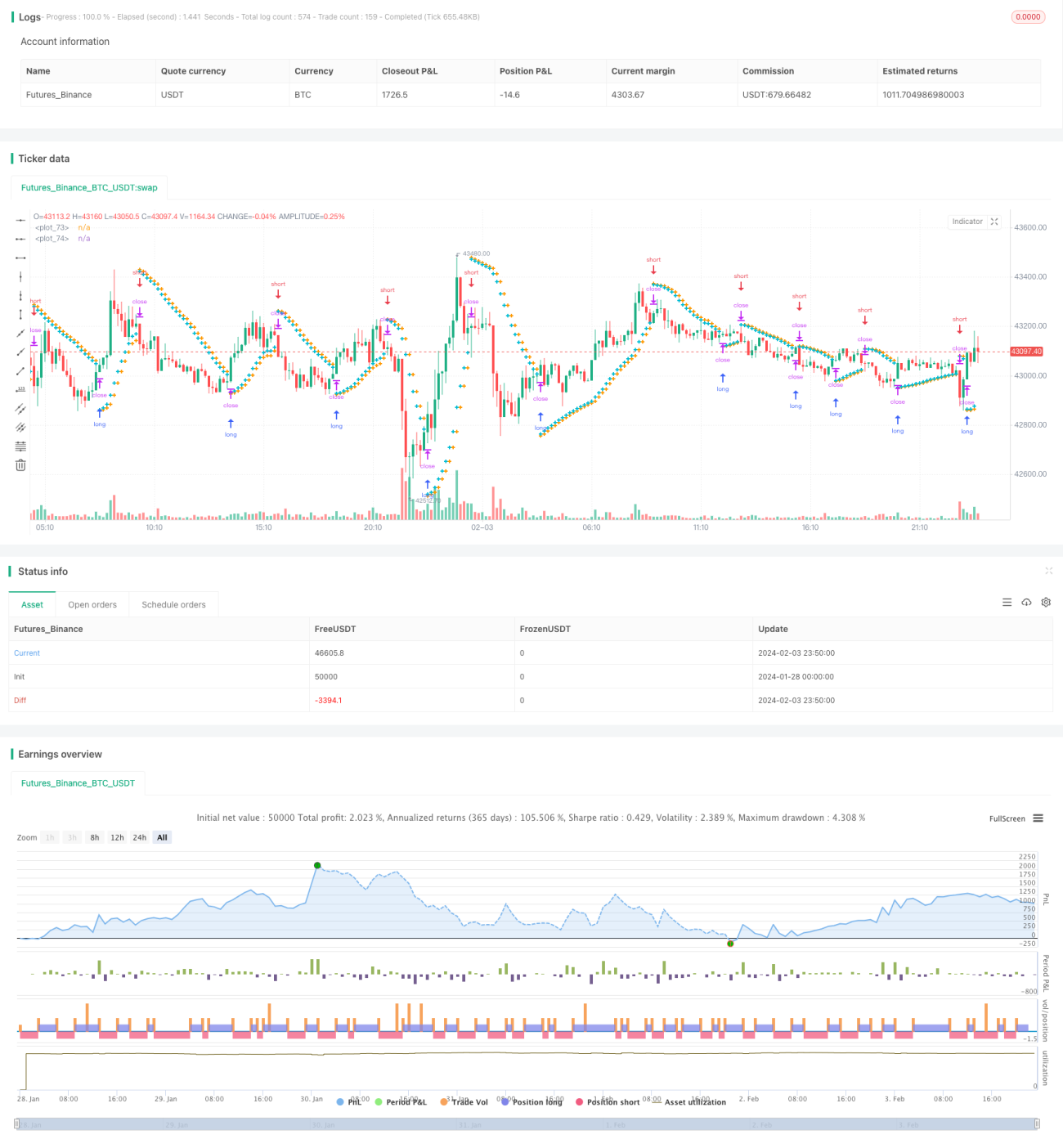

Chiến lược này dựa trên chỉ báo Parabolic SAR để thực hiện một chiến lược giao dịch tự động theo dõi biến động cổ phiếu và tự động chốt lời/cắt lỗ một cách đơn giản và hiệu quả. Nó có thể theo dõi động thái xu hướng tăng/giảm của giá cổ phiếu, đồng thời tự động đặt điểm chốt lời/cắt lỗ tại các điểm đảo chiều mà không cần can thiệp thủ công, giúp thực hiện giao dịch tự động.

Nguyên lý chiến lược

Chiến lược này sử dụng chỉ báo Parabolic SAR để xác định hướng xu hướng biến động giá cổ phiếu. Khi chỉ báo PSAR nằm dưới nến K, điều đó cho thấy xu hướng tăng đang diễn ra; khi chỉ báo PSAR nằm trên nến K, điều đó cho thấy xu hướng giảm đang diễn ra. Chiến lược theo dõi sự thay đổi giá trị PSAR theo thời gian thực để xác định sự thay đổi xu hướng.

Khi xác nhận xu hướng tăng, chiến lược sẽ đặt điểm cắt lỗ tại điểm PSAR của BAR tiếp theo; khi xác nhận xu hướng giảm, chiến lược sẽ đặt điểm chốt lời tại điểm PSAR của BAR tiếp theo. Bằng cách này, chức năng tự động chốt lời/cắt lỗ được thực hiện khi giá cổ phiếu đảo chiều.

Đồng thời, chiến lược có tích hợp các tham số như giá trị khởi đầu, giá trị bước tiến và giá trị tối đa, có thể điều chỉnh độ nhạy của chỉ báo PSAR, từ đó tối ưu hóa hiệu quả chốt lời/cắt lỗ.

Phân tích ưu điểm chiến lược

Ưu điểm lớn nhất của chiến lược này là tự động hóa hoàn toàn việc theo dõi biến động cổ phiếu và tự động chốt lời/cắt lỗ. Không cần đánh giá thủ công xu hướng thị trường vẫn có thể đạt được lợi nhuận, giảm đáng kể chi phí thời gian và công sức giao dịch thủ công.

So với các chiến lược chốt lời/cắt lỗ truyền thống, điểm chốt lời/cắt lỗ của chiến lược này biến động linh hoạt, có thể nắm bắt nhanh hơn các cơ hội do biến động giá mang lại, đồng thời giảm xác suất phán đoán sai, nâng cao không gian lợi nhuận.

Sau khi tối ưu hóa tham số, chiến lược này có thể liên tục sinh lời trong xu hướng lớn, đồng thời khi đảo chiều xảy ra sẽ tự động cắt lỗ để bảo vệ vốn gốc.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này nằm ở xác suất chỉ báo PSAR phán đoán sai hướng xu hướng. Khi giá cổ phiếu xuất hiện biến động điều chỉnh ngắn hạn, chỉ báo PSAR có thể phát ra tín hiệu sai. Lúc này cần tối ưu hóa hợp lý các tham số của PSAR để nâng cao độ chính xác phán đoán.

Một điểm rủi ro khác là điểm chốt lời/cắt lỗ quá gần giá hiện tại. Điều này có thể làm tăng xác suất điểm cắt lỗ bị phá vỡ, gây tác động lớn hơn đến vốn gốc. Khi đó cần nới rộng phạm vi chốt lời/cắt lỗ một cách thích hợp để đảm bảo có đủ không gian đệm.

Hướng tối ưu hóa chiến lược

Không gian tối ưu hóa của chiến lược này chủ yếu tập trung vào việc điều chỉnh tham số của chính chỉ báo PSAR. Bằng cách thử nghiệm trên các cổ phiếu khác nhau và tối ưu hóa cài đặt giá trị khởi đầu, giá trị bước tiến và giá trị tối đa, có thể làm cho chỉ báo PSAR nhạy hơn với biến động giá, đồng thời vẫn đảm bảo độ chính xác phán đoán. Điều này đòi hỏi nhiều công việc backtest và phân tích.

Một hướng tối ưu hóa khác là thiết lập phạm vi chốt lời/cắt lỗ. Cần nghiên cứu phạm vi biến động trong ngày của các cổ phiếu khác nhau, từ đó đặt ra tỷ lệ lợi nhuận/thua lỗ hợp lý. Điều này có thể giảm thêm xác suất mất vốn gốc.

Tổng kết

Chiến lược này sử dụng chỉ báo Parabolic SAR để thực hiện chiến lược giao dịch tự động theo dõi cổ phiếu và tự động chốt lời/cắt lỗ. Ưu điểm lớn nhất là không cần can thiệp thủ công, giúp giảm chi phí thời gian và công sức. Rủi ro chủ yếu đến từ sai sót trong phán đoán của chỉ báo, có thể giảm bớt thông qua tối ưu hóa tham số. Nhìn chung, chiến lược này cung cấp một giải pháp hiệu quả và đáng tin cậy cho giao dịch định lượng cổ phiếu.

- 1