Chiến lược chứng khoán sử dụng bộ dao động đường trung bình trơn kép

Tổng quan

Chiến lược này sử dụng chỉ báo dao động đường trung bình kép (Double Smooth Moving Average Oscillator) để xác định điểm mua và bán cổ phiếu. Chỉ báo dao động đường trung bình kép được cấu thành từ hai đường trung bình động hàm mũ kép với chu kỳ dài và ngắn khác nhau, đo lường động lượng biến động giá để đánh giá hiện tượng quá mua/quá bán.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là chỉ báo dao động đường trung bình kép (TSI). Cách tính chỉ báo này như sau:

-

Tính biến động giá pc = close – preclose.

-

Áp dụng làm mịn hàm mũ kép cho pc, lấy trung bình hàm mũ chu kỳ dài 12 ngày và chu kỳ ngắn 9 ngày. Thu được double_smoothed_pc.

-

Tương tự, áp dụng làm mịn hàm mũ kép cho giá trị tuyệt đối |pc|, thu được double_smoothed_abs_pc.

-

Cuối cùng, chỉ số TSI = 100 * (double_smoothed_pc / double_smoothed_abs_pc).

Dựa vào mối quan hệ giữa giá trị TSI và đường tín hiệu tsi_signal, xác định vùng quá mua/quá bán để quyết định mua và bán.

Tín hiệu mua: Giá trị TSI cắt lên trên đường tín hiệu, cho thấy giá cổ phiếu đảo chiều, bước vào vùng quá bán, có thể mua vào.

Tín hiệu bán: Giá trị TSI cắt xuống dưới đường tín hiệu, cho thấy giá cổ phiếu đảo chiều, kết thúc vùng quá bán, nên bán ra.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là sử dụng chỉ báo đường trung bình kép để nhận biết đặc tính chu kỳ trong giá cổ phiếu. Chỉ báo đường trung bình kép đồng thời sử dụng cả chu kỳ dài và ngắn, có thể nắm bắt xu hướng biến động giá một cách nhạy bén và chính xác hơn, mang lại lợi thế vượt trội so với đường trung bình đơn khi xác định điểm mua bán.

Ngoài ra, chiến lược này chọn chỉ số TSI thay vì các chỉ báo kỹ thuật thông thường khác, vì TSI chú trọng hơn vào thông tin động lượng của biến động giá. Điều này giúp đánh giá hiện tượng quá mua/quá bán chính xác hơn, từ đó chọn được điểm mua bán tốt hơn.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là bản thân đường trung bình kép có độ nhạy cao với biến động giá, dễ phát sinh tín hiệu sai khi giá dao động. Ngoài ra, tiêu chuẩn đánh giá vùng quá mua/quá bán của chỉ số TSI vẫn còn khá chủ quan, việc thiết lập tham số không phù hợp cũng ảnh hưởng đến độ chính xác của đánh giá.

Để kiểm soát các rủi ro này, khuyến nghị tối ưu hóa tham số một cách thích hợp, điều chỉnh độ dài của đường trung bình dài và ngắn; đồng thời kết hợp các chỉ báo khác để xác thực tín hiệu, tránh mở vị thế trong thị trường dao động. Ngoài ra, tối ưu hóa chiến lược cắt lỗ và thiết lập các biện pháp kiểm soát rủi ro đối với các sự kiện bất ngờ cũng rất cần thiết.

Hướng tối ưu hóa

Hướng tối ưu hóa của chiến lược này tập trung chủ yếu vào hai khía cạnh:

-

Tối ưu tham số. Có thể tiến hành nhiều backtest hơn để thử nghiệm tổ hợp tham số tối ưu của đường trung bình dài/ngắn và đường tín hiệu, nâng cao độ nhạy của chỉ báo.

-

Cấu hình bộ lọc chỉ báo. Ví dụ kết hợp Bollinger Bands, KDJ và các chỉ báo khác để xác thực tín hiệu mua bán, tránh mở lệnh sai. Hoặc thêm bộ lọc khối lượng giao dịch, chỉ mở lệnh khi khối lượng giao dịch gia tăng.

-

Bổ sung chiến lược dừng lỗ. Thiết lập trailing stop, time stop để kiểm soát tổn thất từng lệnh. Đồng thời, có thể tạm dừng giao dịch dựa trên tình hình thị trường chung để kiểm soát rủi ro hệ thống.

-

Tối ưu hóa quản lý vị thế. Thiết lập quy mô và tỷ lệ vị thế điều chỉnh linh hoạt, có thể kiểm soát mức độ rủi ro của mỗi giao dịch tùy theo điều kiện thị trường.

Tổng kết

Chiến lược này sử dụng phương pháp tính toán của chỉ báo dao động đường trung bình kép, đồng thời tích hợp phân tích động lượng giá với cả chu kỳ dài và ngắn, từ đó xác định vùng quá mua/quá bán và quyết định thời điểm mua bán. So với đường trung bình đơn, nó có ưu điểm đánh giá chính xác và nhạy bén hơn. Tất nhiên, vẫn cần tối ưu hóa tham số phù hợp và kết hợp các chỉ báo khác để lọc tín hiệu, nhằm nâng cao tính ổn định và khả năng sinh lời của chiến lược. Nhìn chung, chiến lược này cung cấp một công cụ kỹ thuật hiệu quả để xác định điểm mua bán, đáng để kiểm chứng và tối ưu hóa trong giao dịch thực tế.

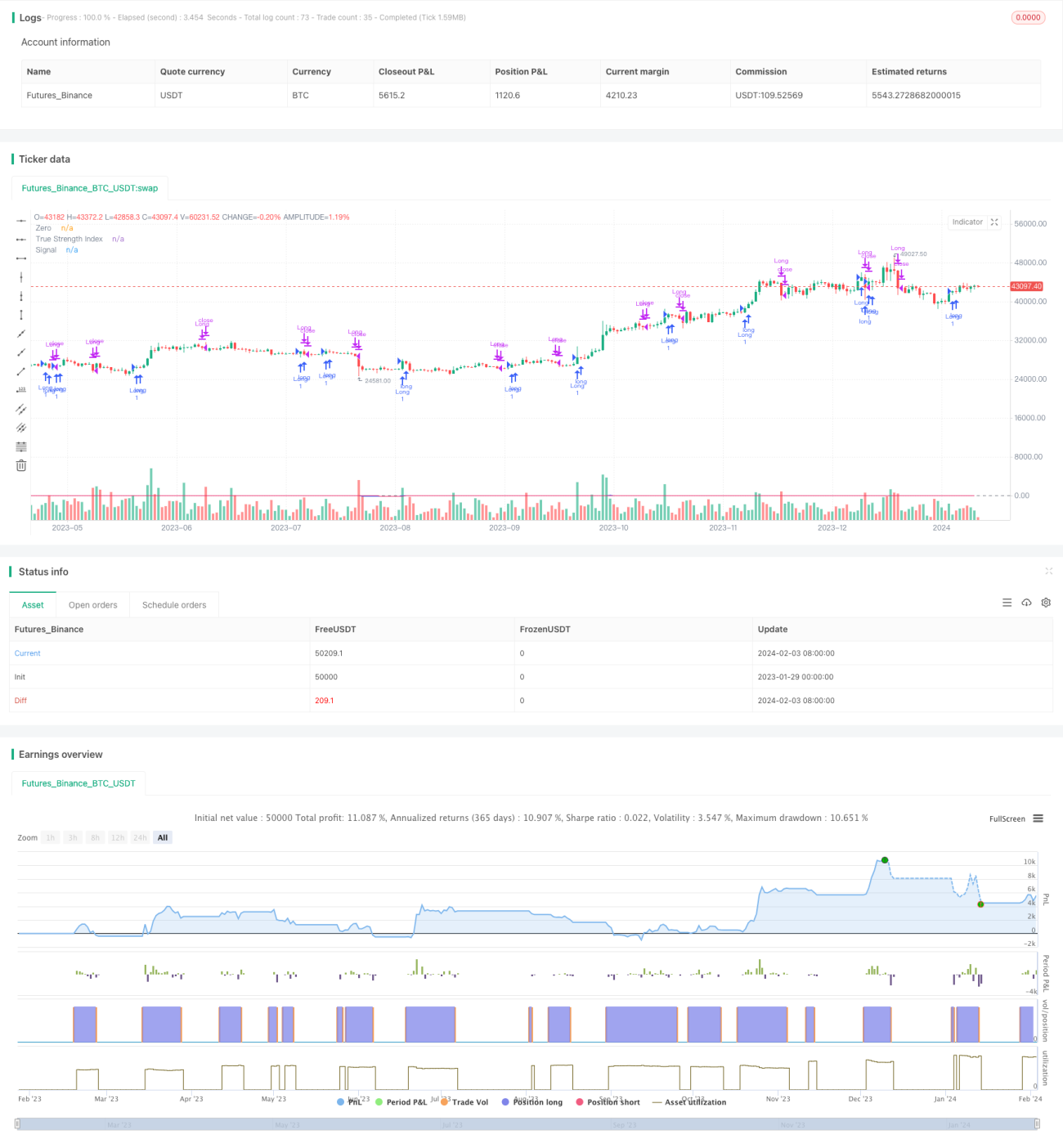

/*backtest

start: 2023-01-29 00:00:00

end: 2024-02-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1