Chiến lược xu hướng giao cắt đường trung bình động

Tổng quan

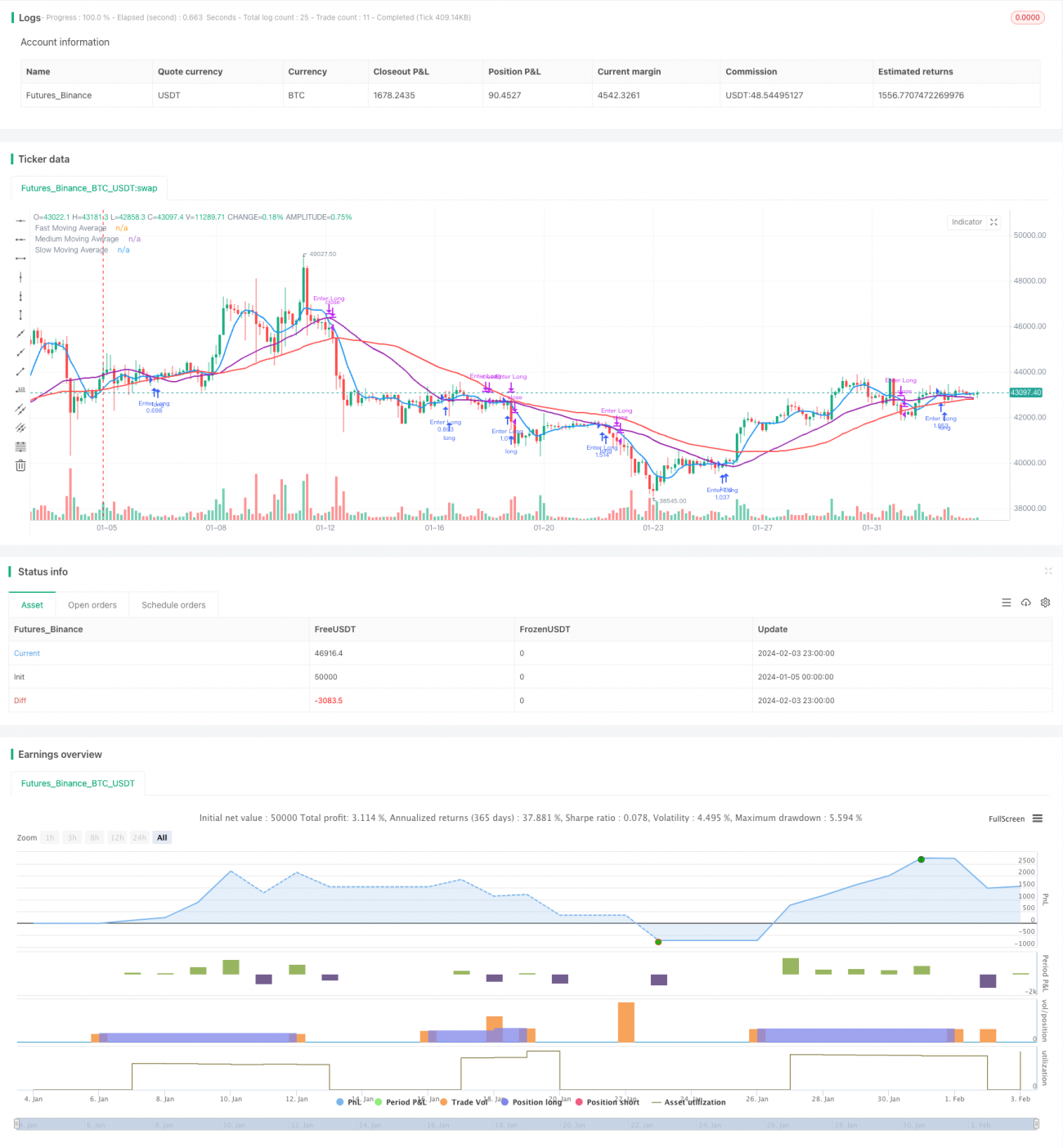

Chiến lược này là một chiến lược giao nhau của đường trung bình động đơn giản (SMA) áp dụng cho thị trường tiền điện tử. Nó sử dụng ba nhóm SMA nhanh, trung bình và chậm để xác định tín hiệu vào và ra thị trường tiềm năng. Khi SMA nhanh cắt lên trên SMA trung bình, tín hiệu mua được tạo ra; khi SMA nhanh cắt xuống dưới SMA trung bình, tín hiệu bán được tạo ra.

Nguyên lý chiến lược

Thiết lập tham số

Chiến lược cho phép nhà giao dịch thiết lập các tham số chính sau:

- Nguồn dữ liệu giá: giá đóng cửa hoặc giá khác

- Có xem xét nến chưa hoàn chỉnh hay không

- Phương pháp dự báo SMA: dự báo dịch chuyển hoặc dự báo hồi quy tuyến tính

- Độ dài SMA nhanh: mặc định 7

- Độ dài SMA trung bình: mặc định 30

- Độ dài SMA chậm: mặc định 50

- Vốn tài khoản

- Tỷ lệ rủi ro mỗi giao dịch

Tính toán SMA

Dựa trên độ dài SMA do người dùng thiết lập, lần lượt tính toán SMA nhanh, SMA trung bình và SMA chậm.

Tín hiệu giao dịch

Khi SMA nhanh cắt lên trên SMA trung bình, tín hiệu mua được tạo ra; khi SMA nhanh cắt xuống dưới SMA trung bình, tín hiệu bán được tạo ra.

Quản lý rủi ro và vị thế

Chiến lược kết hợp vốn tài khoản và tỷ lệ rủi ro chấp nhận được mỗi giao dịch để tính toán số vốn danh nghĩa cho mỗi giao dịch. Sau đó kết hợp với ATR để tính toán mức cắt lỗ, cuối cùng xác định vị thế cụ thể cho mỗi giao dịch.

Phân tích ưu điểm

- Sử dụng nhiều nhóm SMA để nhận diện xu hướng, khả năng phán đoán mạnh hơn

- Phương pháp dự báo SMA có thể lựa chọn, tính thích ứng cao hơn

- Tín hiệu giao dịch đơn giản rõ ràng, dễ thực hiện

- Tích hợp quản lý rủi ro và vị thế, khoa học hơn

Phân tích rủi ro

- Bản thân SMA có độ trễ sẽ bỏ lỡ điểm đảo chiều giá

- Chỉ xem xét chỉ báo kỹ thuật, không kết hợp với phân tích cơ bản

- Không xem xét ảnh hưởng của các sự kiện bất ngờ

Có thể tối ưu hóa bằng cách rút ngắn chu kỳ SMA phù hợp, hỗ trợ các chỉ báo khác, v.v.

Hướng tối ưu hóa

- Kết hợp các chỉ báo khác để lọc tín hiệu sai

- Thêm phán đoán phân tích cơ bản

- Tối ưu hóa tham số chu kỳ SMA

- Tối ưu hóa tham số tính toán rủi ro và vị thế

Kết luận

Chiến lược này tích hợp nhiều chức năng như phán đoán giao nhau SMA, quản lý rủi ro và tối ưu hóa vị thế, là một chiến lược theo xu hướng phù hợp với thị trường tiền điện tử. Nhà giao dịch có thể điều chỉnh tham số dựa trên phong cách giao dịch, môi trường thị trường và các yếu tố khác để thực hiện tối ưu hóa.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Onchain Edge Trend SMA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Configuration Parameters- 1