Chiến lược giao dịch định lượng dựa trên kênh siêu xu hướng

Tổng quan

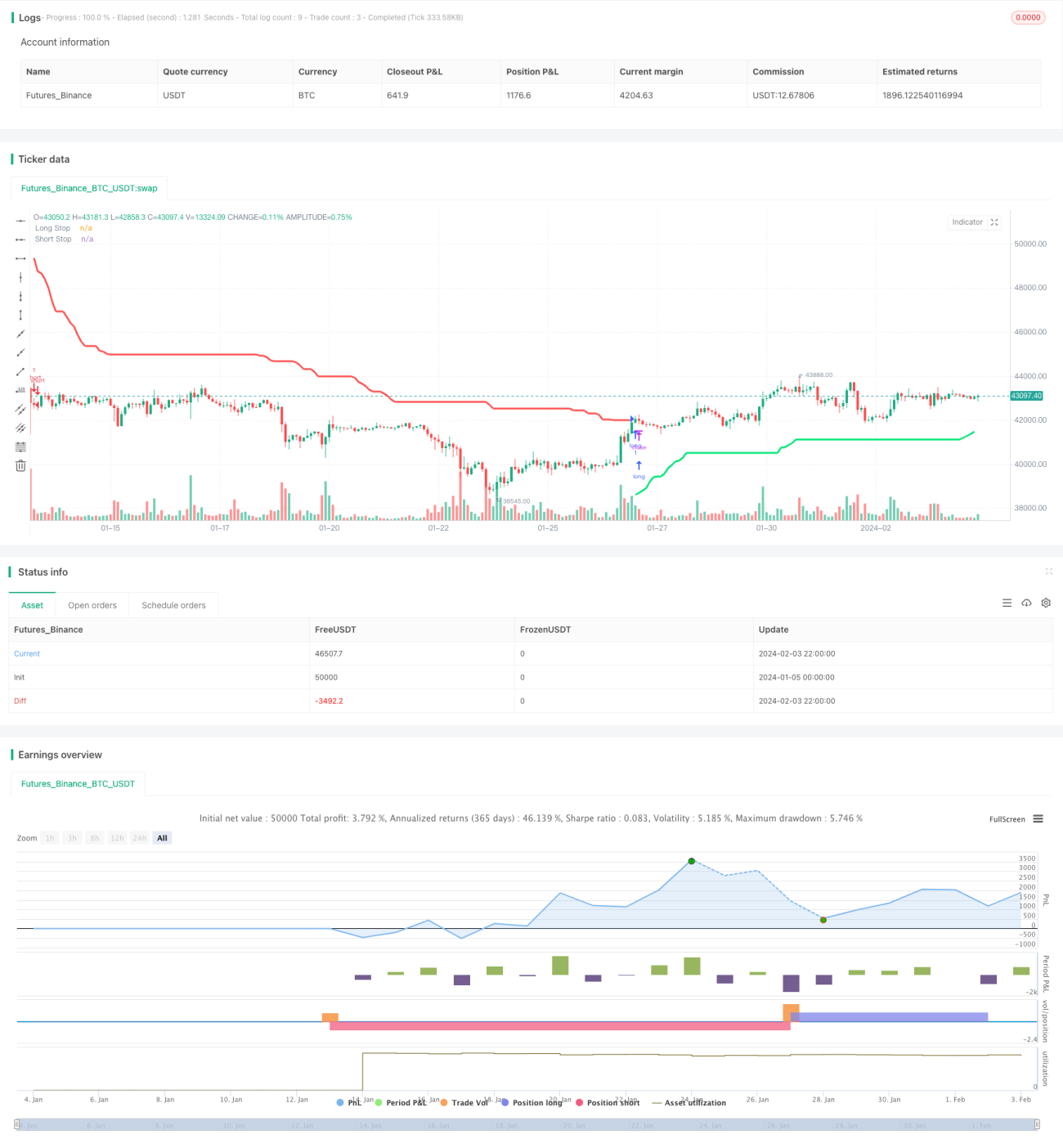

Chiến lược này thiết kế tín hiệu Entries và Exits dựa trên chỉ báo Kênh Siêu Xu Hướng (Supertrend Channel), thực hiện giao dịch định lượng tự động. Chỉ báo Kênh Siêu Xu Hướng xác định rõ ràng các điểm phá vỡ và các mức hỗ trợ/kháng cự, giúp đánh giá hướng đi của xu hướng. Chiến lược này kết hợp ưu điểm của chỉ báo đó để thực hiện giao dịch hai chiều (long và short).

Nguyên lý chiến lược

Chiến lược này sử dụng ATR và kênh Donchian để tính toán hai đường stop loss (dài và ngắn). Cụ thể, thông qua chu kỳ ATR và bội số ATR để tính giá trị ATR, sau đó cộng/trừ với giá trung bình của giá cao nhất và giá thấp nhất để có được hai đường stop loss dài và ngắn. Khi giá đóng cửa phá vỡ lên trên đường stop loss dài, tín hiệu mua (long) được phát ra; khi giá đóng cửa phá vỡ xuống dưới đường stop loss ngắn, tín hiệu bán (short) được phát ra.

Sau khi vào lệnh long/short, đường stop loss sẽ được cập nhật theo thời gian thực để chốt lời. Đường stop loss mới sẽ không thấp hơn hoặc cao hơn giá trị trước đó, nhằm tránh bị chạm stop loss. Khi xuất hiện mức cao mới hoặc thấp mới giữa đường stop loss và đường stop loss trước đó, đường stop loss sẽ được cập nhật đến giá mới nhất.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là chỉ báo Kênh Siêu Xu Hướng có thể xác định rõ ràng hướng đi của xu hướng và các mức hỗ trợ/kháng cự quan trọng. Kết hợp với stop loss động dựa trên ATR, có thể kiểm soát hiệu quả mức lỗ trên mỗi giao dịch.

Cụ thể, hai đường stop loss trong chỉ báo Kênh Siêu Xu Hướng, một đại diện cho chi phí nắm giữ, một đại diện cho mức hỗ trợ hoặc kháng cự gần nhất. Điều này cung cấp cơ sở rất rõ ràng cho Entries và Exits. Đồng thời, đường stop loss được cập nhật theo thời gian thực, có thể chốt lời, tránh tình trạng stop loss bị phá vỡ.

Nhìn chung, chiến lược này vào lệnh kịp thời sau khi xác định xu hướng, kiểm soát rủi ro thông qua stop loss động, là một chiến lược giao dịch định lượng tương đối ổn định.

Phân tích rủi ro

Rủi ro chính của chiến lược này là khả năng đường stop loss có thể bị phá vỡ. Khi giá biến động mạnh, đường stop loss mới có thể thấp hơn hoặc cao hơn giá trị trước đó, dẫn đến stop loss bị chạm và gia tăng thua lỗ.

Ngoài ra, trong thị trường dao động (sideways), tín hiệu Entries do chỉ báo Kênh Siêu Xu Hướng tạo ra không hiệu quả, dễ dẫn đến các giao dịch sai lầm. Lúc này cần có sự can thiệp thủ công để đánh giá xu hướng trước khi kích hoạt chiến lược.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số chu kỳ ATR và bội số ATR để tìm ra tổ hợp tốt nhất. Có thể phân tích các chỉ số như tỷ suất lợi nhuận, tỷ lệ Sharpe thông qua backtest với các tham số khác nhau.

-

Bổ sung thêm các chỉ báo lọc khác để tránh Entries sai trong thị trường dao động. Có thể xem xét thêm các chỉ báo như đường trung bình động (MA), Bollinger Bands để đánh giá hướng đi của xu hướng.

-

Kết hợp chỉ báo khối lượng để tối ưu hóa vị trí stop loss. Có thể điều chỉnh đường stop loss dựa trên vị trí khối lượng đột biến, nhằm chốt lời tốt hơn.

-

Thêm mô hình học máy để tối ưu hóa tham số một cách thích ứng. Có thể sử dụng các mô hình như RNN, LSTM để dự đoán giá trị tham số, thực hiện tối ưu động các tham số.

Tổng kết

Chiến lược này được thiết kế dựa trên chỉ báo Kênh Siêu Xu Hướng, xác định rõ ràng hướng đi của xu hướng, có tỷ lệ thắng cao. Đồng thời, áp dụng stop loss động theo ATR để kiểm soát thua lỗ trên mỗi giao dịch. Thông qua tối ưu hóa tham số, tối ưu hóa chỉ báo và các biện pháp khác, có thể tăng cường hiệu quả của chiến lược. Nhìn chung, đây là một chiến lược ổn định phù hợp cho giao dịch định lượng tự động.

- 1