Chiến lược đường trung bình động bao hàm động

Tổng quan

Chiến lược này dựa trên đường trung bình động và đường bao động, thực hiện giao dịch hai chiều (long/short). Nó theo dõi giá vượt qua các đường bao trên/dưới để thiết lập vị thế, và đóng vị thế khi giá phá vỡ trở lại đường trung bình cơ sở. Chiến lược này phù hợp với cổ phiếu và tiền điện tử có xu hướng rõ rệt.

Nguyên lý chiến lược

Đầu tiên, chiến lược tính toán đường trung bình cơ sở dựa trên loại đường trung bình và độ dài do người dùng chọn. Các đường trung bình phổ biến bao gồm SMA, EMA, v.v.

Sau đó, dựa trên tham số phần trăm do người dùng thiết lập, tính toán các đường bao trên và dưới. Ví dụ: 5% có nghĩa là khi biến động giá chạm mức ALLOWED_BRACKET 105% thì kích hoạt thiết lập vị thế. Số lượng đường bao có thể tùy chỉnh.

Về quy tắc vào lệnh, nếu phá vỡ đường bao dưới thì mua (long); nếu phá vỡ đường bao trên thì bán (short). Quy tắc rất đơn giản và rõ ràng.

Cuối cùng, khi giá phá vỡ trở lại đường trung bình cơ sở, tất cả các vị thế sẽ được đóng. Đây là điểm thoát theo dõi xu hướng.

Cần lưu ý rằng chiến lược này thực hiện việc xây dựng vị thế phân chia. Nếu có nhiều đường bao, vốn sẽ được phân bổ theo tỷ lệ. Điều này tránh rủi ro đánh cược một chiều.

Phân tích ưu điểm

Những ưu điểm lớn nhất của chiến lược này bao gồm:

-

Tự động theo dõi xu hướng. Sử dụng đường trung bình để xác định hướng xu hướng là rất phổ biến, do đó đây là một phương pháp hiệu quả.

-

Sử dụng đường bao để lọc bớt nhiễu, tránh các giao dịch không cần thiết do quá nhạy cảm. Thiết lập tham số hợp lý có thể tối ưu hóa đáng kể khả năng sinh lợi của chiến lược.

-

Xây dựng vị thế phân chia giúp tăng tính bền bỉ của chiến lược. Ngay cả khi phá vỡ một chiều thất bại, các hướng khác có thể tiếp tục hoạt động tốt. Điều này tối ưu hóa tỷ lệ lợi nhuận/rủi ro tổng thể.

-

Cho phép tùy chỉnh số lượng đường trung bình và đường bao. Điều này tăng tính linh hoạt, người dùng có thể tinh chỉnh tham số cho các sản phẩm khác nhau.

Phân tích rủi ro

Rủi ro chính của chiến lược này bao gồm:

-

Hệ thống đường trung bình không nhạy với các tín hiệu kiểu "Golden Cross". Nếu không có xu hướng rõ ràng, chiến lược có thể bỏ lỡ một số cơ hội.

-

Đường bao thiết lập quá rộng có thể làm tăng số lần giao dịch và rủi ro trượt giá. Nếu thiết kế quá hẹp, có thể bỏ lỡ các biến động lớn. Cần thử nghiệm đủ để tìm điểm cân bằng.

-

Trong thị trường đi ngang, chiến lược có thể thường xuyên bị mắc kẹt. Do đó, nên chọn các sản phẩm có xu hướng rõ rệt.

-

Xây dựng vị thế phân chia làm hạn chế lợi nhuận trên mỗi lệnh. Nếu chỉ muốn đánh cược một chiều, cần tối ưu hóa thêm.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Thay thế các chỉ báo khác để quyết định vào lệnh và thoát lệnh, ví dụ chỉ báo KDJ. Hoặc kết hợp nhiều chỉ báo để thiết lập bộ lọc.

-

Thêm logic chốt lời và cắt lỗ. Điều này có thể khóa một phần lợi nhuận và chủ động tránh một số rủi ro.

-

Tối ưu hóa tham số để tìm tổ hợp đường trung bình và đường bao tốt nhất. Cần backtest đầy đủ và tìm kiếm cặp tham số tối ưu.

-

Kết hợp học sâu và các công nghệ khác để tối ưu hóa tham số thông minh, liên tục học hỏi và cập nhật cài đặt theo thời gian.

-

Xem xét sự khác biệt giữa các sản phẩm và thị trường, thiết lập nhiều bộ tham số để thích ứng với các môi trường giao dịch khác nhau. Điều này sẽ cải thiện đáng kể tính ổn định của chiến lược.

Tổng kết

Chiến lược đường bao động dựa trên đường trung bình này nhìn chung rất phù hợp cho giao dịch theo xu hướng. Nó đơn giản, hiệu quả, dễ hiểu và dễ tối ưu hóa. Là một chiến lược cơ bản, tính linh hoạt và khả năng mở rộng của nó rất cao. Bằng cách kết hợp với các hệ thống phức tạp hơn, có thể tối ưu hóa thêm lợi nhuận tổng thể và các chỉ số điều chỉnh rủi ro. Do đó, nó có thể là một nền tảng rất tốt cho giao dịch định lượng.

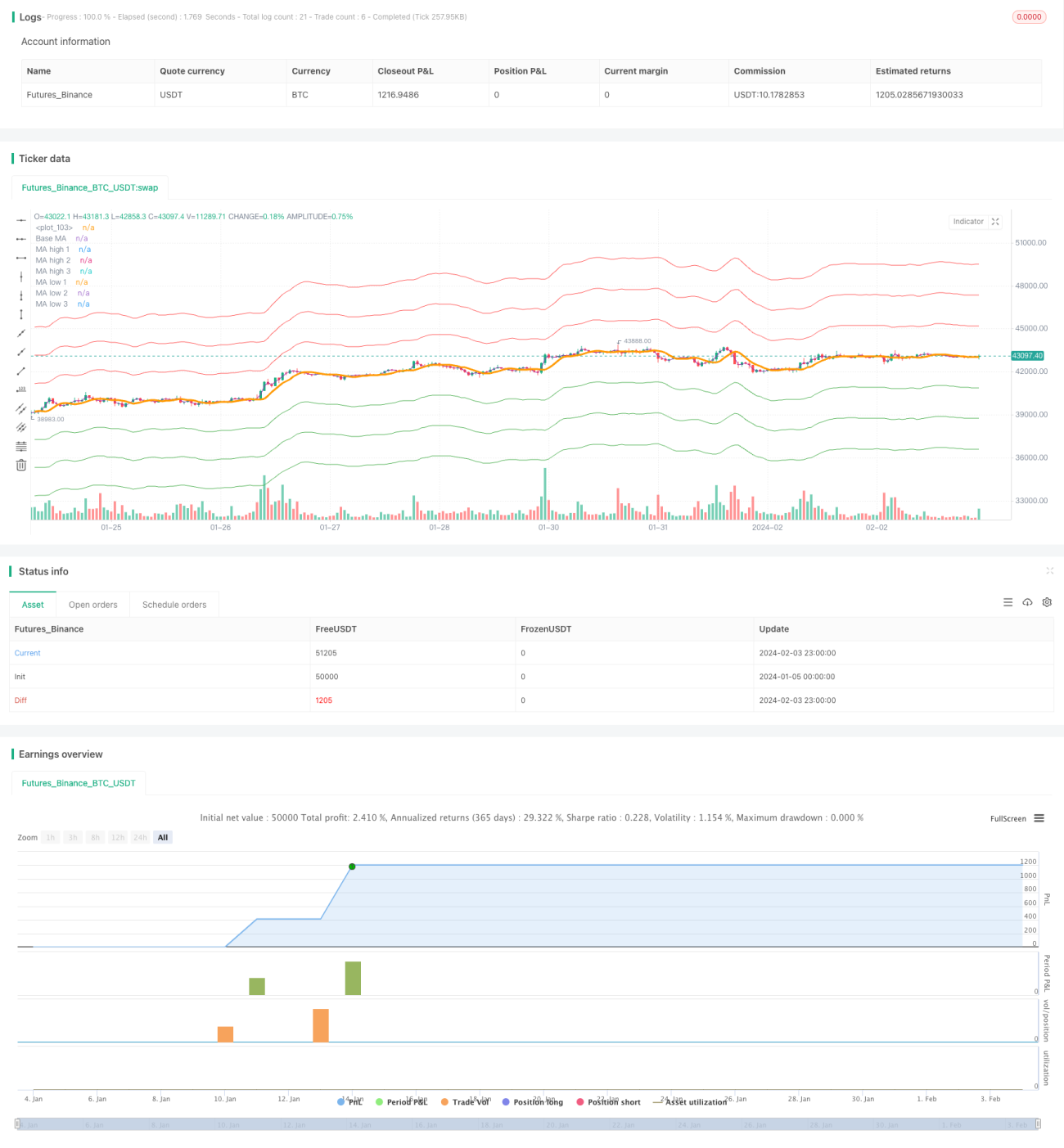

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Envelope Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, pyramiding = 5, commission_type=strategy.commission.percent, commission_value=0.0)

// CopyRight Crypto Robot- 1