Chiến lược giao dịch định lượng dựa trên chỉ báo động lượng nén LazyBear

Tổng quan

Chiến lược này dựa trên chỉ số Compression Momentum của LazyBear, kết hợp bộ lọc động lượng, thay đổi nguồn dữ liệu, và thêm hệ thống quản lý rủi ro, có thể tùy chỉnh khoảng thời gian backtest, nhằm mục đích bắt kịp các đợt bùng nổ giá sau khi biến động bị nén lại.

Nguyên lý chiến lược

Chiến lược sử dụng chỉ báo Bollinger Bands và Keltner Channels để tính toán các kênh giá. Khi giá phá vỡ kênh, đó được coi là tín hiệu biến động gia tăng. Nó kết hợp với chỉ báo Compression Momentum của LazyBear, chỉ báo này sử dụng phương pháp hồi quy tuyến tính để xác định hướng động lượng giá.

Chiến lược thêm bộ lọc động lượng, chỉ khi giá trị tuyệt đối của động lượng vượt quá ngưỡng thì mới phát tín hiệu giao dịch. Khi biến động bị nén (thắt chặt trong kênh) và bộ lọc động lượng được thỏa mãn, chiến lược xác định hướng xu hướng và thực hiện lệnh mua hoặc bán. Đồng thời, chiến lược thiết lập cắt lỗ, chốt lời, và trailing stop để kiểm soát rủi ro.

Phân tích ưu điểm

Chiến lược này tích hợp nhiều chỉ báo để đánh giá, khá toàn diện; kết hợp cơ chế quản lý rủi ro, có thể hạn chế tổn thất cho mỗi lệnh; có thể kịp thời xác định hướng xu hướng giá sau khi biến động bị nén; các tham số có thể tùy chỉnh, khả năng thích ứng cao.

Phân tích rủi ro

Rủi ro chủ yếu bao gồm: đột phá giả dẫn đến đánh giá sai; thiết lập tham số không phù hợp, không kịp thời đảo chiều; cắt lỗ bị vượt qua gây ra tổn thất lớn hơn. Có thể tối ưu hóa tham số, điều chỉnh các tham số quản lý rủi ro, chọn sản phẩm và khung thời gian giao dịch phù hợp để giảm thiểu các rủi ro này.

Hướng tối ưu hóa

Có thể xem xét kết hợp các chỉ báo khác để lọc tín hiệu, ví dụ chỉ báo khối lượng; điều chỉnh ngưỡng động lượng chính xác hơn; thiết lập stop loss drawdown để kiểm soát rủi ro hơn nữa; kiểm tra hiệu quả trên nhiều loại sản phẩm dữ liệu hơn. Những tối ưu hóa này có thể làm cho chiến lược ổn định và khái quát hơn.

Tổng kết

Chiến lược này đánh giá khá toàn diện về xu hướng giá và biến động, mức độ tích hợp cao, các biện pháp kiểm soát rủi ro tương đối hoàn thiện, có thể cải thiện thêm theo các hướng tối ưu hóa, có khả năng thích ứng mạnh mẽ trong việc bắt kịp các đợt bùng nổ giá sau khi biến động bị nén.

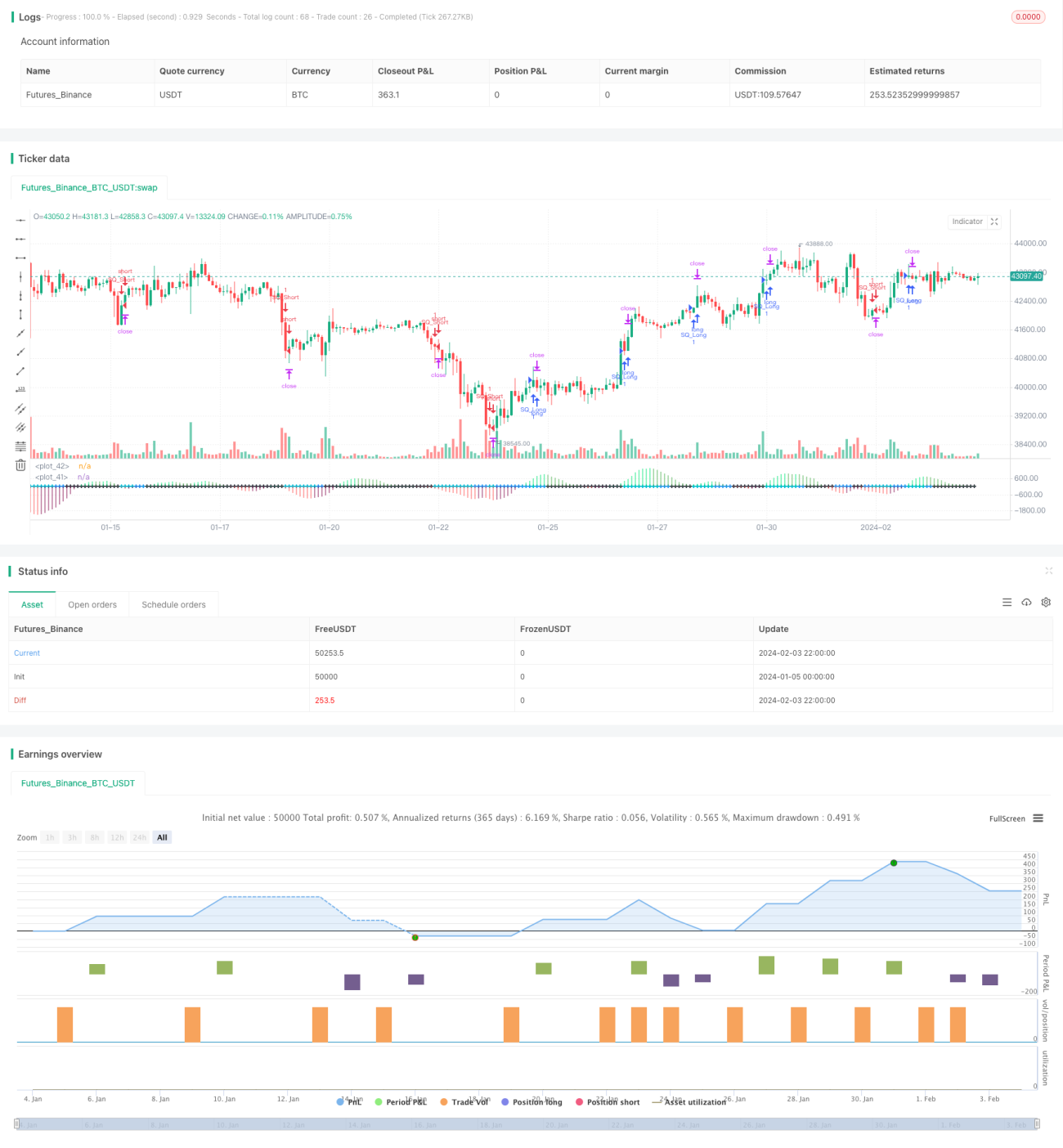

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// Strategy based on LazyBear Squeeze Momentum Indicator

// © Bitduke

// All scripts: https://www.tradingview.com/u/Bitduke/#published-scripts- 1