Chiến lược Chỉ số Ngẫu nhiên làm mịn kép Bresser

Tổng quan

Chiến lược Double Smoothed Stochastic Bressert (Chiến lược Chỉ số Ngẫu nhiên làm mịn kép Bressert) là một chiến lược giao dịch định lượng được thiết kế bởi William Blau. Chiến lược này cố gắng kết hợp phương pháp đường trung bình động với nguyên lý dao động.

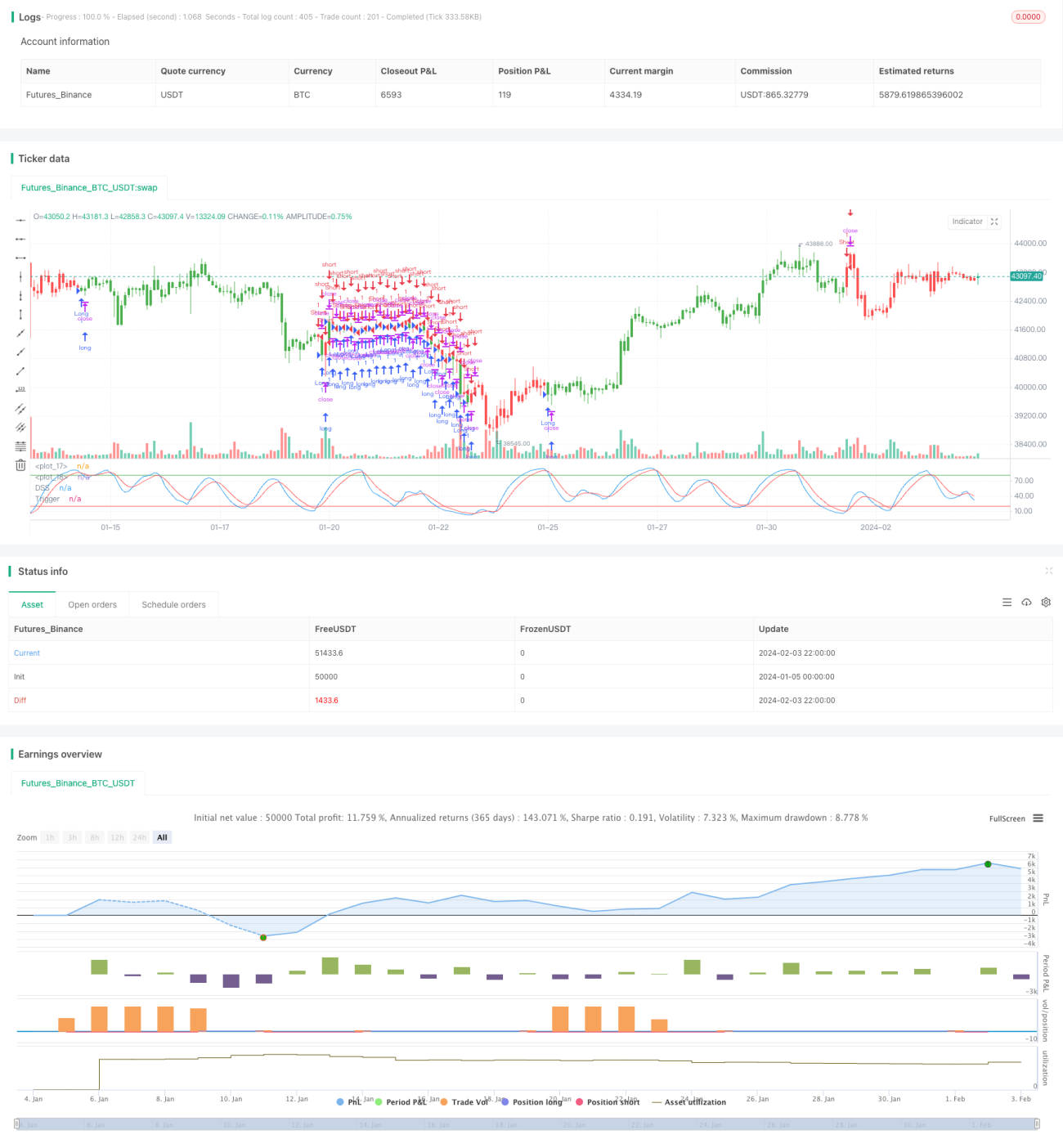

Chiến lược tạo ra tín hiệu giao dịch bằng cách tính toán một chuỗi các chỉ số ngẫu nhiên làm mịn kép. Cụ thể, đầu tiên nó tính chỉ số ngẫu nhiên làm mịn của giá, sau đó áp dụng trung bình làm mịn một lần nữa lên chỉ số ngẫu nhiên này để có được "Chỉ số Ngẫu nhiên làm mịn kép". Khi đường kích hoạt cắt qua Chỉ số Ngẫu nhiên làm mịn kép, tín hiệu mua hoặc bán được phát sinh.

Nguyên lý chiến lược

- Tính toán chỉ số ngẫu nhiên làm mịn chu kỳ PDS của giá, gọi là xPreCalc

- Áp dụng đường trung bình động hàm mũ (EMA) có độ dài EMAlen lên xPreCalc để có xDSS, tức "Chỉ số Ngẫu nhiên làm mịn kép"

- Tính đường kích hoạt xTrigger, là một đường EMA khác của xDSS

- Phát sinh tín hiệu giao dịch:

- Khi xTrigger thấp hơn xDSS và thấp hơn đường quá bán: vào lệnh mua (long)

- Khi xTrigger cao hơn xDSS và cao hơn đường quá mua: vào lệnh bán (short)

- Vẽ đường Chỉ số Ngẫu nhiên làm mịn kép xDSS và đường kích hoạt xTrigger

Phân tích ưu điểm

Chiến lược này kết hợp khả năng bám theo xu hướng của đường trung bình động và khả năng nhận biết vùng quá mua/quá bán của chỉ số ngẫu nhiên. Các ưu điểm chính:

- Làm mịn hai lớp giúp lọc tín hiệu nhiễu, tăng độ ổn định

- Đường kích hoạt tạo tín hiệu giao dịch, tránh giao dịch quá thường xuyên

- Có thể tùy chỉnh tham số để thích ứng với các điều kiện thị trường khác nhau

- Đồ thị trực quan, dễ nắm bắt và kiểm chứng chiến lược

Phân tích rủi ro

Chiến lược Double Smoothed Stochastic Bressert cũng tồn tại một số rủi ro:

- Chỉ số Bressert có nhiều tín hiệu nhiễu trong điều kiện thị trường biến động thấp

- Việc làm mịn kép có thể gây ra độ trễ tín hiệu, bỏ lỡ các điểm đảo chiều giá

- Cài đặt tham số không phù hợp có thể không nhận diện được trung tâm xu hướng

- Rủi ro cạnh tranh giao dịch vẫn tồn tại

Biện pháp khắc phục:

- Tối ưu tham số, nâng cao độ chính xác nhận diện

- Kết hợp với các chỉ báo khác để lọc tín hiệu

- Thêm cơ chế quản lý vị thế để giảm thiểu rủi ro

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các khía cạnh sau:

- Điều chỉnh tham số chu kỳ của chỉ số làm mịn kép để tối ưu hiệu quả làm mịn

- Thêm cơ chế cắt lỗ để kiểm soát tổn thất từng lệnh

- Thêm chỉ báo xác định xu hướng để tránh giao dịch ngược chiều

- Kết hợp các phương pháp quản lý vị thế để tối đa hóa lợi nhuận

Tổng kết

Chiến lược Double Smoothed Stochastic Bressert tích hợp ưu điểm của đường trung bình động và chỉ số ngẫu nhiên, có khả năng nhận biết vùng quá mua/quá bán và bám theo xu hướng. Nhờ làm mịn kép và thiết lập đường kích hoạt, chiến lược có thể lọc hiệu quả các tín hiệu nhiễu. Tuy nhiên, vẫn cần chú ý tối ưu tham số và kiểm soát rủi ro để đạt được lợi nhuận ổn định khi giao dịch thực tế.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2017

// Double Smoothed Stochastics (DSS) is designed by William Blaw. - 1