Chiến lược chọn phạm vi thời gian của Bollinger Bands động

Tổng quan

Chiến lược này dựa trên chỉ báo Bollinger Bands để thực hiện một chiến lược giao dịch Bollinger Bands động có thể chọn phạm vi thời gian lịch sử. Chiến lược cho phép người dùng chọn thời gian bắt đầu và kết thúc backtest, từ đó thực hiện backtest và so sánh chiến lược Bollinger Bands động trong các khoảng thời gian khác nhau.

Tên chiến lược

Tên chiến lược này là "Chiến lược chọn phạm vi thời gian Bollinger Bands động". Tên gọi bao gồm hai từ khóa "Bollinger Bands động" và "chọn phạm vi thời gian", tóm tắt chính xác chức năng chính của chiến lược.

Nguyên lý chiến lược

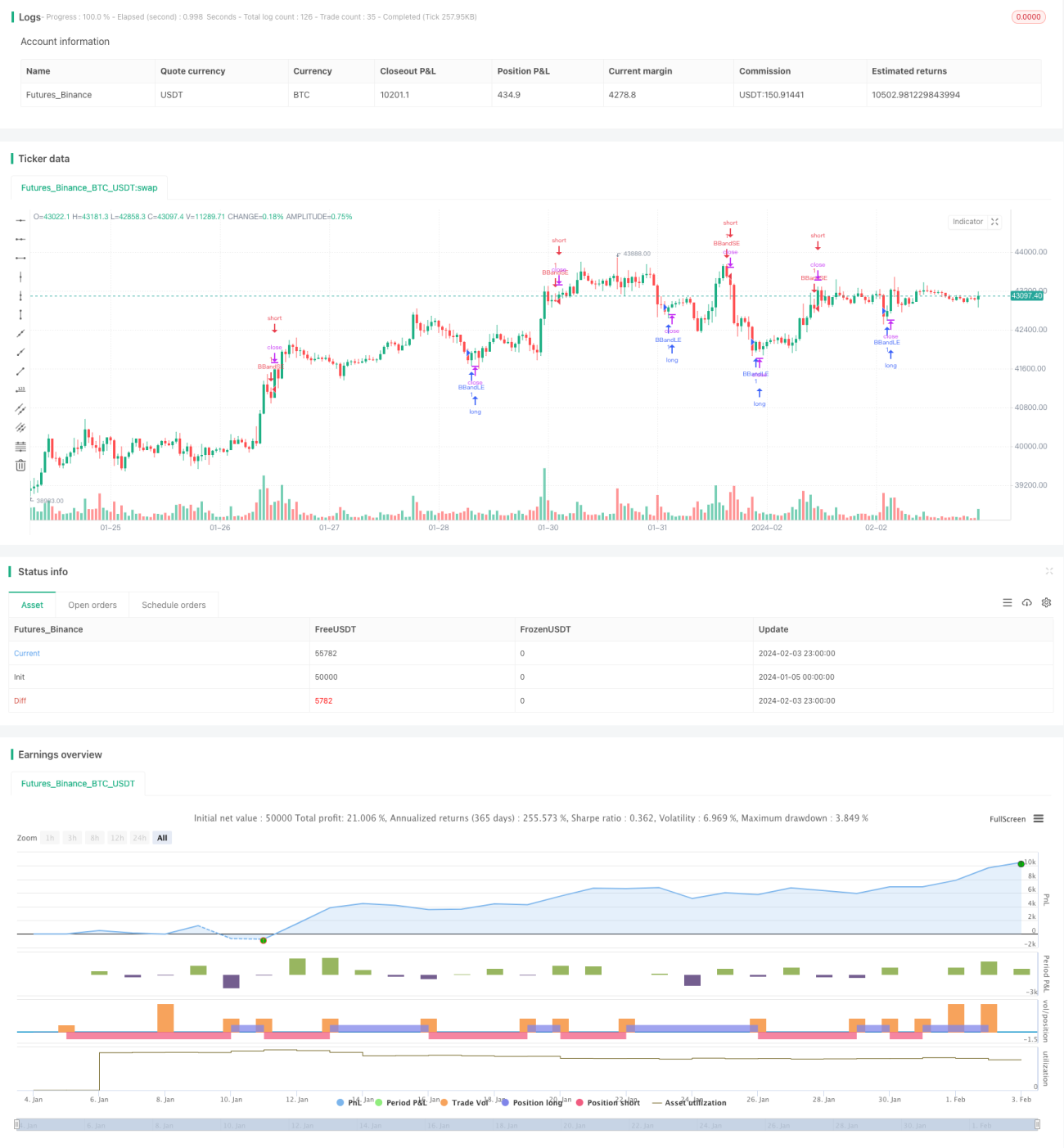

Nguyên lý cốt lõi của chiến lược này là dựa trên dải trên và dải dưới động của chỉ báo Bollinger Bands để tạo ra tín hiệu giao dịch. Đường giữa của Bollinger Bands là đường trung bình động đơn giản n ngày, dải trên và dải dưới lần lượt là đường giữa cộng và trừ đi m lần độ lệch chuẩn n ngày. Khi giá xuyên qua dải dưới, vào lệnh mua (long); khi giá phá vỡ dải trên, vào lệnh bán (short).

Một chức năng cốt lõi khác của chiến lược này là cho phép chọn phạm vi thời gian backtest của chiến lược. Chiến lược cung cấp các tham số đầu vào để chọn thời gian bắt đầu và kết thúc backtest từ nhiều chiều như tháng, ngày, năm, giờ, phút. Điều này cho phép người dùng chọn các khoảng thời gian lịch sử khác nhau để backtest và xác minh hiệu quả chiến lược, đạt được phân tích chiến lược toàn diện và linh hoạt hơn.

Cụ thể, chiến lược này sử dụng hàm timestamp() để chuyển đổi thời gian bắt đầu và kết thúc đã chọn thành định dạng timestamp, sau đó thiết lập cửa sổ thời gian backtest hợp lệ của chiến lược thông qua điều kiện time>=start và time<=finish. Nhờ đó, chức năng chọn phạm vi thời gian động được thực hiện.

Ưu điểm của chiến lược

Ưu điểm lớn nhất của chiến lược này là kết hợp hoàn hảo chiến lược Bollinger Bands động với việc chọn phạm vi thời gian bất kỳ. Điều này cho phép người dùng backtest và xác minh chiến lược một cách linh hoạt và toàn diện hơn. Các ưu điểm cụ thể như sau:

-

Thực hiện chiến lược Bollinger Bands động, có thể nắm bắt tín hiệu đảo chiều xu hướng khi thị trường tăng giảm, phù hợp với giao dịch theo xu hướng.

-

Hỗ trợ chọn bất kỳ khoảng thời gian lịch sử nào để backtest, có thể phân tích hiệu suất chiến lược trong các môi trường thị trường khác nhau, thực hiện tối ưu hóa động cho chiến lược.

-

Kết hợp tính thích ứng của chỉ báo Bollinger Bands, chiến lược có thể tự động điều chỉnh tham số để thích ứng với những thay đổi của môi trường thị trường rộng lớn hơn.

-

Cung cấp chức năng điều chỉnh tham số dài hạn và ngắn hạn, người dùng có thể tối ưu hóa tham số theo nhu cầu riêng, giúp chiến lược phù hợp hơn với thực tế.

-

Cho phép chọn giờ và phút cụ thể để backtest, độ chính xác cao, có thể thực hiện phân tích chiến lược chi tiết hơn.

-

Hỗ trợ ngôn ngữ Trung và Anh, trải nghiệm người dùng tốt.

Rủi ro của chiến lược

Rủi ro chính của chiến lược này nằm ở sự không chắc chắn của chỉ báo Bollinger Bands trong việc xác định đảo chiều xu hướng. Các điểm rủi ro cụ thể như sau:

-

Bản thân chỉ báo Bollinger Bands không hoàn hảo trong việc đánh giá biến động thị trường, có thể xuất hiện tín hiệu sai.

-

Lựa chọn tham số Bollinger Bands không phù hợp có thể dẫn đến hiệu suất chiến lược kém hoặc thậm chí thua lỗ.

-

Khả năng chỉ báo mất tác dụng trong môi trường thị trường đặc biệt.

-

Lựa chọn phạm vi thời gian backtest không phù hợp, có thể bỏ qua một số tình huống thị trường quan trọng.

Đối với những rủi ro này, có thể kiểm soát và cải thiện bằng các phương pháp sau:

-

Tối ưu hóa tham số Bollinger Bands, điều chỉnh chu kỳ đường giữa để thích ứng với các loại tài sản và khung thời gian khác nhau.

-

Kết hợp các chỉ báo khác như đường trung bình động để xác nhận, giảm tín hiệu sai.

-

Kiểm tra nhiều khoảng thời gian thị trường hơn để đánh giá độ ổn định của chiến lược.

-

Đặt điểm dừng lỗ để kiểm soát tổn thất cho mỗi giao dịch.

Hướng tối ưu hóa chiến lược

Chiến lược này còn có một số hướng tối ưu hóa chính sau:

-

Kết hợp thuật toán học máy để thực hiện tối ưu hóa động các tham số Bollinger Bands.

-

Thêm các chức năng như break retest để đánh giá toàn diện độ ổn định của cài đặt tham số.

-

Thêm các chức năng trailing stop, moving stop để khóa lợi nhuận, giảm rủi ro.

-

Tối ưu hóa logic vào lệnh, thiết lập thêm nhiều điều kiện như xác nhận khối lượng giao dịch tăng đột biến.

-

Kết hợp các chiến lược như arbitrage hợp đồng tương lai chỉ số, mở rộng phạm vi áp dụng chiến lược.

-

Thêm chức năng thực hiện giao dịch tự động, chuyển đổi từ backtest sang tối ưu hóa giao dịch thực tế.

Thông qua những tối ưu hóa này, có thể nâng cao đáng kể hiệu quả thực chiến và khả năng sinh lời ổn định của chiến lược.

Tổng kết

Chiến lược này đã thành công trong việc kết hợp hữu cơ chiến lược Bollinger Bands với việc chọn phạm vi thời gian lịch sử bất kỳ. Chức năng phân tích backtest linh hoạt và động này cho phép người dùng điều chỉnh và tối ưu hóa tham số chiến lược một cách toàn diện và chính xác trong các môi trường thị trường khác nhau. Đồng thời, thao tác trực quan cũng cải thiện đáng kể trải nghiệm người dùng. Có thể thấy trước rằng, chiến lược này sẽ cung cấp cho người dùng một công cụ giao dịch định lượng mạnh mẽ và hiệu quả.

- 1