Chiến lược chỉ số động lượng đảo chiều kép

Tổng quan

Chiến lược chỉ số động lượng đảo chiều kép là một chiến lược kết hợp giữa chiến lược đảo chiều 123 và chiến lược chỉ số động lượng tương đối (RMI). Nó nhằm mục đích nâng cao độ chính xác của các quyết định giao dịch thông qua việc sử dụng tín hiệu kép.

Nguyên lý chiến lược

Chiến lược này bao gồm hai phần:

-

Chiến lược đảo chiều 123

- Mua khi giá đóng cửa hôm qua thấp hơn ngày hôm trước, giá đóng cửa hôm nay cao hơn ngày hôm trước và đường Slow K 9 ngày dưới 50

- Bán khi giá đóng cửa hôm qua cao hơn ngày hôm trước, giá đóng cửa hôm nay thấp hơn ngày hôm trước và đường Fast K 9 ngày trên 50

-

Chiến lược chỉ số động lượng tương đối (RMI)

- RMI là một biến thể của RSI có thêm yếu tố động lượng. Công thức tính: RMI = (SMA động lượng tăng)/(SMA động lượng giảm) * 100

- Mua khi RMI dưới đường quá mua; Bán khi RMI trên đường quá bán

Chiến lược kết hợp này chỉ tạo ra tín hiệu giao dịch khi tín hiệu kép từ đảo chiều 123 và RMI cùng hướng. Điều này có thể giảm thiểu hiệu quả các cơ hội giao dịch sai lầm.

Phân tích ưu điểm chiến lược

Chiến lược này có những ưu điểm sau:

- Kết hợp chỉ báo kép, nâng cao độ chính xác tín hiệu

- Sử dụng chiến lược đảo chiều, phù hợp với thị trường đi ngang

- Chỉ báo RMI nhạy bén, có thể nhận biết điểm đảo chiều của xu hướng mạnh

Phân tích rủi ro chiến lược

Chiến lược này cũng tồn tại một số rủi ro:

- Lọc kép có thể bỏ lỡ một số cơ hội giao dịch

- Tín hiệu đảo chiều có thể xuất hiện nhận định sai

- Cài đặt tham số RMI không phù hợp sẽ ảnh hưởng đến hiệu quả

Có thể giảm thiểu những rủi ro này bằng cách điều chỉnh tổ hợp tham số và tối ưu hóa phương pháp tính toán chỉ báo.

Hướng tối ưu hóa chiến lược

Chiến lược này còn có thể được tối ưu hóa từ các khía cạnh sau:

- Kiểm tra các tổ hợp tham số khác nhau để tìm tham số tốt nhất

- Thử nghiệm các tổ hợp chỉ báo đảo chiều khác nhau, như KDJ, MACD, v.v.

- Điều chỉnh công thức RMI để nó nhạy hơn

- Thêm cơ chế dừng lỗ, kiểm soát tổn thất từng giao dịch

- Kết hợp khối lượng giao dịch, tránh tín hiệu giả

Tổng kết

Chiến lược chỉ số động lượng đảo chiều kép thông qua lọc tín hiệu kép và tối ưu hóa tham số có thể nâng cao hiệu quả độ chính xác của các quyết định giao dịch, giảm xác suất tín hiệu sai. Nó phù hợp với thị trường đi ngang, có thể khai thác các cơ hội đảo chiều. Chiến lược này có thể được tăng cường hiệu quả và kiểm soát rủi ro hơn nữa thông qua việc điều chỉnh tham số và tối ưu hóa phương pháp tính toán chỉ báo.

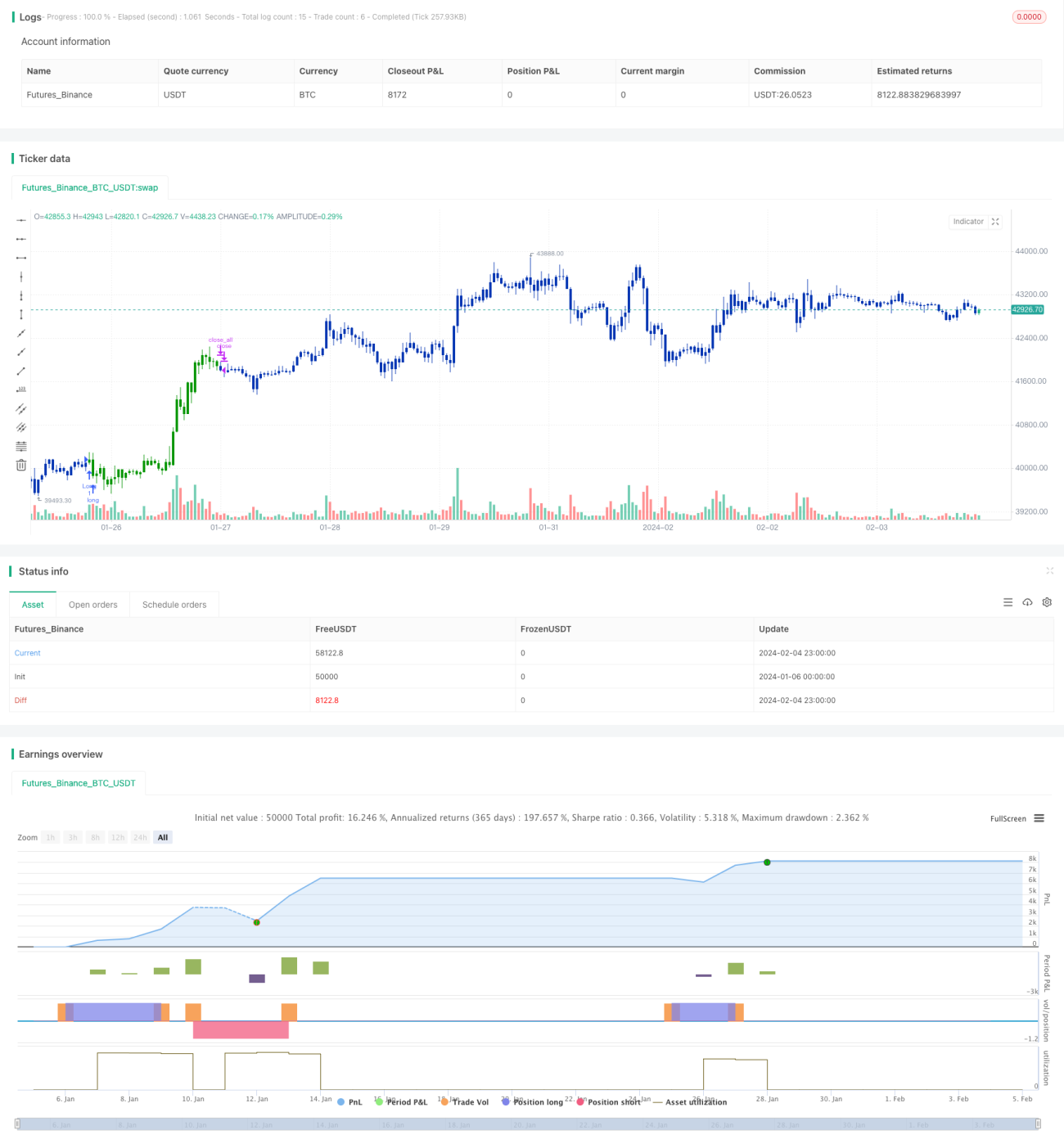

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/06/2021

// This is combo strategies for get a cumulative signal. - 1