Chiến lược tăng vị thế động dựa trên RSI

1

Follow

1802

Followers

Tổng quan

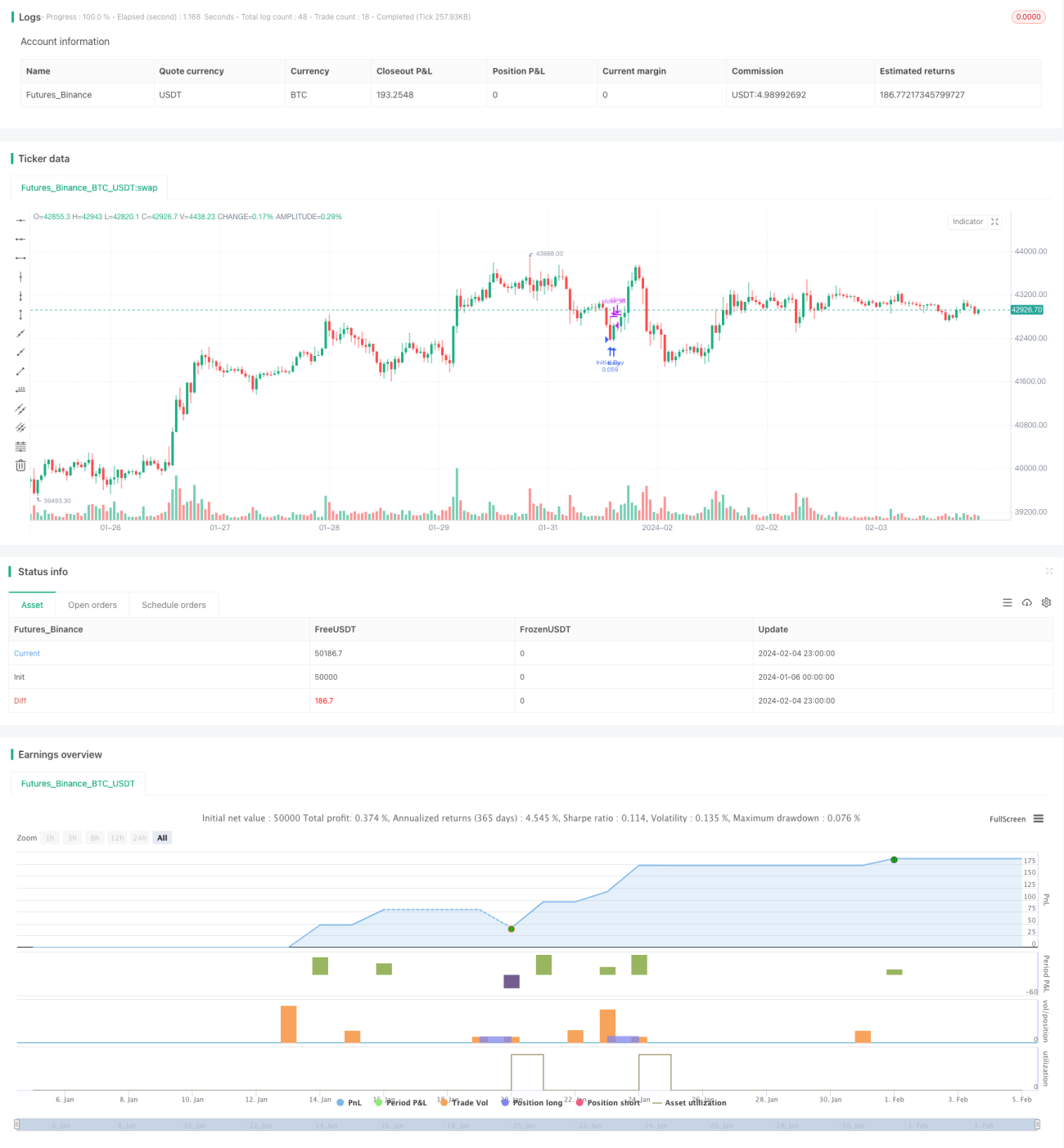

Chiến lược này kết hợp Chỉ số Sức mạnh Tương đối (RSI) và nguyên lý Martingale. Khi RSI xuống dưới ngưỡng quá bán, tiến hành mở vị thế mua lần đầu; sau đó nếu giá tiếp tục giảm, sẽ gia tăng vị thế theo cấp số nhân cơ số 2, và chốt lời khi có lợi nhuận. Chiến lược này phù hợp với giao dịch spot các đồng coin có vốn hóa lớn, có thể đạt được lợi nhuận ổn định dài hạn.

Nguyên lý chiến lược

- Sử dụng chỉ báo RSI để xác định tình trạng quá bán của thị trường, chu kỳ RSI đặt là 14, ngưỡng quá bán đặt là 30.

- Khi RSI < 30, mở vị thế mua lần đầu với 5% vốn chủ sở hữu tài khoản.

- Nếu giá giảm 0.5% so với giá vào lệnh đầu tiên, gia tăng vị thế mua với khối lượng gấp đôi; nếu giá tiếp tục giảm, gia tăng vị thế lần tiếp theo với khối lượng gấp 4.

- Mỗi khi giá tăng 0.5%, chốt lời toàn bộ vị thế.

- Lặp lại các bước trên để thực hiện giao dịch theo chu kỳ.

Phân tích ưu điểm

- Sử dụng RSI để xác định điểm quá bán, có thể mở vị thế mua ở mức giá tương đối thấp.

- Martingale gia tăng vị thế giúp giá mua trung bình ngày càng thấp.

- Chốt lời với biên độ nhỏ giúp thu được lợi nhuận ổn định liên tục.

- Phù hợp với giao dịch spot các đồng coin vốn hóa lớn, rủi ro có thể kiểm soát.

Phân tích rủi ro

- Nếu thị trường suy yếu kéo dài, khoản lỗ vị thế có thể mở rộng thêm.

- Không có cắt lỗ, không giới hạn được khoản lỗ tối đa.

- Việc gia tăng vị thế quá nhiều lần cũng khiến tổn thất gia tăng.

- Giao dịch theo hướng mua, nếu giá tiếp tục giảm vẫn tồn tại rủi ro lớn.

Tối ưu hóa chiến lược

- Có thể đặt điểm cắt lỗ để giới hạn khoản lỗ tối đa.

- Tối ưu hóa tham số RSI, tìm kiếm tín hiệu quá bán/quá mua tối ưu nhất.

- Có thể dựa vào độ biến động của đồng coin cụ thể để thiết lập phạm vi chốt lời hợp lý.

- Có thể dựa vào tổng tài sản hoặc tỷ lệ vị thế riêng lẻ để xác định mức gia tăng vị thế.

Tổng kết

Chiến lược này kết hợp chỉ báo RSI và nguyên lý Martingale, khi phát hiện điểm quá bán sẽ gia tăng vị thế mua một cách hợp lý và chốt lời với biên độ nhỏ. Nó có thể mang lại lợi nhuận ổn định liên tục, nhưng cũng tồn tại một số rủi ro nhất định. Có thể tối ưu hóa thông qua việc đặt cắt lỗ, điều chỉnh tham số...

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1