Chiến lược theo xu hướng dựa trên KAMA và đường trung bình động

Tổng quan

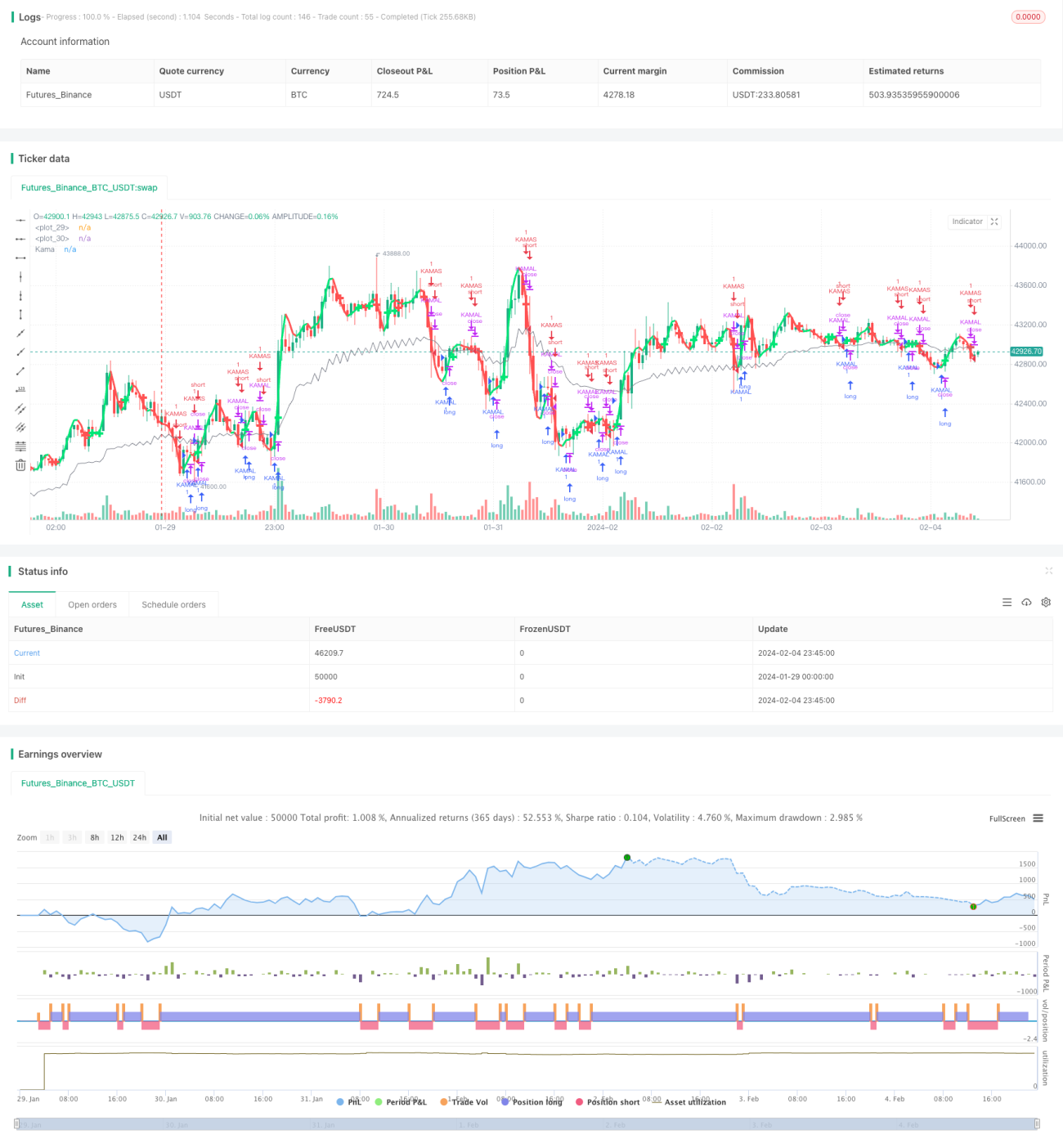

Ý tưởng cốt lõi của chiến lược này là kết hợp chỉ báo đường trung bình Kama và chỉ báo đường trung bình động để xác định xu hướng thị trường, thực hiện giao dịch theo xu hướng. Khi đường trung bình Kama và đường trung bình động xảy ra giao cắt vàng, được xác định là bước vào xu hướng tăng, mua vào; khi đường trung bình Kama và đường trung bình động xảy ra giao cắt tử thần, được xác định là bước vào xu hướng giảm, bán khống.

Nguyên lý chiến lược

- Tính toán đường trung bình Kama. Đường trung bình Kama (Kama) là một chỉ báo theo xu hướng nhạy cảm với nhiễu thị trường, có thể dùng để đánh giá xu hướng giá.

- Tính toán đường trung bình động. Ở đây tính toán 2 loại đường trung bình: một là đường trung bình động hàm mũ kép nhanh hơn, loại kia là đường trung bình động có trọng số thông thường.

- Khi đường nhanh từ dưới lên vượt qua đường chậm, mua vào; khi đường nhanh từ trên xuống xuyên qua đường chậm, bán khống. Điều này hoàn thành việc xác định và theo dõi xu hướng.

- Sau khi vào lệnh, khi giá phá vỡ đường trung bình Kama thì thoát khỏi vị thế, thực hiện theo dõi xu hướng để thoát lệnh.

Lợi thế của chiến lược

- Chiến lược này kết hợp chỉ báo đường trung bình Kama và đường trung bình động, có thể đưa ra đánh giá xu hướng thị trường tương đối chính xác, thực hiện giao dịch theo xu hướng, khả năng kiểm soát drawdown khá tốt.

- Đường trung bình Kama nhạy cảm với nhiễu thị trường, có thể phát hiện điểm đảo chiều xu hướng sớm hơn.

- Bộ đường trung bình động đưa ra tín hiệu rõ ràng, quy tắc vận hành chuẩn mực, dễ hiểu.

- Không gian tối ưu tham số của chiến lược rộng, có thể điều chỉnh và tối ưu tham số theo các loại sản phẩm và công cụ giao dịch khác nhau.

Phân tích rủi ro

- Khi kết hợp đường trung bình Kama và đường trung bình động để đánh giá xu hướng thị trường, vẫn có khả năng đánh giá sai. Cần kết hợp với các chỉ báo khác để xác nhận.

- Không có cắt lỗ, trong điều kiện thị trường bất thường, có thể dẫn đến thua lỗ lớn.

- Khi tham số thiết lập không phù hợp, cũng có thể dẫn đến đánh giá sai, cần điều chỉnh tham số theo từng loại sản phẩm.

Đề xuất tối ưu

- Có thể xem xét thêm chỉ báo ATR để thiết lập cắt lỗ.

- Có thể thử nghiệm ảnh hưởng của các tham số khác nhau đến lợi nhuận của chiến lược, chọn tham số tối ưu.

- Có thể xem xét thêm sự xác nhận từ các chỉ báo khác, như chỉ báo dao động, để nâng cao độ chính xác của đánh giá.

- Có thể xây dựng khung tham số thích ứng và tối ưu động, giúp các tham số chiến lược có thể tự động tối ưu hóa.

Tổng kết

Nhìn chung, chiến lược này có tư duy rõ ràng, sử dụng giao cắt vàng và giao cắt tử thần của đường trung bình Kama và đường trung bình động để xác định và theo dõi xu hướng, khả năng kiểm soát drawdown khá tốt, thông qua điều chỉnh và tối ưu tham số, có thể đạt được hiệu quả tốt. Tuy nhiên vẫn có không gian cải thiện nhất định, nếu thêm nhiều chỉ báo xác nhận và mô-đun cắt lỗ, có thể tăng cường hơn nữa tính ổn định và khả năng sinh lời của chiến lược.

- 1