Chiến lược chênh lệch giá đảo chiều kép

Tổng quan

Chiến lược chênh lệch giá đảo chiều kép là một thuật toán chênh lệch giá kết hợp hai chỉ báo đảo chiều. Nó tích hợp hai chiến lược con là Hệ thống đảo chiều 123 và Chỉ báo dao động xoáy Gann. Khi cả hai chiến lược con đồng thời phát tín hiệu, chiến lược sẽ tạo ra tín hiệu giao dịch để thực hiện các hoạt động chênh lệch giá.

Nguyên lý chiến lược

Chiến lược này bao gồm hai chiến lược con:

-

Hệ thống đảo chiều 123: Bắt nguồn từ cuốn sách "Tôi kiếm lợi nhuận gấp ba lần trên thị trường tương lai" của Ulf Jensen, trang 183. Quy tắc giao dịch của nó là: Khi giá đóng cửa cao hơn giá đóng cửa ngày hôm trước và thấp hơn giá đóng cửa hai ngày trước, thì mua (long) khi đường K-line chậm dưới 50; Khi giá đóng cửa thấp hơn giá đóng cửa ngày hôm trước và cao hơn giá đóng cửa hai ngày trước, thì bán (short) khi đường K-line nhanh trên 50.

-

Chỉ báo dao động xoáy Gann: Bắt nguồn từ cuốn sách "Khám phá kho báu của W.D. Gann" của Robert Krausz. Nó xác định hướng dao động của thị trường bằng cách tính toán sự tăng giảm của giá cao nhất và giá thấp nhất trong một chu kỳ nhất định.

Logic giao dịch của chiến lược chênh lệch giá này là: Khi hướng tín hiệu của hai chiến lược con thống nhất, sẽ tạo ra tín hiệu giao dịch thực tế. Tín hiệu mua (long) xuất hiện khi cả hai chiến lược con đồng thời phát tín hiệu mua; tín hiệu bán (short) xuất hiện khi cả hai chiến lược con đồng thời phát tín hiệu bán.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là tích hợp tín hiệu từ hai chiến lược con, có thể lọc hiệu quả các tín hiệu nhiễu, nâng cao độ chính xác của tín hiệu giao dịch. Mỗi chiến lược con đều có ưu điểm riêng: Hệ thống đảo chiều 123 có thể nắm bắt các đợt đảo chiều đột ngột, trong khi Chỉ báo dao động xoáy Gann có thể đánh giá thời kỳ chín muồi của sự đảo chiều xu hướng. Kết hợp cả hai giúp tín hiệu giao dịch trở nên đáng tin cậy hơn, từ đó nâng cao tính ổn định của chiến lược.

Phân tích rủi ro

Rủi ro chính của chiến lược này là xác suất tín hiệu giao dịch từ hai chiến lược con không đồng nhất với nhau tương đối cao, dẫn đến vấn đề ít tín hiệu giao dịch. Ngoài ra, bản thân các chiến lược con cũng tồn tại rủi ro tín hiệu nhiễu nhất định. Hai yếu tố này kết hợp có thể khiến tần suất giao dịch của chiến lược không đủ, không thể tận dụng tối đa các cơ hội thị trường.

Để giảm thiểu rủi ro, có thể điều chỉnh tham số của các chiến lược con để tăng tần suất giao dịch một cách hợp lý, hoặc kết hợp các chỉ báo khác để hỗ trợ đánh giá và lọc tín hiệu nhiễu. Khi có sự chênh lệch tín hiệu lớn giữa hai chiến lược con, cũng có thể xem xét chỉ đi theo bên đáng tin cậy hơn.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Điều chỉnh tham số của các chiến lược con để tối ưu tần suất giao dịch;

- Bổ sung các chỉ báo kỹ thuật khác để đánh giá nhằm nâng cao chất lượng tín hiệu;

- Tối ưu hóa trọng số của các chiến lược con dựa trên các loại tài sản và chu kỳ khác nhau;

- Thêm cơ chế cắt lỗ để kiểm soát tổn thất cho từng giao dịch.

Tổng kết

Chiến lược chênh lệch giá đảo chiều kép tạo ra các tín hiệu giao dịch mạnh mẽ bằng cách tích hợp hai loại chiến lược đảo chiều khác nhau. Nó có thể lọc nhiễu hiệu quả, nâng cao chất lượng tín hiệu, phù hợp để nắm bắt các cơ hội đảo chiều trên thị trường. Tuy nhiên, xác suất tín hiệu không đồng nhất giữa các chiến lược con tương đối cao, có thể dẫn đến tần suất giao dịch không đủ. Ngoài ra, bản thân các tham số của chiến lược kết hợp khá phức tạp, cần được kiểm tra và tối ưu hóa đầy đủ để phát huy hiệu quả tối đa.

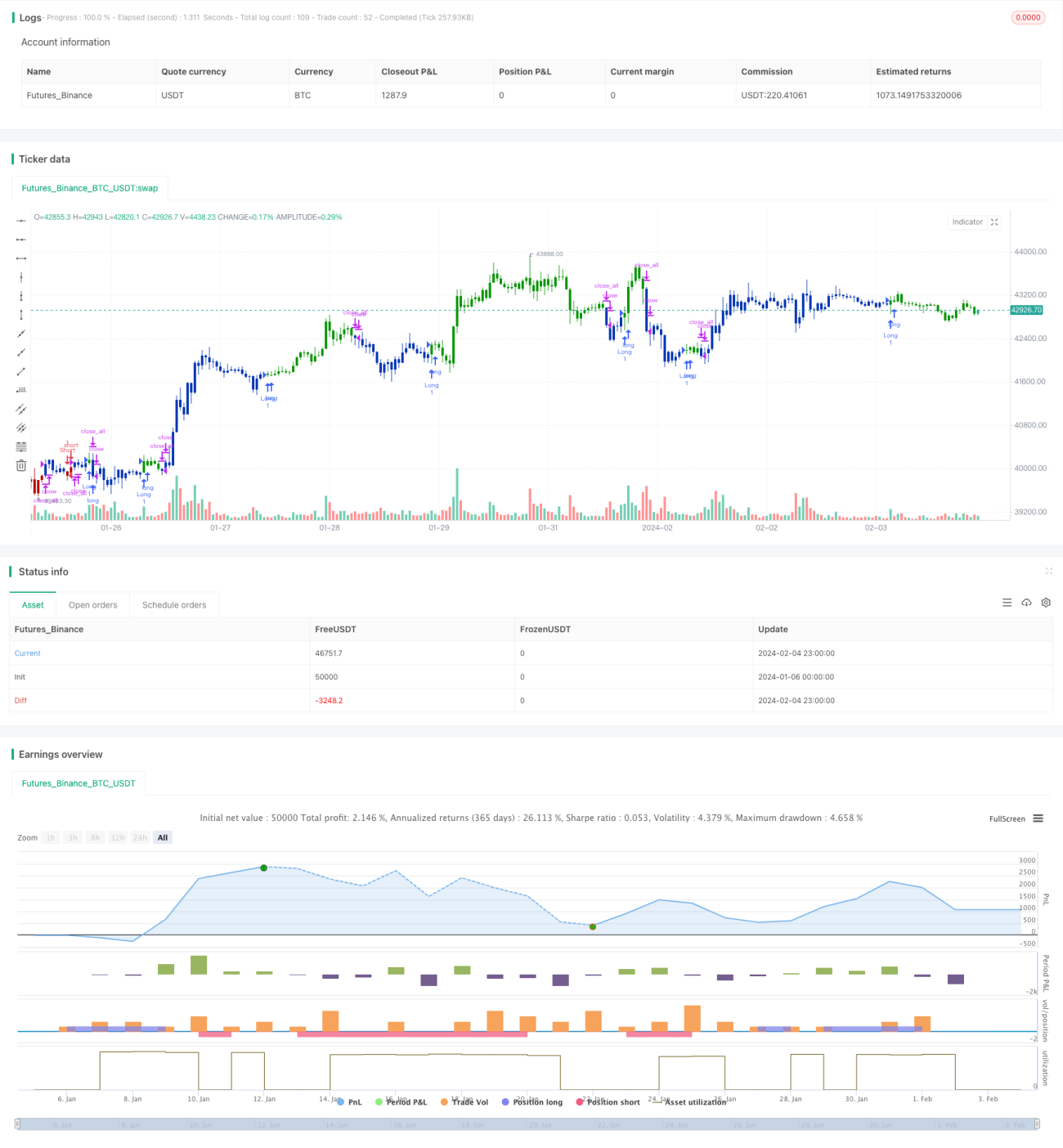

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/11/2020

// This is combo strategies for get a cumulative signal. - 1