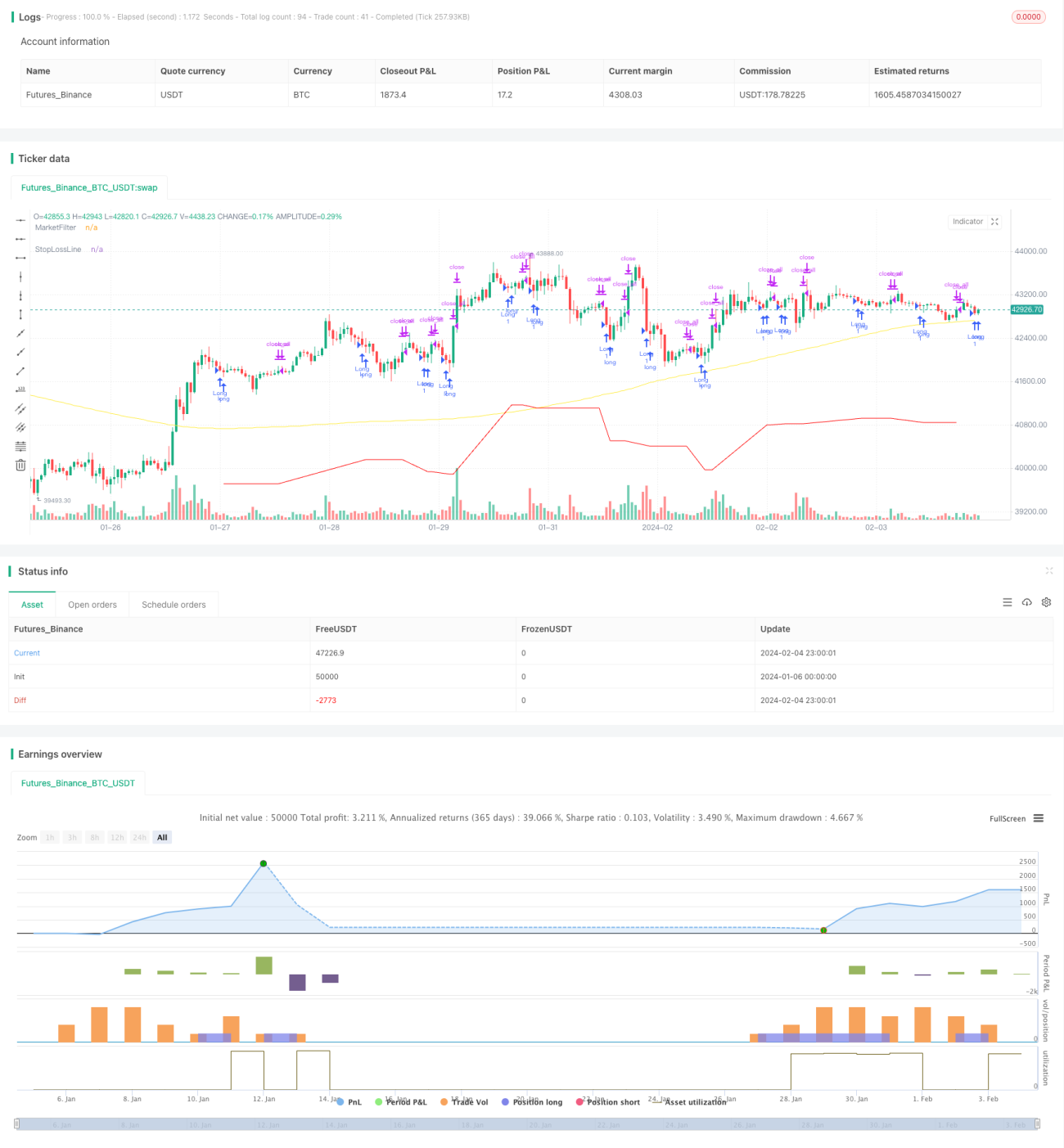

Dựa trên chiến lược theo dõi xu hướng đảo chiều

Tổng quan

Chiến lược theo dõi đảo chiều là một chiến lược theo dõi xu hướng, kết hợp đường trung bình động làm bộ lọc thị trường, thiết lập vị thế khi giá cổ phiếu xuất hiện tín hiệu đảo chiều, thực hiện mua thấp bán cao, theo dõi xu hướng sau khi giá đảo chiều để đạt được lợi nhuận vượt trội.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này là: thiết lập vị thế mua khi giá đóng cửa thấp hơn mức thấp nhất của N ngày trước đó; đóng vị thế mua khi giá đóng cửa cao hơn mức cao nhất của N ngày trước đó. Đồng thời, nó kết hợp đường trung bình động đơn giản 200 ngày làm bộ lọc thị trường – chỉ thiết lập vị thế mua khi giá cao hơn đường trung bình động 200 ngày.

Chiến lược này dựa trên lý thuyết đảo chiều giá, cho rằng xu hướng giá cổ phiếu sẽ liên tục xuất hiện các điểm cao và điểm thấp. Khi giá phá vỡ mức thấp được hình thành N ngày trước, đó là thời điểm thích hợp để thiết lập vị thế mua; khi giá vượt qua mức cao của N ngày trước, điều đó cho thấy tín hiệu đảo chiều có lợi đã tan biến, là thời điểm chốt lời và đóng vị thế.

Cụ thể, chiến lược này có các mô-đun cốt lõi sau:

-

Bộ lọc thị trường

Sử dụng đường trung bình động đơn giản 200 ngày làm chỉ báo đánh giá xu hướng thị trường. Chỉ cho phép thiết lập vị thế khi giá cổ phiếu cao hơn đường trung bình 200 ngày. Điều này giúp tránh thiết lập vị thế bán trong thị trường tăng giá hoặc thiết lập vị thế mua trong thị trường giảm giá.

-

Xác định tín hiệu đảo chiều

Logic xác định: Giá đóng cửa < mức thấp nhất của N ngày trước

Giá đóng cửa thấp hơn mức thấp nhất của N ngày trước (mặc định 5 ngày), cho thấy giá đã phá vỡ xu hướng giảm, kích hoạt tín hiệu mua.

-

Xác định tín hiệu chốt lời

Logic xác định: Giá đóng cửa > mức cao nhất của N ngày trước

Giá đóng cửa cao hơn mức cao nhất của N ngày trước (mặc định 5 ngày), cho thấy xu hướng đảo chiều của giá đã kết thúc, kích hoạt tín hiệu chốt lời.

-

Cắt lỗ 5%

Bắt đầu từ mức giá vào lệnh, đặt mức cắt lỗ 5% để tránh thua lỗ quá lớn.

Phân tích ưu điểm

Chiến lược này có các ưu điểm chính sau:

- Áp dụng lý thuyết đảo chiều giá, có thể thiết lập vị thế ở giai đoạn đầu khi giá đảo chiều và theo dõi xu hướng tiếp theo.

- Kết hợp đường trung bình động làm bộ lọc thị trường, tránh thiết lập các vị thế mua hoặc bán không phù hợp, giảm rủi ro bị kẹt lệnh.

- Sử dụng mức cao nhất và thấp nhất của N ngày trước để xác định tín hiệu đảo chiều, tham số linh hoạt, có thể điều chỉnh giá trị N theo thị trường.

- Thiết lập mức cắt lỗ 5%, có thể cắt lỗ nhanh chóng, tránh thua lỗ quá lớn cho mỗi giao dịch.

- Thực hiện mua thấp bán cao, theo dõi lợi nhuận vượt trội do đảo chiều giá mang lại.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Tín hiệu đảo chiều giá có thể là phá vỡ giả, không kích hoạt được sự đảo chiều xu hướng thực sự, dẫn đến thua lỗ.

- Tham số N được thiết lập không phù hợp, có thể bỏ lỡ thời điểm đảo chiều thực sự hoặc cắt lỗ sớm.

- Mức cắt lỗ đặt quá lớn, mỗi giao dịch có thể thua lỗ quá nhiều; mức cắt lỗ quá nhỏ, có thể bị cắt lỗ quá sớm.

- Chiến lược này phù hợp hơn khi áp dụng cho các chỉ số chứng khoán và một số cổ phiếu riêng lẻ đã thiết lập xu hướng tăng, không phù hợp để giao dịch bật lại trên toàn bộ rổ cổ phiếu.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa tham số của đường trung bình động, kiểm tra hiệu quả của các tham số số ngày khác nhau.

- Kiểm tra việc điều chỉnh tham số N cho việc xác định tín hiệu đảo chiều, tìm kiếm tổ hợp tham số tối ưu.

- Tối ưu hóa tham số mức cắt lỗ, cân bằng giữa cắt lỗ và thời gian nắm giữ vị thế.

- Thêm các bộ lọc như chỉ báo động lượng để đảm bảo tín hiệu giao dịch đáng tin cậy hơn.

- Thiết lập các tổ hợp tham số độc lập cho từng sản phẩm giao dịch khác nhau để tiến hành backtest tối ưu hóa.

Tổng kết

Chiến lược theo dõi đảo chiều kết hợp với chỉ báo đường trung bình động, sau khi xác định môi trường thị trường, sử dụng lý thuyết đảo chiều để lựa chọn thời điểm mua; cơ chế chốt lời và cắt lỗ kiểm soát rủi ro, thực hiện mua thấp bán cao, thu được lợi nhuận vượt trội. Chiến lược này có thể được cải thiện thông qua tối ưu hóa tham số, thêm bộ lọc phụ trợ, v.v., để đạt được lợi nhuận tốt hơn trong thị trường có xu hướng.

- 1