Chiến lược tối ưu giao cắt đường trung bình động động lượng

Tổng quan

Chiến lược tối ưu giao cắt đường trung bình động (Momentum Moving Average Crossover Optimization Strategy) là một chiến lược giao dịch định lượng tích hợp nhiều chức năng như giao cắt đường trung bình động, kiểm soát vị thế, quản lý rủi ro. Chiến lược này sử dụng giao cắt của đường trung bình động nhanh và đường trung bình động chậm làm tín hiệu mua bán, kết hợp với kiểm soát động quy mô vị thế để thực hiện quản lý rủi ro. So với chiến lược giao cắt đường trung bình động truyền thống, chiến lược này đã được tối ưu hóa đa hướng, có thể cung cấp giải pháp giao dịch định lượng tiên tiến và đáng tin cậy hơn.

Nguyên lý chiến lược

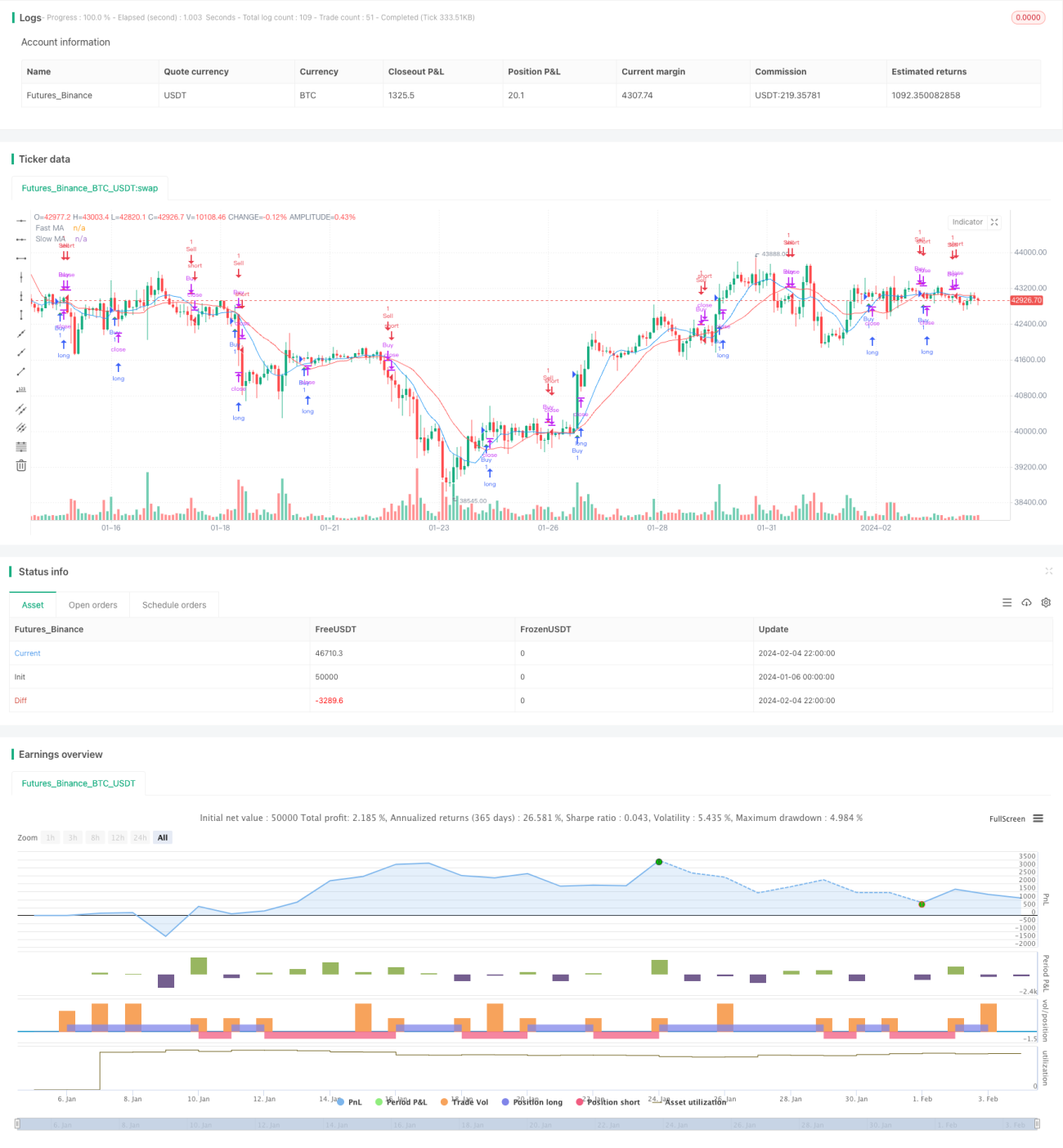

Tín hiệu cốt lõi của chiến lược này đến từ giao cắt của hai đường trung bình động: một đường trung bình động ngắn hạn nhanh và một đường trung bình động dài hạn chậm. Cụ thể, khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, phát sinh tín hiệu mua; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, phát sinh tín hiệu bán.

Đường trung bình động, như một chỉ báo theo dõi xu hướng, có thể làm mịn dữ liệu giá một cách hiệu quả và xác định các điểm đảo chiều xu hướng giá. Đường trung bình động nhanh nhạy hơn với biến động giá, có thể nắm bắt kịp thời xu hướng ngắn hạn; trong khi đường trung bình động chậm phản ứng chậm hơn với biến động giá, phản ánh xu hướng trung và dài hạn. Do đó, giao cắt của hai đường trung bình trở thành tín hiệu hiệu quả để đánh giá sự đổi hướng xu hướng.

Khi đường trung bình động nhanh cắt lên, điều này cho thấy giá ngắn hạn đã đảo chiều tăng và thúc đẩy giá trung, dài hạn đi lên, đây là tín hiệu đuổi theo đà tăng; còn khi đường trung bình động nhanh cắt xuống, đánh dấu giá ngắn hạn bắt đầu giảm và trung, dài hạn cũng sẽ đi xuống theo, đây là tín hiệu áp lực bán ra.

Một điểm nổi bật khác của chiến lược này là quản lý rủi ro. Chiến lược cho phép nhà giao dịch đặt tỷ lệ rủi ro cho mỗi giao dịch và điều chỉnh động quy mô vị thế dựa trên đó. Cụ thể, công thức tính quy mô vị thế cho mỗi giao dịch là:

Quy mô vị thế = (Vốn chủ sở hữu tài khoản × Tỷ lệ rủi ro) / (Tỷ lệ rủi ro mỗi giao dịch × 100)

Cách điều chỉnh vị thế động dựa trên tình trạng vốn tài khoản và mức rủi ro có thể chấp nhận này giúp kiểm soát hiệu quả rủi ro giao dịch, đây là một lợi thế lớn của chiến lược.

Lợi thế của chiến lược

- Kết hợp đường trung bình động nhanh và chậm, tín hiệu giao dịch đáng tin cậy hơn

- Kiểm soát vị thế động, quản lý rủi ro giao dịch hiệu quả

- Hiển thị đồ họa trực quan, dễ thao tác

- Bao gồm cảnh báo tín hiệu mua bán, thao tác kịp thời hơn

- Cho phép tùy chỉnh tham số, giao dịch linh hoạt hơn

So với chiến lược giao cắt đường trung bình động gốc, chiến lược này đã được tối ưu hóa quan trọng trên các khía cạnh sau:

Cơ chế tín hiệu thông minh hơn. Chiến lược này sử dụng hai đường trung bình động nhanh và chậm thay vì một đường đơn, có thể đồng thời nhận diện xu hướng ngắn hạn và trung, dài hạn, tín hiệu giao cắt đáng tin cậy hơn.

Kiểm soát rủi ro khoa học hơn. Tính toán động vị thế dựa trên vốn tài khoản và rủi ro có thể chấp nhận, vừa đạt lợi nhuận vừa kiểm soát rủi ro, phù hợp hơn với nhu cầu thực chiến.

Trải nghiệm vận hành nhân văn hơn. Đánh dấu tín hiệu trực quan, cảnh báo thời gian thực, không cần theo dõi màn hình cả ngày, thao tác tiện lợi hơn.

Tính linh hoạt cao hơn. Người dùng có thể tùy chỉnh tham số đường trung bình động và thiết lập rủi ro theo sở thích cá nhân, giúp chiến lược phù hợp hơn với mình.

Phân tích rủi ro

Mặc dù đã có những cải tiến đáng kể so với chiến lược giao cắt đường trung bình động gốc, chiến lược này vẫn có thể đối mặt với các rủi ro sau trong thực tế ứng dụng:

Bỏ lỡ điểm đảo chiều giá: Đường trung bình động thuộc loại chỉ báo theo dõi xu hướng, không đủ nhạy với các đảo chiều giá đột ngột, có thể bỏ lỡ điểm mua bán quan trọng, không thể dừng lỗ hoặc chốt lời kịp thời.

Không phù hợp với thị trường đi ngang: Khi thị trường nằm trong trạng thái tích lũy ngang dài, tín hiệu đường trung bình động dễ gây hiểu lầm, nên giảm quy mô vị thế hoặc xem xét sử dụng các loại chiến lược khác.

Thiết lập tham số không phù hợp: Nếu tham số đường trung bình động được thiết lập không đúng, sẽ tạo ra tín hiệu sai, cần phải kiểm tra nhiều lần để có được tham số tối ưu.

Phân bổ rủi ro quá lớn: Nếu tỷ lệ rủi ro được đặt quá cao, rủi ro mỗi giao dịch của tài khoản quá lớn, dễ dẫn đến cháy tài khoản. Cần phải phân bổ thận trọng dựa trên khả năng chịu đựng thực tế của bản thân.

Đối với các rủi ro trên, chúng ta có thể quản lý rủi ro từ các khía cạnh sau:

-

Kết hợp các chỉ báo khác để lọc tín hiệu, ví dụ như khối lượng giao dịch, chỉ báo KD, v.v., để tránh bỏ lỡ điểm đảo chiều giá.

-

Chuyển đổi chiến lược hoặc giảm vị thế tùy theo các tình huống thị trường khác nhau, ví dụ sử dụng chiến lược đi ngang.

-

Backtest đầy đủ để tìm tham số tối ưu, hoặc thiết lập tham số theo từng phân đoạn cho các sản phẩm khác nhau.

-

Phân bổ tham số rủi ro một cách thận trọng, xây dựng vị thế theo từng đợt, kiểm soát thua lỗ mỗi lần.

Tối ưu hóa chiến lược

Chiến lược này còn có không gian tối ưu có thể mở rộng, chủ yếu bao gồm các khía cạnh sau:

-

Tối ưu lọc tín hiệu: Có thể đưa vào các chỉ báo khác để lọc tín hiệu, như chỉ báo KM, Bollinger Bands, v.v., giúp tín hiệu đáng tin cậy hơn.

-

Tự thích ứng tham số: Thông qua phương pháp học máy, thực hiện tối ưu hóa động tham số đường trung bình động, giúp nó tự động thích ứng với biến động thị trường.

-

Chiến lược dừng lỗ/chốt lời: Thêm các chức năng như dừng lỗ động, chốt lời theo tỷ lệ cố định, có thể nắm bắt lợi nhuận chắc chắn, kiểm soát thua lỗ hiệu quả.

-

Chiến lược kết hợp: Kết hợp chiến lược đường trung bình động với các loại chiến lược khác, như mặt phẳng kết dính, chiến lược đi ngang, có thể đạt được lợi nhuận vượt trội ổn định hơn.

-

Chênh lệch giá liên thị trường: Kết hợp mối quan hệ giá giữa các thị trường khác nhau để thực hiện chênh lệch giá thống kê (Statistical Arbitrage), nhằm thu được lợi nhuận phi rủi ro.

Thông qua việc liên tục kiểm tra và tối ưu hóa, chúng tôi tin tưởng có thể biến chiến lược này thành một giải pháp giao dịch định lượng đáng tin cậy, có kiểm soát và mang lại lợi nhuận vượt trội.

Tóm tắt

Chiến lược tối ưu giao cắt đường trung bình động (Momentum Moving Average Crossover Optimization Strategy) hình thành tín hiệu giao dịch thông qua giao cắt của đường trung bình động nhanh và chậm, và sử dụng điều chỉnh vị thế động để kiểm soát rủi ro, là một chiến lược giao dịch định lượng khá hoàn chỉnh. So với chiến lược đường trung bình động truyền thống, chiến lược này đã có nhiều tiến bộ lớn trong việc đánh giá tín hiệu, quản lý rủi ro, trải nghiệm sử dụng, v.v. Với việc tiếp tục hoàn thiện các mặt như tối ưu hóa tham số, lọc tín hiệu, dừng lỗ/chốt lời, kết hợp tổ hợp, chiến lược này hứa hẹn sẽ trở thành một trong những chiến lược lý tưởng giúp các nhà giao dịch bán lẻ có lợi nhuận và kiểm soát được.

- 1