Chiến lược giao dịch chỉ báo RSI nâng cao

Tổng quan

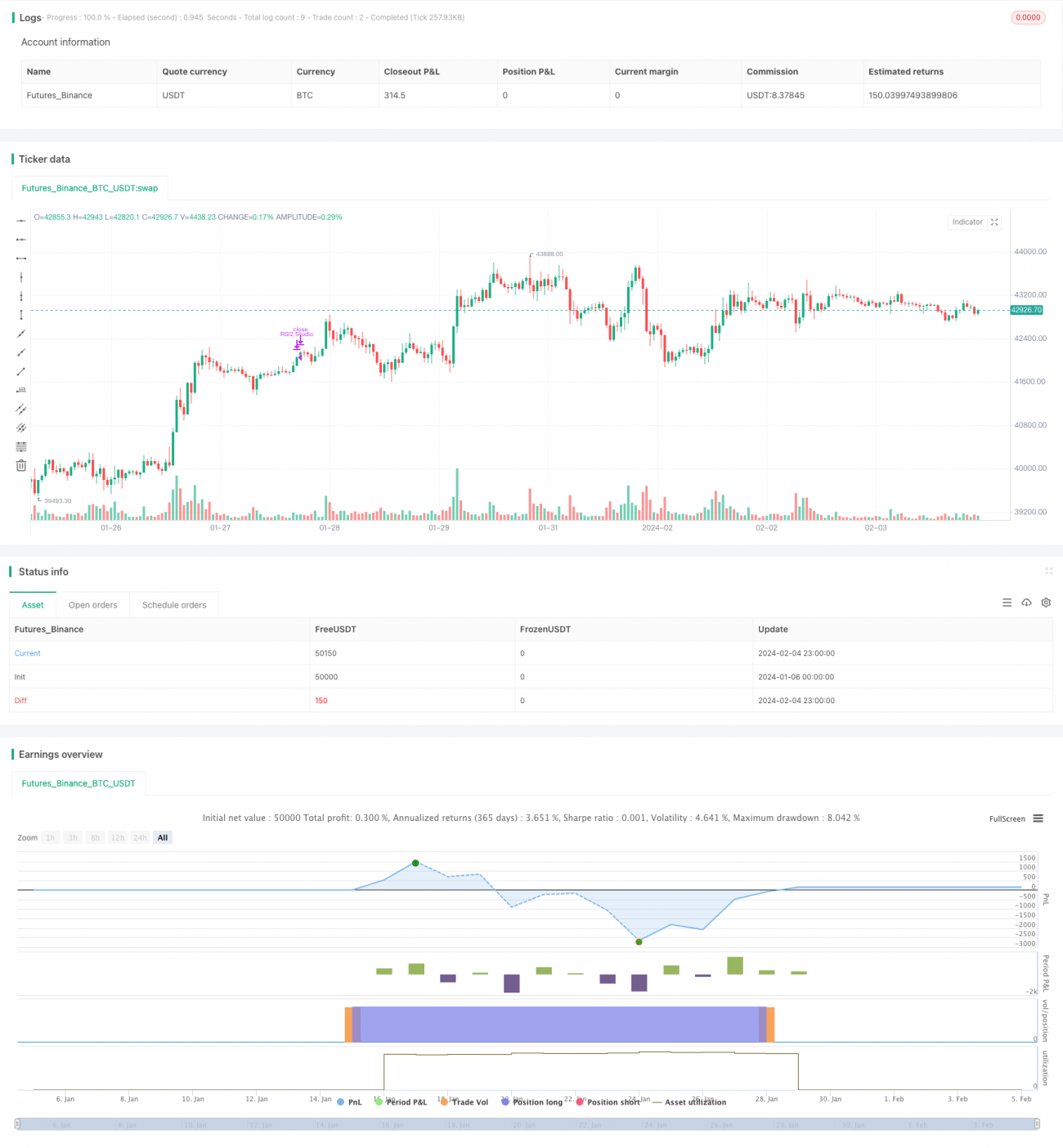

Chiến lược giao dịch chỉ báo RSI nâng cao cho S&P500 (S&P500 Advanced RSI Indicator Trading Strategy) là một chiến lược theo xu hướng trung và dài hạn dành cho chỉ số S&P500. Chiến lược này kết hợp nhiều bộ lọc khác nhau để giao dịch dựa trên tín hiệu quá mua/quá bán của RSI, nhằm kiểm soát rủi ro và giảm tín hiệu nhiễu.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược là RSI, sử dụng giá trị RSI 2 kỳ để xác định tình trạng quá mua/quá bán của giá. Khi chỉ báo RSI xuống dưới đường quá bán đã thiết lập thì mở vị thế mua (long), khi RSI lên trên đường quá bán thì đóng vị thế. Ngoài ra, chiến lược còn thiết lập một loạt bộ lọc phụ trợ để kiểm soát rủi ro:

- Bộ lọc RSI hàng tuần: Yêu cầu RSI hàng tuần thấp hơn đường thiết lập, tránh mua quá mạnh trong thị trường tăng giá.

- Bộ lọc MA: Yêu cầu giá cao hơn đường MA trong chu kỳ xác định, đảm bảo chỉ mua sau khi xu hướng đã khởi động.

- Bộ lọc RSI thứ cấp: Yêu cầu chỉ báo RSI thứ cấp cũng dưới đường quá bán, tránh đột phá giả.

- Bộ lọc đột phá ATR: Tránh mua khi giá giảm nhanh, kiểm soát rủi ro.

Việc kết hợp nhiều bộ lọc này có thể nhận diện hiệu quả các điểm đảo chiều trung và dài hạn của giá, kiểm soát tần suất giao dịch và giảm rủi ro.

Phân tích ưu điểm

Chiến lược giao dịch chỉ báo RSI nâng cao cho S&P500 có những ưu điểm sau:

- Kết hợp nhiều chỉ báo phụ trợ lọc, giảm tín hiệu nhiễu, độ tin cậy cao.

- Kiểm soát rủi ro thông qua bộ lọc đột phá ATR, tránh mua đuổi sau khi giá giảm mạnh.

- Bộ lọc RSI hàng tuần giúp tránh mua trong thị trường tăng giá, ngăn ngừa quá mạo hiểm.

- Bộ lọc MA yêu cầu giá cao hơn đường trung bình xu hướng trước khi mua, đảm bảo nhập lệnh sau khi xu hướng khởi động.

- Bộ lọc RSI thứ cấp tránh tín hiệu đột phá giả của RSI khi mua.

- Phù hợp với nắm giữ trung và dài hạn, không giao dịch quá thường xuyên.

Phân tích rủi ro

Rủi ro chính của chiến lược đến từ các khía cạnh sau:

- Sử dụng RSI làm chỉ báo chính, sẽ có độ trễ nhất định.

- Các điều kiện lọc quá chặt chẽ, có thể bỏ lỡ một số cơ hội.

- Trong các đợt giá biến động lớn, điều kiện cắt lỗ có thể bị phá vỡ.

- Dựa trên RSI đơn giản và các bộ lọc, khả năng đánh giá thị trường phức tạp yếu.

Các biện pháp giảm thiểu tương ứng:

- Điều chỉnh tham số phù hợp để tránh bỏ lỡ cơ hội.

- Tăng quy mô vị thế để bù đắp xác suất mua hụt nhất định.

- Có thể nới lỏng điều kiện lọc để tăng tần suất giao dịch.

- Có thể xem xét kết hợp thêm các chỉ báo để đánh giá thị trường phức tạp.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Kiểm tra và điều chỉnh tham số RSI, tìm đường quá mua/quá bán tối ưu.

- Kiểm tra tham số chu kỳ đường MA, xác định tham số tối ưu.

- Kiểm tra và điều chỉnh tham số ATR, tối ưu hóa bộ lọc đột phá giá.

- Thử kết hợp các chỉ báo khác để nâng cao khả năng đánh giá thị trường phức tạp.

- Tối ưu hóa tham số RSI hàng tuần, xác định tham số RSI hàng tuần tối ưu.

- Tối ưu hóa tham số RSI thứ cấp, tìm chu kỳ RSI thứ cấp và đường quá mua/quá bán tốt nhất.

Tổng kết

Chiến lược giao dịch chỉ báo RSI nâng cao cho S&P500 sử dụng chỉ báo RSI để xác định điểm đảo chiều xu hướng trung và dài hạn của giá, đồng thời thiết lập nhiều điều kiện bộ lọc để kiểm soát rủi ro. Chiến lược này tận dụng tối đa hiệu quả của chỉ báo RSI, có thể khóa chặt xu hướng trung và dài hạn, tránh vào ra quá thường xuyên. Với việc tối ưu hóa tham số liên tục, hiệu suất chiến lược có thể được cải thiện. Nhìn chung, chiến lược này phù hợp với đầu tư giá trị trung và dài hạn, là một chiến lược định lượng tương đối ổn định.

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Lets connect on LinkedIn (https://www.linkedin.com/in/lets-grow-with-quality/)

// Optimized for S&P500 Daily. Use it as a buy confirmation on certain levels (Springs, Pullbacks, ...) or let it run

// without "Weekly RSI Filter" and pyramiding for 4 x more trades.- 1