Chiến lược ngắn hạn kết hợp chỉ báo RSI và phá vỡ giá

Tổng quan

Chiến lược này kết hợp chỉ báo RSI với phá vỡ giá, tìm kiếm cơ hội xoay vòng trong phạm vi tích lũy được hình thành dưới một xu hướng nhất định, từ đó thực hiện giao dịch ngắn hạn, theo đuổi lợi nhuận ngắn hạn hiệu quả cao.

Nguyên lý chiến lược

- Đánh giá chỉ báo RSI: Khi chỉ báo RSI nhỏ hơn đường quá bán 30, tín hiệu mua được phát sinh, được coi là điểm mua đảo chiều tiềm năng; Khi chỉ báo RSI lớn hơn đường quá mua 60, tín hiệu bán được phát sinh, chốt lời;

- Giới hạn cửa sổ: Chỉ có hiệu lực trong khung thời gian backtest được chỉ định, từ đó hạn chế hiệu quả của chiến lược, ngăn chặn giao dịch chênh lệch toàn cục;

- Đánh giá phá vỡ: Kết hợp với biến động giá, tìm kiếm cơ hội phá vỡ, tăng cường hiệu quả thực tế của chiến lược, tránh các giao dịch lãng phí không cần thiết.

Do đó, chiến lược này tổng hợp logic đánh giá đa chiều, dưới một xu hướng và cơ hội phá vỡ nhất định, sử dụng tín hiệu mua bán do chỉ báo RSI tạo ra để thực hiện các thao tác xoay vòng kiếm lợi nhuận ngắn hạn. Nó có thể nắm bắt hiệu quả các cơ hội phục hồi quá bán và giảm quá mua trong ngắn hạn của thị trường.

Phân tích ưu điểm

- Kết hợp nhiều phán đoán logic, so với chiến lược RSI đơn giản, chặt chẽ hơn, có thể tránh hiệu quả các tổn thất không cần thiết do giao dịch lãng phí hai chiều;

- Sử dụng chỉ báo RSI để đánh giá vùng cực trị cục bộ, tìm kiếm cơ hội đảo chiều để kiếm lợi nhuận;

- Thiết lập khung thời gian backtest, có thể xác minh và tối ưu hóa cho các điều kiện thị trường cụ thể, nâng cao tính khả dụng thực tế của chiến lược;

- Theo đuổi lợi nhuận ngắn hạn, không cần dự đoán hướng xu hướng, dễ nắm bắt hơn, giảm rủi ro.

Rủi ro và giải pháp

- Không thể trực tiếp đánh giá hướng xu hướng tổng thể, cần phân tích tổng quan bằng tay;

- Chỉ báo RSI phản ứng chậm với biến động giá, có thể bỏ lỡ điểm mua bán tốt nhất;

- Cần hiểu rõ môi trường thị trường lớn mà chiến lược phù hợp;

- Có thể đưa thêm nhiều chỉ báo kỹ thuật để đánh giá xu hướng lớn, tối ưu hóa tham số chiến lược, nâng cao tính linh hoạt của chiến lược.

Hướng tối ưu hóa

- Tăng cường đánh giá xu hướng lớn, tránh các lệnh thua lỗ kéo dài;

- Điều chỉnh tham số RSI, tối ưu hóa đường quá mua/quá bán, nâng cao hiệu quả;

- Thêm logic cắt lỗ;

- Tối ưu hóa phạm vi cửa sổ backtest, làm cho chiến lược phù hợp hơn với điều kiện thị trường thực tế.

Tổng kết

Chiến lược này sử dụng chỉ báo RSI để đánh giá cơ hội đảo chiều ngắn hạn quá mua/quá bán, đồng thời kết hợp với phá vỡ giá để thực hiện các thao tác xoay vòng kiếm lợi nhuận ngắn hạn. Đặc điểm là theo đuổi hiệu quả ngắn hạn, thao tác đơn giản, rủi ro hạn chế, rất phù hợp cho các nhà giao dịch ngắn hạn sử dụng trong các điều kiện thị trường cụ thể. Cần chú ý đánh giá xu hướng lớn tổng thể và tối ưu hóa tham số, v.v., để đạt được hiệu quả tốt hơn.

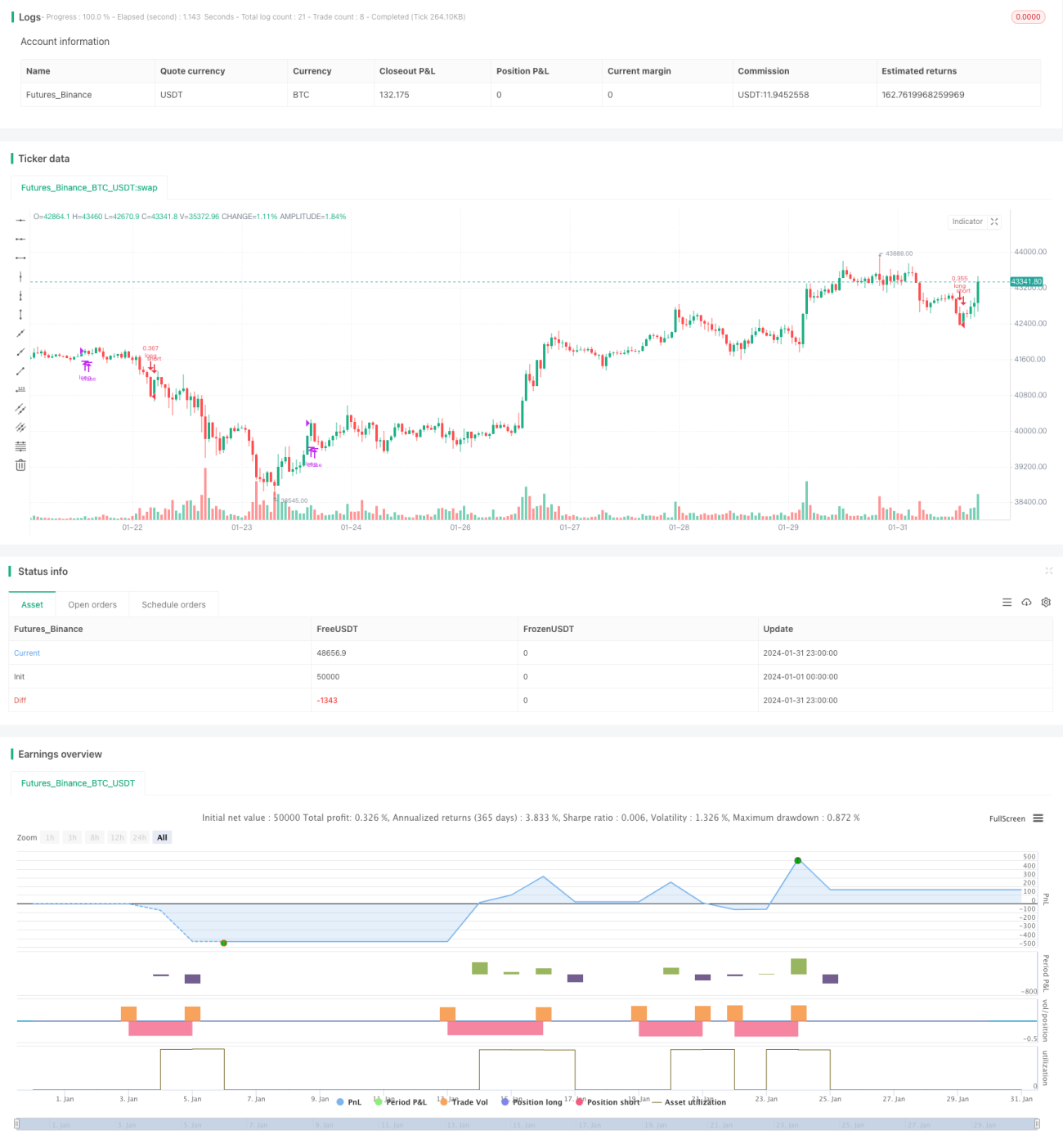

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © relevantLeader16058

//@version=4- 1