Chiến lược dừng lỗ di động và giới hạn giá dựa trên chỉ báo sợi

Tổng quan

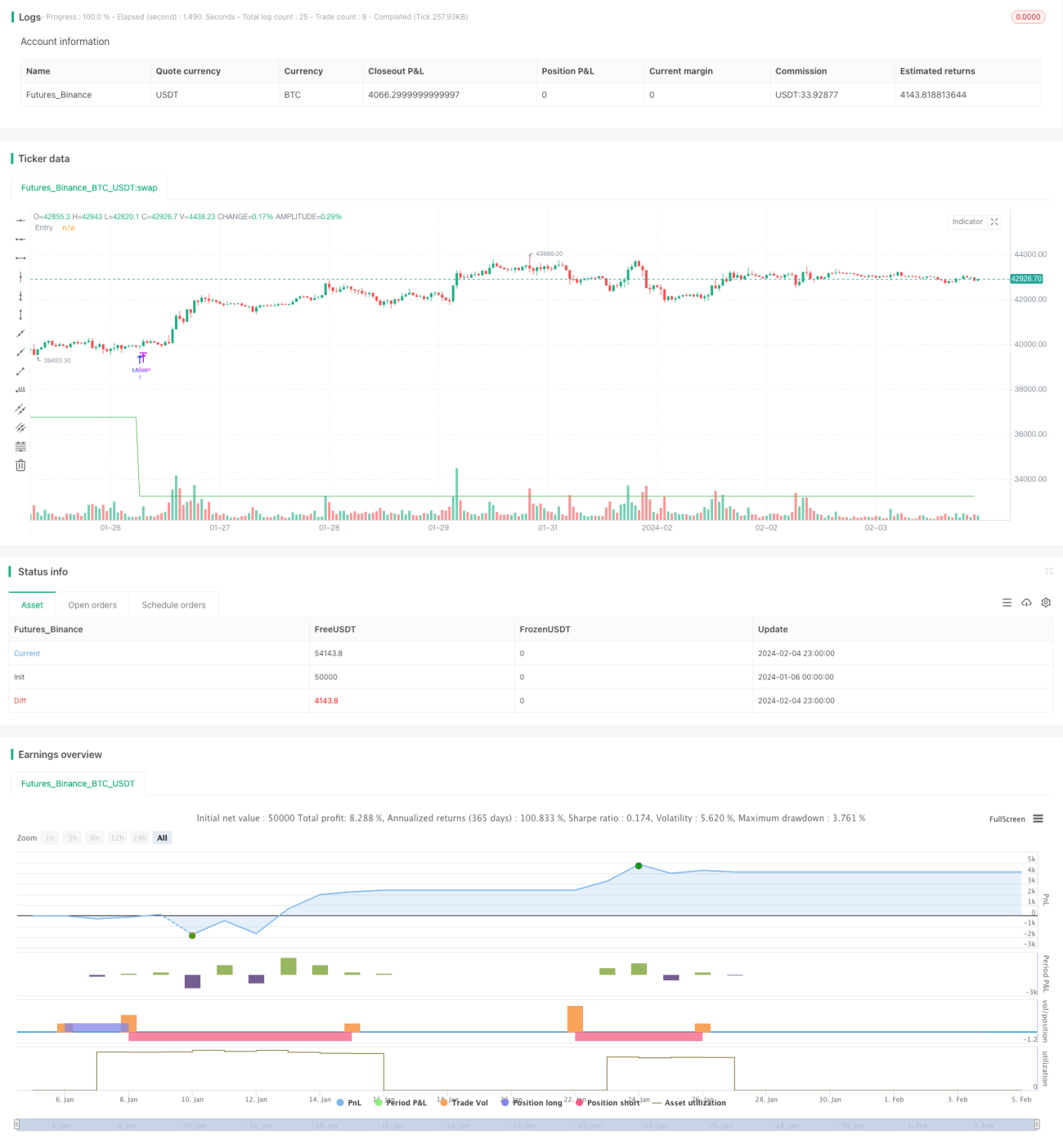

Chiến lược này sử dụng chỉ báo Fibonacci để tự động thiết lập giá cắt lỗ và chốt lời, thực hiện giao dịch lệnh giới hạn trailing. Nó có thể thu được lợi nhuận lớn hơn trong thị trường xu hướng, đồng thời giảm thiểu thua lỗ trong thị trường đi ngang.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên chỉ báo Fibonacci để xác định giá. Chỉ báo Fibonacci phản ánh các mức hỗ trợ và kháng cự tiềm năng của thị trường. Chiến lược sử dụng các cấp độ Fibonacci khác nhau làm giá cắt lỗ và chốt lời.

Cụ thể, chiến lược theo dõi các đỉnh và đáy, tính toán 10 vùng giá Fibonacci. Sau đó, dựa vào cấu hình để chọn một mức Fibonacci làm chiến lược vào lệnh. Khi giá phá vỡ mức Fibonacci đó, chiến lược sẽ đặt lệnh mua theo đòn bẩy đã cấu hình. Đồng thời, cũng thiết lập một giá chốt lời bằng giá vào trung bình cộng với phần trăm chốt lời đã cấu hình.

Sau khi đặt lệnh, chiến lược tiếp tục theo dõi mức Fibonacci mới nhất. Khi xuất hiện mức Fibonacci thấp hơn, chiến lược sẽ hủy lệnh cũ và đặt lệnh mới, thực hiện trailing stop. Khi giá tăng vượt qua giá chốt lời, chiến lược sẽ đóng vị thế để chốt lời.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là có thể điều chỉnh linh hoạt giá cắt lỗ và chốt lời, chuyên dùng cho thị trường xu hướng. Có các đặc điểm sau:

-

Có thể thu được lợi nhuận lớn hơn trong thị trường xu hướng. Với cài đặt chốt lời dựa trên giá vào trung bình, có thể tham gia tối đa vào xu hướng, đạt lợi nhuận cao hơn.

-

Có thể giảm thua lỗ trong thị trường đi ngang. Khi giá chạm lại mức Fibonacci thấp hơn, sẽ cắt lỗ kịp thời, tránh bị mắc kẹt trong dao động.

-

Hỗ trợ thêm vị thế. Được cấu hình thêm vị thế, khi giá giảm đến một mức nhất định, sẽ tăng khối lượng, giảm chi phí nắm giữ trung bình.

-

Thao tác đơn giản. Chỉ cần cấu hình Fibonacci và tỷ lệ chốt lời, toàn bộ giao dịch được tự động hóa, không cần can thiệp thủ công.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro, chủ yếu tập trung ở các điểm sau:

-

Dễ bị cắt lỗ và chốt lời liên tục trong thị trường đi ngang. Khi thị trường sideway hoặc dao động, giá có thể nhiều lần kích hoạt cắt lỗ/chốt lời, tăng tần suất giao dịch và chi phí phí.

-

Không có cài đặt cắt lỗ. Để theo đuổi lợi nhuận lớn hơn, chiến lược không đặt cắt lỗ. Nếu xảy ra đảo chiều xu hướng lớn, có thể chịu thua lỗ nặng.

-

Số lần và khối lượng thêm vị thế không giới hạn. Thêm vị thế nhiều lần có thể khiến thua lỗ mở rộng thêm.

Giải pháp tương ứng:

- Có thể đặt điều kiện tạm dừng giao dịch trong thị trường đi ngang.

- Có thể giám sát thị trường thủ công, buộc đóng vị thế cắt lỗ khi cần.

- Đặt giới hạn trên về số lần và khối lượng thêm vị thế.

Hướng tối ưu hóa

Chiến lược này còn nhiều không gian tối ưu, chủ yếu từ các khía cạnh sau:

-

Kết hợp các chỉ báo khác để xác nhận điểm vào lệnh. Có thể thêm xác nhận từ EMA, MACD, v.v. vào điều kiện vào lệnh để tránh bị mắc kẹt trong thị trường đi ngang.

-

Thêm cơ chế cắt lỗ. Cấu hình cắt lỗ cố định hoặc trailing stop để tránh thua lỗ lớn trong các tình huống thị trường cực đoan.

-

Tối ưu hóa logic thêm vị thế. Dựa vào tình hình thị trường cụ thể, tối ưu hóa khoảng giá và số lần thêm vị thế, ngăn ngừa thêm vị thế quá mức.

-

Kết hợp thuật toán học máy. Ví dụ sử dụng các thuật toán như LSTM để dự đoán xu hướng giá và hỗ trợ/kháng cự tiềm năng, hỗ trợ xác định logic vào/ra lệnh tối ưu hơn.

Tổng kết

Nhìn chung, chiến lược này phù hợp để theo dõi thị trường xu hướng. Nó có thể thu được lợi nhuận lớn hơn thông qua việc điều chỉnh linh hoạt giá chốt lời và cắt lỗ. Đồng thời cũng tồn tại một số rủi ro nhất định, cần kết hợp các cơ chế khác để tối ưu hóa và cải thiện, giúp nó thích ứng với môi trường thị trường phức tạp hơn.

- 1