Chiến lược kết hợp tối ưu hóa xu hướng động lượng

Tổng quan

Chiến lược kết hợp tối ưu xu hướng động lượng là một chiến lược giao dịch định lượng trung và dài hạn, kết hợp yếu tố động lượng và yếu tố xu hướng, tạo ra tín hiệu mua và bán thông qua sự kết hợp của đường trung bình động hàm mũ, đường trung bình động, khối lượng và chỉ báo độ dốc. Chiến lược này được tối ưu hóa cho giao dịch T+1, chỉ áp dụng cho hướng long. Việc tối ưu hóa cũng có thể áp dụng cho thị trường chứng khoán quốc tế.

Nguyên lý chiến lược

Chiến lược này sử dụng đường trung bình động đơn giản 6 ngày và đường trung bình động đơn giản 35 ngày để xác định hai đường trung bình động. Đường tín hiệu mua được xác định là đường trung bình động hàm mũ 2 ngày, đường tín hiệu bán được tính bằng độ dốc của giá đóng cửa trong 8 ngày qua và sau đó dịch chuyển. Ngoài ra, chiến lược còn xác định đường trung bình động hàm mũ của khối lượng 20 ngày làm chỉ báo khối lượng. Để lọc bớt nhiễu, chiến lược còn đưa ra nhận định đa dạng về độ dốc hàng tuần.

Khi giá đóng cửa của cổ phiếu cao hơn đường trung bình động 35 ngày, khối lượng cao hơn đường trung bình khối lượng 20 ngày, và khi kiểm tra hàng tuần là thị trường tăng giá, thì từ dưới lên, giao cắt vàng sẽ kích hoạt tín hiệu mua; ngược lại, từ trên xuống, giao cắt tử thần sẽ kích hoạt tín hiệu bán.

Về quản lý rủi ro, chiến lược đưa ra cơ chế điều chỉnh vị thế động. Vị thế thực tế được tính toán dựa trên vốn chủ sở hữu tài khoản, tỷ lệ vị thế tối đa, ATR và hệ số rủi ro. Điều này giúp kiểm soát mức drawdown tối đa của chiến lược.

Phân tích ưu điểm

Chiến lược kết hợp yếu tố động lượng và bộ lọc xu hướng, có thể nhận diện hiệu quả hướng đi trung và dài hạn. Đồng thời, việc lọc nhiễu cũng khá tốt, giúp tránh các tín hiệu sai trong thị trường đi ngang. Ngoài ra, việc đưa ra cơ chế quản lý rủi ro cũng giúp kiểm soát drawdown tối đa phù hợp, đảm bảo tính ổn định của chiến lược.

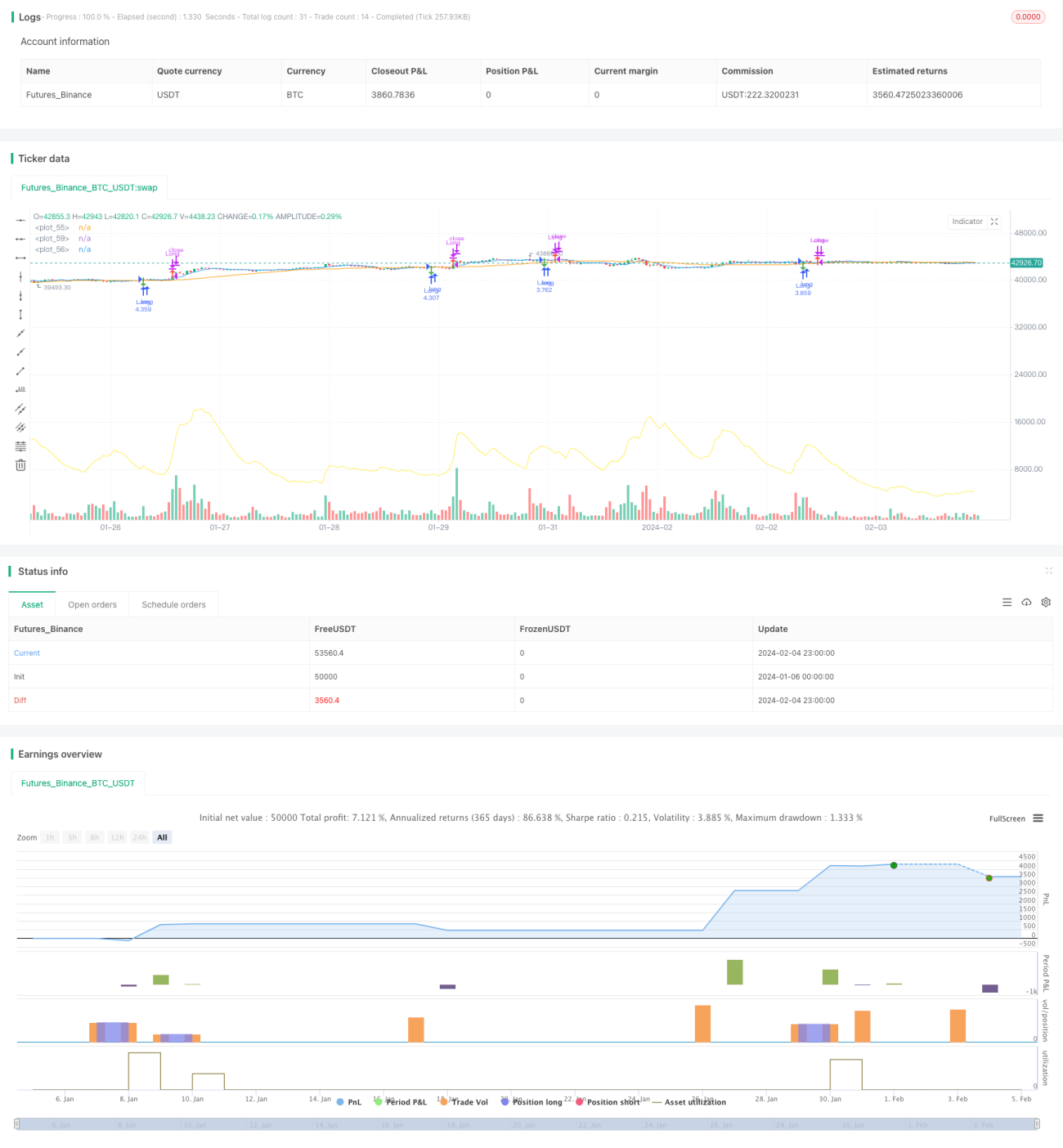

Từ kết quả backtest, tỷ suất lợi nhuận tổng thể của chiến lược lên tới 128,86%, có Alpha rất đáng kể. Đồng thời, tỷ lệ thắng của chiến lược cũng đạt 60,66%, thể hiện tính ổn định của hiệu quả chiến lược.

Phân tích rủi ro

Mặc dù chiến lược đã tối ưu hóa cơ chế quản lý rủi ro, nhưng vẫn tồn tại một số rủi ro cần chú ý. Cụ thể, rủi ro chính bao gồm:

-

Rủi ro drawdown. Từ mức lỗ tối đa một lần là 222.021,46 đồng, có thể thấy mức drawdown của chiến lược khá lớn. Điều này liên quan đến cơ chế quản lý vị thế chưa hoàn thiện.

-

Rủi ro ổn định tín hiệu. Tín hiệu chiến lược có thể bị ảnh hưởng bởi các yếu tố đặc thù của từng cổ phiếu, dẫn đến tín hiệu sai. Điều này có thể gây tác động nhất định đến lợi nhuận của chiến lược.

-

Rủi ro thay đổi môi trường thị trường. Nếu môi trường thị trường vĩ mô có những thay đổi lớn, các tham số chiến lược có thể cần được điều chỉnh để duy trì hiệu quả.

Hướng tối ưu

Dựa trên phân tích rủi ro trên, chiến lược này vẫn có sự cần thiết và khả năng tối ưu hóa.

-

Từ tình trạng lỗ tối đa, có thể tối ưu hóa thêm cơ chế quản lý vị thế, đưa vào module cắt lỗ để kiểm soát mức lỗ mỗi lần.

-

Có thể xem xét thêm các chỉ báo lọc khác, nhận diện một số hiện tượng đặc thù của cổ phiếu để giảm xác suất tín hiệu sai. Ví dụ như đưa vào chỉ báo phân kỳ giá - khối lượng.

-

Cần liên tục backtest và xác nhận các tham số chiến lược, kịp thời điều chỉnh tham số theo sự thay đổi của môi trường thị trường. Đồng thời cũng tránh tình trạng tối ưu hóa quá mức.

Tổng kết

Chiến lược kết hợp tối ưu xu hướng động lượng là một chiến lược giao dịch định lượng trung và dài hạn, kết hợp yếu tố động lượng và bộ lọc xu hướng, được tối ưu hóa đặc biệt cho giao dịch T+1. Từ chỉ số backtest, hiệu quả tổng thể của chiến lược rất đáng kể, có Alpha đáng kinh ngạc. Tuy nhiên, cũng cần chú ý đến các rủi ro tiềm ẩn và kịp thời điều chỉnh tham số theo môi trường thị trường. Chiến lược này có thể mang lại Alpha bổ sung cho các nhà giao dịch định lượng, đáng để nghiên cứu và xác nhận thêm.

- 1