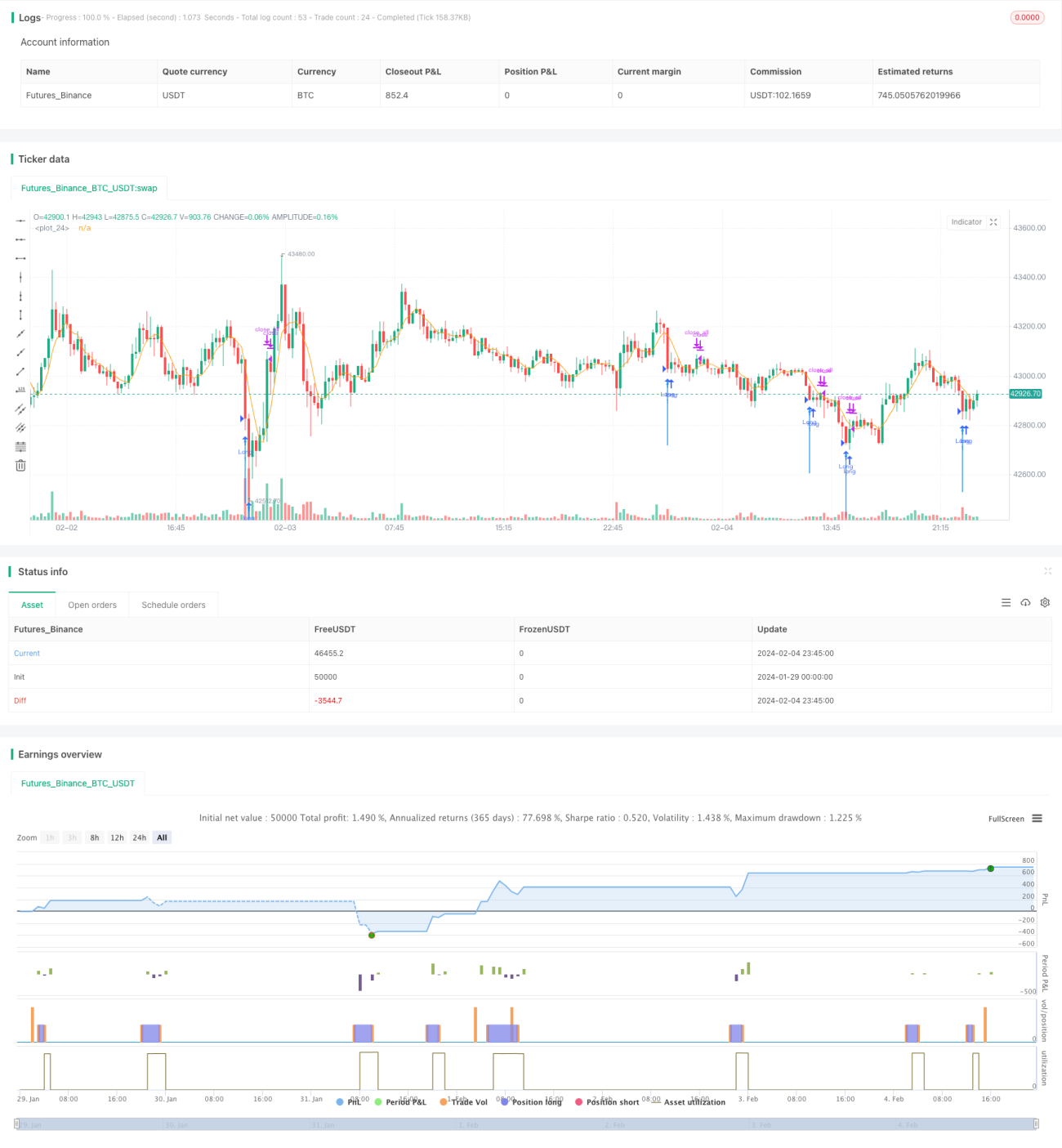

Chiến lược giao dịch định lượng dựa trên đáy đảo chiều

Tổng quan

Chiến lược này sử dụng chỉ báo RSI nhanh kết hợp với bộ lọc thân nến để đánh giá xem thị trường có đang ở trạng thái quá bán hay không, từ đó thực hiện các giao dịch mua vào ở vùng giá thấp. Khi RSI nhanh xuống dưới 10 và thân nến phình to, tín hiệu đảo chiều được xác nhận, giúp nhận diện đáy thị trường.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên hai phần chỉ báo để đưa ra quyết định:

-

Chỉ báo RSI nhanh. Thông qua việc tính toán biến động tăng giảm trong 2 ngày gần nhất để nhanh chóng đánh giá tình trạng quá mua/quá bán của thị trường. Khi RSI nhanh xuống dưới 10, cho thấy thị trường đang ở trạng thái quá bán.

-

Bộ lọc thân nến. Bằng cách tính tỷ lệ giữa thể tích thân nến và đường trung bình, khi thể tích thân nến lớn hơn 1,5 lần thể tích trung bình, thì được coi là tín hiệu đáy xuất hiện.

Đầu tiên, RSI nhanh dưới 10 cho thấy thị trường quá bán; sau đó, thân nến phình to, thỏa mãn điều kiện thể tích thân nến lớn hơn 1,5 lần thể tích trung bình. Khi cả hai điều kiện đồng thời được đáp ứng, tín hiệu mua (long) được phát ra, cho rằng thị trường đang ở đáy đảo chiều, nhờ đó lọc bỏ nhiều tín hiệu giả.

Ưu điểm của chiến lược

Chiến lược này có những ưu điểm sau:

- Chỉ báo RSI nhanh nhạy, có thể nhanh chóng đánh giá quá mua/quá bán.

- Bộ lọc thân nến tăng độ chắc chắn, tránh phá vỡ giả.

- Kết hợp chỉ báo nhanh và mô hình nến, có thể đánh giá hiệu quả điểm đảo chiều thị trường.

- Thực hiện giao dịch mua ở vùng thấp, có thể vào thị trường tại điểm tương đối thấp.

- Ý tưởng chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Thị trường có thể có giai đoạn yếu kém kéo dài, dù quá bán vẫn có thể tiếp tục giảm.

- RSI nhanh có thể tạo tín hiệu giả, bộ lọc thân nến cũng có thể bị phá vỡ.

- Backtest chiến lược định lượng có rủi ro overfitting, hiệu quả thực tế có thể khác biệt.

Để đối phó với rủi ro, có thể tối ưu hóa theo các cách sau:

- Kết hợp chỉ báo xu hướng, tránh thị trường giảm liên tục.

- Thêm các bộ lọc khác để đảm bảo xác nhận đáy.

- Tối ưu hóa đa tổ hợp tham số, nâng cao độ ổn định.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Thêm chiến lược cắt lỗ, kiểm soát rủi ro thua lỗ.

- Kết hợp chỉ báo biến động, tránh rủi ro từ biến động bất thường của thị trường.

- Thêm mô hình đa nhân tố, đảm bảo hiệu quả của tín hiệu giao dịch.

- Sử dụng thuật toán học máy để tối ưu hóa tham số.

- Xác định xu hướng trên khung thời gian lớn, tránh giao dịch ngược xu hướng.

Kết luận

Chiến lược này sử dụng chỉ báo RSI nhanh để xác định quá bán kết hợp với bộ lọc thân nến, đã đạt được hiệu quả nhận diện đáy thị trường. Ý tưởng chiến lược đơn giản, dễ thực hiện, có thể nắm bắt cơ hội đảo chiều. Tuy nhiên, cũng tồn tại một số rủi ro nhất định, cần tối ưu hóa thêm để nâng cao độ ổn định và hiệu suất thực tế. Nhìn chung, chiến lược giao dịch đảo chiều đáy dựa trên hướng tiếp cận này đáng để nghiên cứu thêm.

- 1