Chiến lược giao dịch định lượng với điểm thoát chốt lời và cắt lỗ cố định

Tổng quan

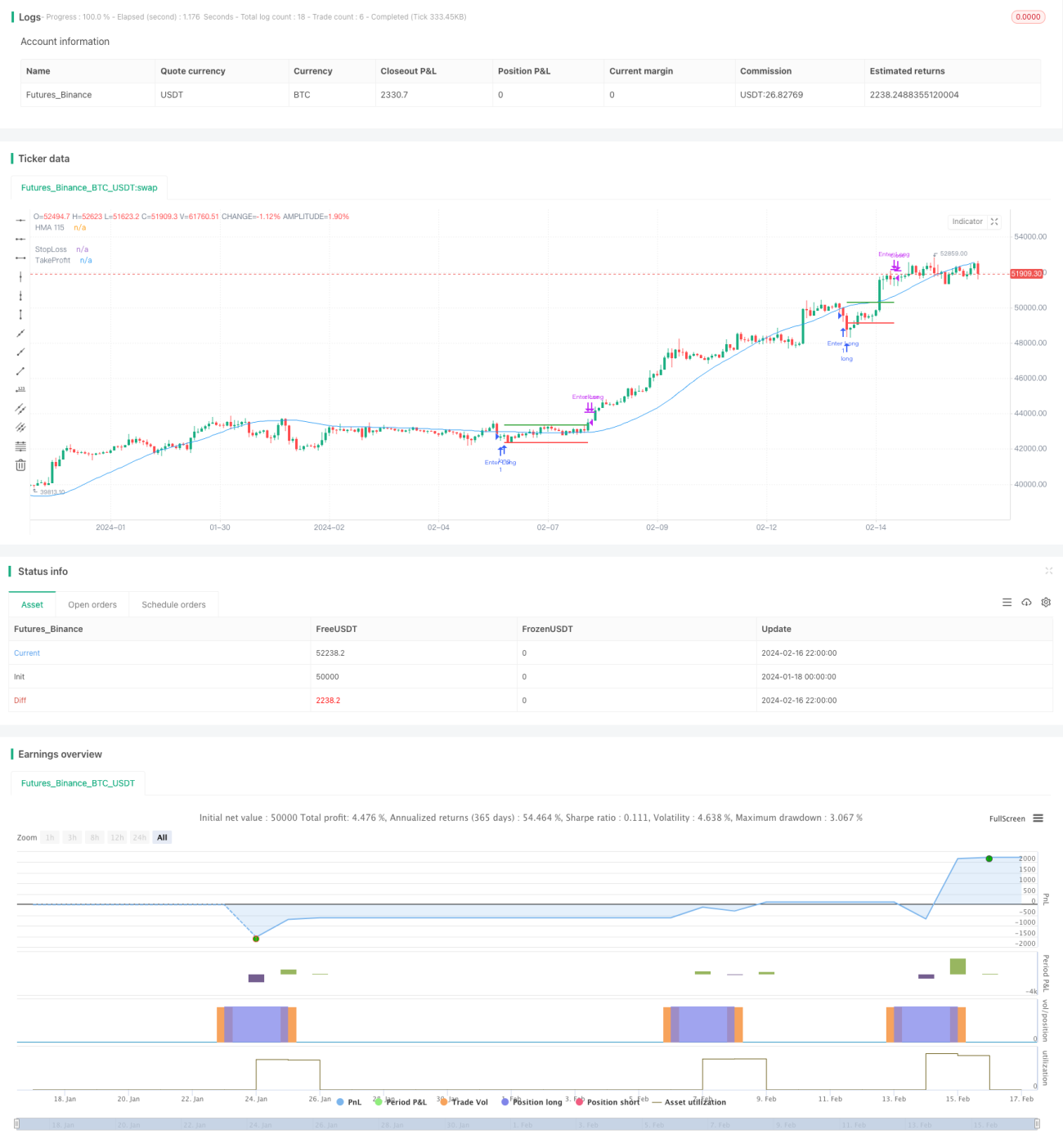

Tên chiến lược này là "Chiến lược giao dịch định lượng vào lệnh theo phá vỡ đường trung bình động động, thoát lệnh với chốt lời cố định và cắt lỗ cố định". Ý tưởng chính của chiến lược là trong phiên giao dịch vào thứ Hai hàng tuần, nếu giá đóng cửa thấp hơn đường trung bình động Hull động chu kỳ 115, thì sẽ thực hiện vào lệnh mua (long); sau đó, vào phiên giao dịch thứ Tư hàng tuần, sẽ thoát lệnh vô điều kiện, đồng thời thiết lập các điểm chốt lời và cắt lỗ cố định.

Nguyên lý chiến lược

Chiến lược này chủ yếu được thiết kế dựa trên tín hiệu của chỉ báo đường trung bình động Hull và quy tắc giao dịch theo chu kỳ.

Đầu tiên, trong phiên giao dịch thứ Hai, kiểm tra xem giá đóng cửa có thấp hơn đường trung bình động Hull chu kỳ 115 hay không. Nếu điều kiện được đáp ứng, thực hiện vào lệnh mua. So với đường trung bình động thông thường, đường trung bình động Hull phản ứng nhanh hơn với sự thay đổi giá, nhạy hơn trong việc nhận diện xu hướng, do đó tín hiệu chỉ báo này có thể cải thiện độ chính xác của thời điểm vào lệnh.

Thứ hai, thoát lệnh vô điều kiện trong phiên giao dịch thứ Tư. Bằng cách thức giao dịch theo chu kỳ này, có thể tránh bị ảnh hưởng bởi các sự kiện bất ngờ, giảm xác suất sụt giảm (drawdown). Đồng thời, thiết lập các điểm chốt lời và cắt lỗ với tỷ lệ cố định để kiểm soát rủi ro và lợi nhuận cho mỗi giao dịch.

Cuối cùng, do thời gian nắm giữ mỗi giao dịch tương đối ngắn và tần suất giao dịch cao, điều này có thể giúp điều chỉnh vị thế ở một mức độ nhất định, giảm rủi ro cho từng giao dịch đơn lẻ.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Sử dụng đường trung bình động Hull làm tín hiệu vào lệnh, có thể nâng cao độ chính xác trong việc chọn thời điểm vào lệnh, nắm bắt cơ hội xu hướng.

-

Áp dụng phương pháp thoát lệnh theo chu kỳ, có thể tránh rủi ro do hành vi phi lý, giảm xác suất sụt giảm.

-

Thiết lập các điểm chốt lời và cắt lỗ cố định, kiểm soát tốt tỷ lệ rủi ro/lợi nhuận cho mỗi giao dịch.

-

Tần suất giao dịch cao, có lợi cho việc điều chỉnh vị thế, giảm rủi ro cho từng giao dịch đơn lẻ.

-

Quy tắc chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện, phù hợp với thuật toán giao dịch định lượng.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro, bao gồm:

-

Thị trường có thể đi ngang trong thời gian dài, dẫn đến xác suất bị mắc kẹt (bị kẹt lệnh) sau khi vào lệnh khá cao.

-

Các điểm chốt lời và cắt lỗ cố định không đủ linh hoạt, có thể xảy ra trường hợp cắt lỗ quá sớm hoặc chốt lời quá muộn.

-

Nếu xảy ra các sự kiện thị trường lớn và đột ngột, phương pháp thoát lệnh theo chu kỳ có thể dẫn đến thua lỗ lớn.

-

Giao dịch thường xuyên làm tăng chi phí giao dịch và ảnh hưởng của trượt giá (slippage).

-

Cài đặt tham số (như độ dài chu kỳ tính toán, v.v.) không phù hợp có thể ảnh hưởng đến hiệu suất của chiến lược.

Để giảm thiểu các rủi ro trên, có thể xem xét các biện pháp tối ưu hóa sau:

-

Đánh giá cấu trúc thị trường trước khi vào lệnh, tránh vào lệnh khi thị trường đang đi ngang.

-

Thiết lập chốt lời và cắt lỗ động (trailing) hoặc xem xét đặt trước nhiều điểm chốt lời và cắt lỗ cố định.

-

Tạm dừng giao dịch trước và sau các sự kiện lớn, tránh các khoảng thời gian biến động giá mạnh.

-

Giảm tần suất giao dịch một cách thích hợp, giảm tác động của chi phí giao dịch và trượt giá.

-

Tối ưu hóa cài đặt tham số, thực hiện kiểm tra độ vững chắc (robustness test) để chiến lược ổn định hơn.

Hướng tối ưu hóa

Chiến lược này còn có không gian tối ưu hóa thêm, chủ yếu bao gồm các khía cạnh sau:

-

Sử dụng các phương pháp như học máy để tối ưu hóa động các tham số của đường trung bình động, làm cho tín hiệu chỉ báo chính xác hơn.

-

Thử kết hợp nhiều chỉ báo để thiết kế các quy tắc vào và thoát lệnh phức tạp hơn.

-

Thiết kế cơ chế chốt lời và cắt lỗ thích ứng dựa trên các khung thời gian và điều kiện thị trường khác nhau.

-

Tích hợp mô hình quản lý rủi ro để đạt được quản lý vốn tốt hơn.

-

Thiết kế mô-đun điều chỉnh điểm break (điều chỉnh cổ tức, chia tách cổ phiếu, v.v.) để chiến lược có thể xử lý các sự kiện quan trọng như chia tách cổ phiếu.

-

Thêm mô-đun xác thực giao dịch thực tế (live trading) để kiểm tra hiệu suất của chiến lược trong môi trường thực.

Thông qua việc tích hợp và tối ưu hóa với học máy, kết hợp chỉ báo, chốt lời/cắt lỗ thích ứng, quản lý rủi ro, v.v., chiến lược này có thể đạt được độ ổn định và lợi nhuận cao hơn. Đồng thời, thêm cơ chế xác thực giao dịch thực tế là một phương tiện quan trọng để hoàn thiện chiến lược hơn nữa. Đây là những hướng tối ưu hóa chính cho chiến lược này trong tương lai.

Tổng kết

Chiến lược này được thiết kế dựa trên ý tưởng vào lệnh theo tín hiệu của chỉ báo đường trung bình động Hull động và thoát lệnh theo chu kỳ cố định. Chiến lược có những ưu điểm như tín hiệu chỉ báo chính xác, xác suất sụt giảm thấp, đồng thời kiểm soát được chốt lời và cắt lỗ cho mỗi giao dịch. Tuy nhiên, chiến lược này cũng tồn tại các vấn đề như bị mắc kẹt lệnh, thiết lập chốt lời/cắt lỗ không hợp lý. Các hướng tối ưu hóa trong tương lai bao gồm đưa vào học máy và kết hợp nhiều chỉ báo phức tạp hơn để vào lệnh, thiết kế cơ chế chốt lời và cắt lỗ thích ứng, thêm các mô-đun điều chỉnh điểm break và xác thực giao dịch thực tế, v.v. Thông qua việc áp dụng tổng hợp các biện pháp này, độ ổn định và khả năng sinh lời của chiến lược sẽ được cải thiện.

- 1