Chiến lược dựa trên chỉ số động lượng hai chiều

Tổng quan

Chiến lược này tạo ra tín hiệu giao dịch bằng cách tính chỉ số chuyển động hai chiều DI+, DI- và Chỉ số hướng trung bình ADX, kết hợp với đường trung bình động hàm mũ EMA. Khi DI+ cắt lên trên DI- và ADX trên 20 thì tạo tín hiệu mua; khi DI- cắt xuống dưới DI+ và ADX trên 25 thì tạo tín hiệu bán. Tín hiệu dừng lỗ giao dịch là DI- cắt lên trên DI+ và ADX trên 30.

Nguyên lý chiến lược

-

Tính DI+, DI-, ADX

- Gọi hàm ta.dmi() để tính DI+, DI-, ADX

- DI+/DI- phản ánh tính định hướng của giá

- ADX phản ánh biên độ trung bình của biến động giá

-

Tính đường trung bình động hàm mũ EMA

- Gọi hàm my_ema() tự định nghĩa để tính EMA

- EMA có thể làm mượt dữ liệu giá một cách hiệu quả

-

Tạo tín hiệu giao dịch

- Tín hiệu mua: DI+ cắt lên trên DI- và ADX > 20 và giá đóng cửa > EMA

- Cho thấy xu hướng giá đi lên và biên độ biến động lớn

- Tín hiệu bán: DI- cắt xuống dưới DI+ và ADX > 25 và giá đóng cửa < EMA

- Cho thấy xu hướng giá đi xuống và biên độ biến động lớn

- Tín hiệu mua: DI+ cắt lên trên DI- và ADX > 20 và giá đóng cửa > EMA

-

Dừng lỗ giao dịch

- Dừng lỗ mua: DI- cắt lên trên DI+ và ADX > 30

- Cho thấy xu hướng giá đảo chiều

- Dừng lỗ bán: DI+ cắt xuống dưới DI- và ADX > 30

- Cho thấy xu hướng giá đảo chiều

- Dừng lỗ mua: DI- cắt lên trên DI+ và ADX > 30

Tóm lại, chiến lược này kết hợp chỉ số động lượng và chỉ số xu hướng, tạo ra tín hiệu giao dịch khi giá có tính xu hướng mạnh. Đồng thời thiết lập điều kiện dừng lỗ để hạn chế tổn thất.

Phân tích ưu điểm

- Sử dụng hai DI để tránh tín hiệu sai

- Một DI đơn lẻ dễ tạo tín hiệu sai, kết hợp DI+ và DI- có thể đảm bảo tính xu hướng

- Điều kiện ADX đảm bảo biên độ biến động giá lớn

- Chỉ giao dịch khi giá biến động mạnh, tránh thị trường đi ngang

- Điều kiện EMA kết hợp với DI

- EMA có thể nhận diện hiệu quả xu hướng trung và dài hạn của giá

- Điều kiện dừng lỗ chặt chẽ

- Dừng lỗ kịp thời, tránh tổn thất lớn

Phân tích rủi ro

- Dừng lỗ thường xuyên

- Nếu thị trường biến động mạnh, việc dừng lỗ có thể quá thường xuyên

- Phụ thuộc vào tham số

- Cần tối ưu hóa tham số DI và ADX để tìm tổ hợp tốt nhất

- Tần suất giao dịch thấp

- Điều kiện giao dịch khắt khe sẽ làm giảm tần suất giao dịch

Có thể tối ưu bằng cách mở rộng biên độ dừng lỗ, điều chỉnh tổ hợp tham số, hoặc thêm bộ lọc phụ để tăng tần suất giao dịch.

Hướng tối ưu

- Tối ưu hóa tham số

- Tối ưu hóa tham số DI và ADX, tìm tổ hợp tham số tốt nhất

- Thêm bộ lọc

- Ví dụ thêm khối lượng giao dịch, phân kỳ và các điều kiện lọc tín hiệu khác

- Mở rộng biên độ dừng lỗ

- Nới lỏng điều kiện dừng lỗ phù hợp, giảm tần suất dừng lỗ thường xuyên

Kết luận

Chiến lược này tích hợp chỉ số động lượng và chỉ số phân tích xu hướng, tạo ra tín hiệu giao dịch khi giá có tính xu hướng mạnh. Thiết lập các điều kiện dừng lỗ chặt chẽ để kiểm soát rủi ro. Có thể nâng cao hiệu quả chiến lược thông qua tối ưu hóa tham số, thêm bộ lọc tín hiệu và mở rộng biên độ dừng lỗ phù hợp.

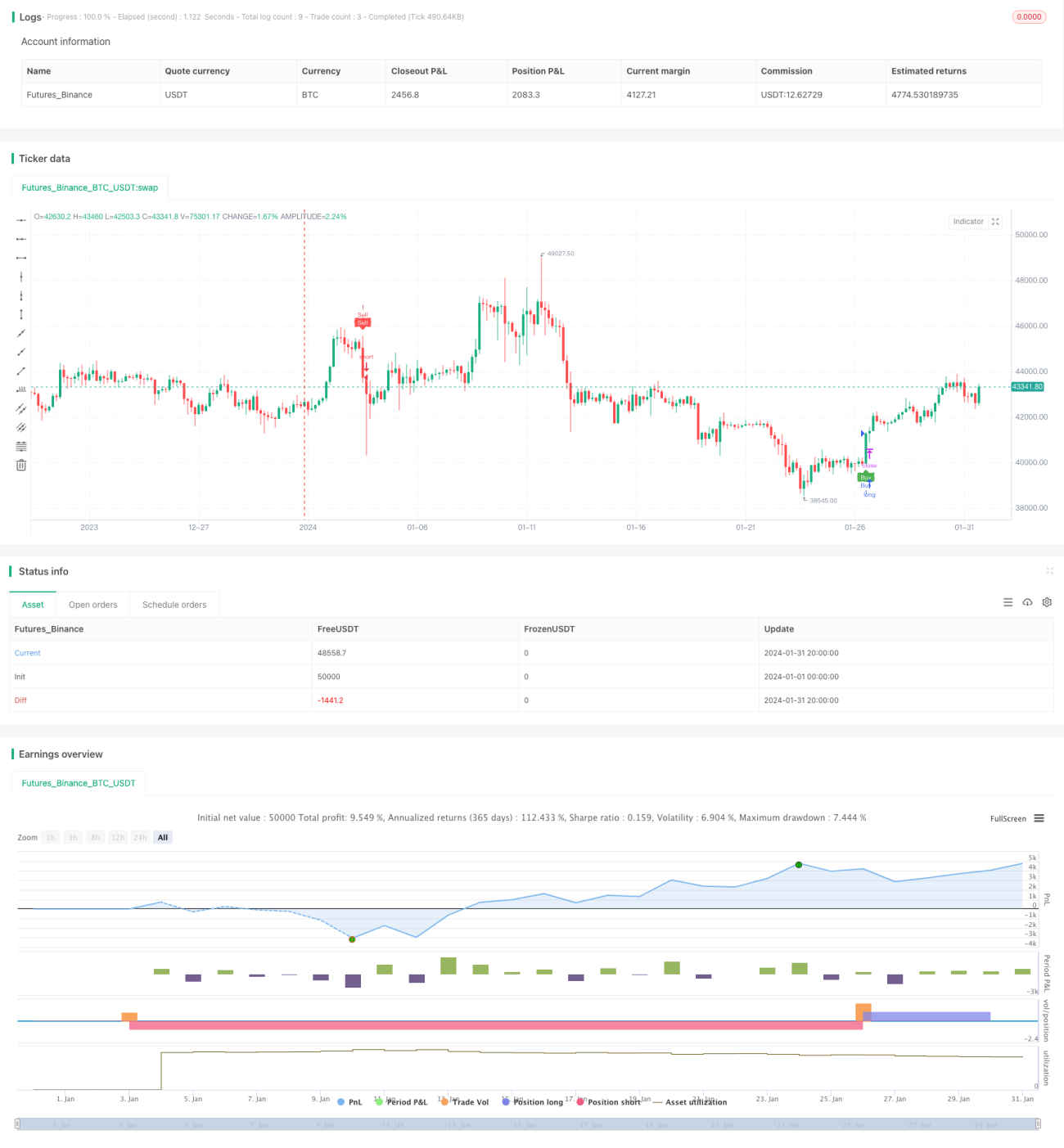

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Tamil_FNO_Trader

//@version=5- 1