Chiến lược định lượng dao động giá kép tự tin

Tổng quan

Ý tưởng chính của chiến lược này là kết hợp hai loại chiến lược khác nhau: chiến lược đảo chiều 123 và chỉ số biến động giá tuyệt đối, nhằm thu được một tín hiệu tổng hợp. Cụ thể, nếu cả hai chiến lược đều phát tín hiệu mua, thì tín hiệu cuối cùng của chiến lược là 1 (mua); nếu cả hai chiến lược đều phát tín hiệu bán, thì tín hiệu cuối cùng là -1 (bán); nếu tín hiệu của hai chiến lược không đồng nhất, tín hiệu cuối cùng là 0 (không thực hiện hành động nào).

Nguyên lý chiến lược

Đầu tiên, nguyên lý của chiến lược đảo chiều 123 là: nếu giá đóng cửa giảm hai ngày liên tiếp so với giá đóng cửa ngày hôm trước và chỉ báo stochastic nằm dưới đường quá mua, thì mua; nếu giá đóng cửa tăng hai ngày liên tiếp so với giá đóng cửa ngày hôm trước và chỉ báo stochastic nằm trên đường quá bán, thì bán.

Thứ hai, chỉ số biến động giá tuyệt đối thể hiện chênh lệch giữa hai đường trung bình động hàm mũ. Khi đường trung bình động nhanh cao hơn đường trung bình động chậm, giá trị dương cho thấy xu hướng tăng; ngược lại, khi âm cho thấy xu hướng giảm.

Cuối cùng, chiến lược này kết hợp tín hiệu của hai chiến lược con: nếu cả hai đưa ra tín hiệu đồng nhất, thực hiện theo tín hiệu đó; nếu không, không thực hiện hành động nào.

Phân tích ưu điểm

Chiến lược này kết hợp xem xét tín hiệu đảo chiều ngắn hạn và xu hướng trung dài hạn của giá, giúp xác định hiệu quả các điểm đảo chiều của thị trường. So với việc chỉ sử dụng một mình chiến lược đảo chiều 123 hoặc chỉ báo APO, chiến lược này có thể nâng cao đáng kể độ tin cậy của tín hiệu, giảm thiểu các tín hiệu sai.

Ngoài ra, chiến lược này sử dụng nhiều chỉ báo kỹ thuật khác nhau, có thể đánh giá toàn diện tình hình thị trường, không chỉ phụ thuộc vào một chỉ báo duy nhất. Điều này giúp tránh tình trạng ra quyết định sai lầm do một chỉ báo mất hiệu lực.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này nằm ở trường hợp tín hiệu của chiến lược đảo chiều 123 và chỉ báo APO mâu thuẫn nhau. Trong tình huống này, người giao dịch cần dựa vào kinh nghiệm bản thân để đánh giá tín hiệu nào đáng tin cậy hơn. Nếu phán đoán sai lệch, có thể bỏ lỡ cơ hội giao dịch hoặc chịu thua lỗ.

Ngoài ra, nếu thị trường biến động mạnh dẫn đến tín hiệu đảo chiều ngắn hạn và tín hiệu xu hướng trung dài hạn cùng mất hiệu lực, thì tín hiệu của chiến lược cũng sẽ sai. Người giao dịch cần chú ý đến tác động của các sự kiện chính trị kinh tế lớn đối với thị trường, nếu cần có thể tạm dừng chạy chiến lược.

Hướng tối ưu

Chiến lược này có thể được tối ưu theo các hướng sau:

-

Tối ưu tham số của chiến lược con để tín hiệu của chúng đáng tin cậy hơn. Ví dụ: điều chỉnh tham số chu kỳ đường trung bình động.

-

Bổ sung thêm các chỉ báo hỗ trợ khác để hình thành cơ chế bỏ phiếu. Khi nhiều chỉ báo đưa ra tín hiệu đồng nhất, độ tin cậy của tín hiệu sẽ cao hơn.

-

Thêm chiến lược cắt lỗ. Khi diễn biến giá không phù hợp với kỳ vọng của chỉ báo kỹ thuật, việc cắt lỗ kịp thời có thể tránh được mức lỗ ngày càng lớn.

-

Tối ưu vị trí mở vị thế và cắt lỗ. Dựa trên dữ liệu backtest lịch sử, thiết lập các giá trị cụ thể phù hợp hơn.

Tổng kết

Chiến lược này kết hợp sử dụng nhiều chỉ báo kỹ thuật để đánh giá thị trường, ở một mức độ nhất định đã tránh được rủi ro phụ thuộc vào một chỉ báo duy nhất, nâng cao độ chính xác trong phán đoán tín hiệu. Đồng thời, chiến lược này cũng có những khoảng trống để tối ưu, nhà đầu tư có thể điều chỉnh tham số theo nhu cầu của bản thân. Nhìn chung, chiến lược giao dịch định lượng dao động giá song tín - tự tin là một chiến lược có độ tin cậy tín hiệu cao, đáng để nghiên cứu và ứng dụng thêm.

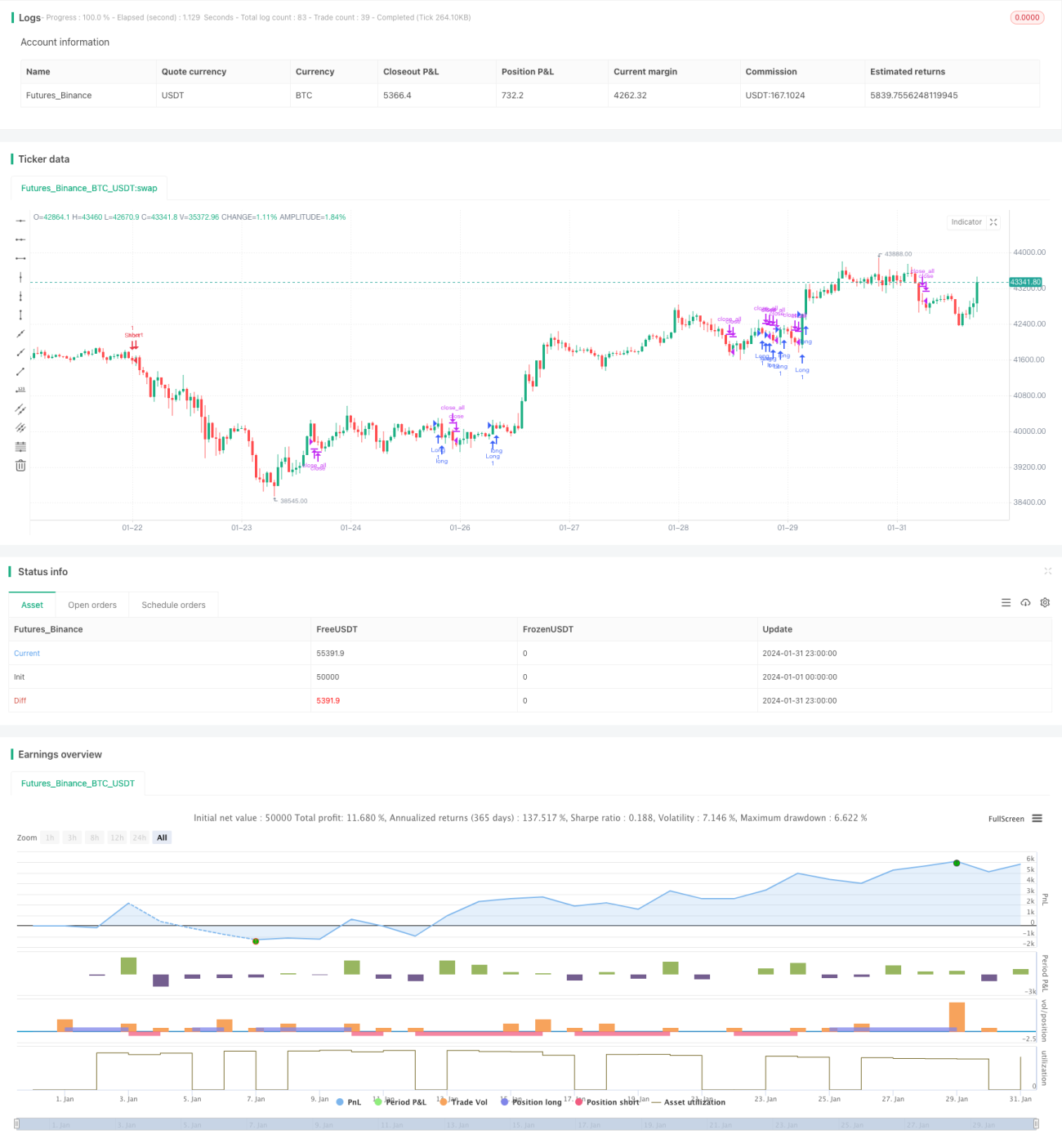

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2019

// This is combo strategies for get - 1