Chiến lược kéo hồi cứu trợ nghịch đảo trung bình động lượng

Tổng quan

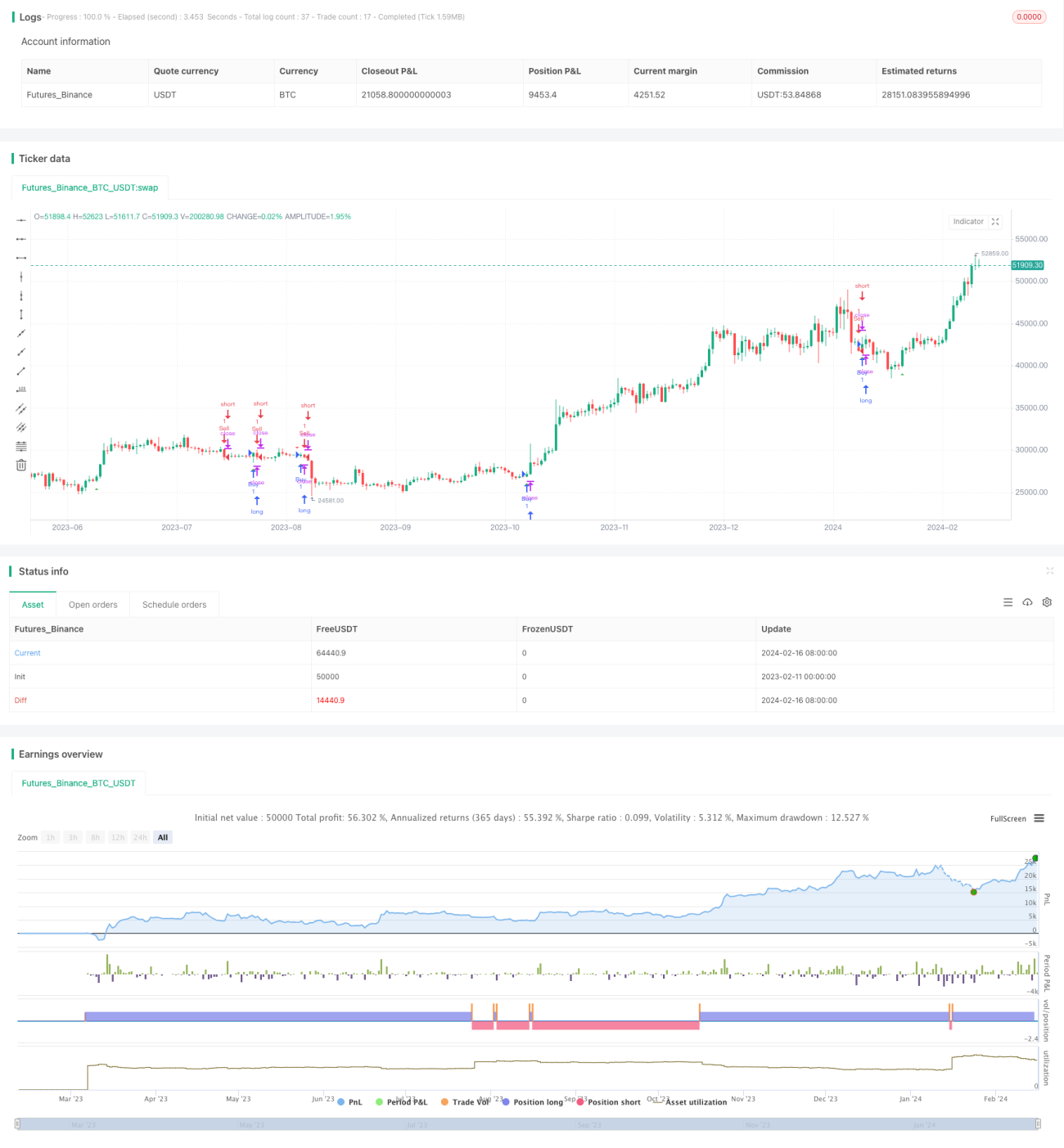

Chiến lược Kéo lui Cứu trợ Nghịch đảo Trung bình Động lượng (Momentum Average Inverse Relief Pullback Strategy) là một chiến lược đơn giản thực hiện các giao dịch đảo chiều gần đường trung bình động. Chiến lược này sử dụng đường trung bình động hàm mũ 50 kỳ làm chỉ báo chính để xác định xu hướng, kết hợp với các quy tắc nhấn chìm theo mô hình nến để tìm kiếm cơ hội đảo chiều. Sau khi phá vỡ đường trung bình động, chờ đợi sự hình thành của cây nến ngược chiều thứ hai hoặc thứ ba, nếu phù hợp với mô hình đảo chiều, sẽ mở lệnh ngược chiều tại thời điểm đóng cửa của cây nến tiếp theo và đặt bộ đếm thời gian dừng lỗ một phút.

Nguyên lý

Chiến lược này chủ yếu dựa trên hai giả định:

-

EMA 50 kỳ có thể đánh giá hiệu quả hướng xu hướng thị trường. Khi giá vượt lên trên, được coi là thị trường tăng; khi vượt xuống dưới, được coi là thị trường giảm.

-

Sau khi xu hướng phá vỡ EMA, thường xuất hiện sự điều chỉnh phục hồi ngắn hạn. Sử dụng đặc điểm mô hình nến nhấn chìm đảo chiều, có thể nắm bắt thời điểm kết thúc phục hồi, từ đó thực hiện giao dịch ngược chiều.

Cụ thể, chiến lược đầu tiên tính toán EMA 50 kỳ, sau đó xác định xem giá có phá vỡ EMA này hay không. Nếu phá vỡ theo hướng tăng, chờ 2-3 cây nến giảm (nến đen), nếu cây nến tiếp theo là nến tăng nhấn chìm, thì mua (long) tại thời điểm đóng cửa của cây nến đó; nếu phá vỡ theo hướng giảm, chờ 2-3 cây nến tăng (nến trắng), nếu cây nến tiếp theo là nến giảm nhấn chìm, thì bán (short) tại thời điểm đóng cửa của cây nến đó. Sau khi mua hoặc bán, đặt bộ đếm thời gian 1 phút, khi hết thời gian sẽ đóng vị thế.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Logic giao dịch đơn giản, rõ ràng, dễ hiểu và thực hiện, phù hợp cho người mới bắt đầu.

-

Tận dụng tốt khả năng xác định xu hướng của đường trung bình động và đặc điểm mô hình nến, làm cho tín hiệu giao dịch hiệu quả hơn.

-

Đặt thời gian dừng lỗ, có thể kiểm soát tổn thất cho mỗi giao dịch.

-

Quy tắc lập trình rõ ràng, tránh ảnh hưởng của đánh giá chủ quan, làm cho chiến lược đáng tin cậy hơn.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

EMA 50 kỳ không thể hoàn toàn chính xác trong việc xác định xu hướng, có thể dẫn đến đánh giá sai.

-

Việc xác định mô hình nến cũng có xác suất đánh giá sai nhất định.

-

Cài đặt thời gian dừng lỗ không phù hợp có thể làm tăng tổn thất hoặc giảm lợi nhuận.

-

Trong giao dịch máy có thể xảy ra trượt giá, lệnh sai, v.v., ảnh hưởng đến lợi nhuận.

Biện pháp khắc phục:

-

Tối ưu hóa tham số chu kỳ của đường trung bình động để tìm giá trị phù hợp hơn.

-

Kết hợp với các chỉ báo khác để đánh giá tổng hợp, nâng cao độ tin cậy của tín hiệu.

-

Kiểm tra và tối ưu hóa tham số thời gian dừng lỗ để tìm tham số tối ưu.

-

Đặt kiểm soát trượt giá trong chiến lược để tránh tổn thất trượt giá nghiêm trọng.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số chu kỳ của đường trung bình động để tìm tham số tốt nhất.

-

Thay thế bằng các loại đường trung bình động khác, như đường trung bình động trọng số, v.v.

-

Thêm các bộ lọc như khối lượng và biên độ dao động để tránh tín hiệu sai trong giai đoạn đi ngang.

-

Kết hợp với các chỉ báo khác như Stochastics, MACD để tạo chiến lược kết hợp, nâng cao chất lượng tín hiệu.

-

Đặt thời gian dừng lỗ tối ưu dựa trên đặc điểm của từng sản phẩm và khung giờ giao dịch.

-

Thêm chiến lược chốt lời, chủ động chốt lời khi lợi nhuận đạt đến một mức nhất định.

Tổng kết

Chiến lược Kéo lui Cứu trợ Nghịch đảo Trung bình Động lượng là một chiến lược giao dịch ngắn hạn đơn giản và thực tế. Nó chủ yếu sử dụng đường trung bình động để xác định xu hướng và sử dụng mô hình nến nhấn chìm để phát hiện cơ hội đảo chiều, từ đó thực hiện giao dịch ngắn hạn. Chiến lược này có ưu điểm là thao tác rõ ràng, dễ thực hiện, nhưng cũng có không gian để tối ưu hóa tham số. Thông qua một số kiểm tra và điều chỉnh, chiến lược này có thể trở thành điểm khởi đầu tốt cho giao dịch định lượng dành cho người mới bắt đầu.

- 1