Chiến lược đảo chiều vùng dao động ba đường trung bình

Tổng quan

Chiến lược này sử dụng đường trung bình động nhanh 3 ngày, đường trung bình động chậm 10 ngày và đường trung bình động tín hiệu làm mịn 16 ngày để xây dựng chỉ báo MACD, kết hợp với chỉ báo RSI và đặc điểm khối lượng giao dịch, thiết lập các đặc điểm nến đa chiều, xác định thời điểm thị trường quá mức đóng vị thế, hình thành xu hướng dao động trong biên độ, và thu lợi nhuận từ các điểm đảo chiều.

Nguyên lý chiến lược

Mã nguồn chủ yếu sử dụng đường trung bình động nhanh 3 ngày trừ đường trung bình động chậm 10 ngày để hình thành chỉ báo MACD, đường tín hiệu 16 ngày được làm mịn, tạo thành chiến lược MACD tiêu chuẩn. Đồng thời kết hợp phân tích khối lượng giao dịch (khối lượng mua và bán) để đánh giá đặc điểm sức mạnh. Cũng đưa vào chỉ báo RSI để xác định tình trạng quá mua/quá bán. Bằng cách kết hợp nhiều chỉ báo, xác định đặc điểm thị trường, phát hiện sự thay đổi của xu hướng dao động trong biên độ và xây dựng tín hiệu vào lệnh.

Cụ thể, thông qua việc quan sát mối quan hệ giữa đường MACD và đường tín hiệu, sự thay đổi độ dốc, đánh giá sự suy giảm của lực lượng mua và bán, tìm kiếm cơ hội đảo chiều. Đồng thời, sự thay đổi của khối lượng mua và bán trong giao dịch cũng phản ánh sự thay đổi sức mạnh của phe mua và phe bán. Kết hợp với sự thay đổi của chỉ báo RSI để xác định tình trạng quá mua/quá bán, tổng hợp các chỉ báo này, chúng ta có thể đánh giá đặc điểm cục bộ của thị trường và thời điểm có thể xảy ra đảo chiều.

Chiến lược này thiết lập tổng cộng 3 tín hiệu vào lệnh:

-

Khi khối lượng giao dịch không có ưu thế mua, RSI dưới 41 và đang tăng, tín hiệu MACD không có độ lệch rõ ràng, thì thực hiện mua (long);

-

Khi khối lượng giao dịch có ưu thế mua, RSI nằm trong khoảng 45-55 và đang tăng, MACD và đường tín hiệu cùng hướng lên, thì thực hiện mua (long);

-

Khi MACD cao hơn ngưỡng đã thiết lập và đang tăng, thì thực hiện bán (short).

Cả ba trường hợp này đều phản ánh sự dao động trong biên độ ngắn hạn của thị trường và sự mở rộng quá mức về một hướng, do đó được xác định là thời điểm tốt để đảo chiều và thực hiện giao dịch ngược hướng.

Cắt lỗ và chốt lời được thiết lập để kiểm soát sụt giảm và thu lợi nhuận.

Phân tích ưu điểm

Chiến lược này kết hợp nhiều chỉ báo để xác định biên độ dao động và tình trạng quá mua/quá bán, tư duy thu lợi nhuận từ đảo chiều rõ ràng. Việc sử dụng phân tích khối lượng giao dịch khá sâu sắc, tăng thêm cơ sở cho hành động. Cài đặt cắt lỗ và chốt lời cũng thận trọng, tránh mua đuổi/bán thả quá mức.

Cụ thể, các ưu điểm bao gồm:

-

MACD như một chỉ báo kiểm định giá và khối lượng, đánh giá mối quan hệ giữa giá và khối lượng giao dịch, tránh sự chủ quan của phân tích kỹ thuật đơn thuần;

-

Tình trạng khối lượng giao dịch đánh giá sức mạnh của phe mua và phe bán, tăng cường xác nhận cho tín hiệu vào lệnh;

-

RSI đánh giá quá mua/quá bán, hỗ trợ tìm kiếm điểm đảo chiều;

-

Cài đặt cắt lỗ và chốt lời ngăn ngừa thua lỗ quá mức và khóa một phần lợi nhuận.

Phân tích rủi ro

Mặc dù chiến lược này kết hợp nhiều chỉ báo để tăng tỷ lệ thắng, nhưng bất kỳ chiến lược nào cũng khó tránh khỏi rủi ro nhất định, các vấn đề chính bao gồm:

-

Xác suất tín hiệu giả từ các chỉ báo, ví dụ như sau khi đảo chiều thị trường vẫn tiếp tục xu hướng cũ;

-

Cài đặt cắt lỗ và chốt lời không phù hợp, có thể dẫn đến sụt giảm quá lớn hoặc không khóa được lợi nhuận tốt;

-

Các tham số có thể cần được kiểm tra và tối ưu hóa thêm, chẳng hạn như tổ hợp các đường trung bình động, chu kỳ RSI, bội số cắt lỗ/chốt lời, v.v.

Những rủi ro này có thể được giảm thiểu thông qua tối ưu hóa. Các phương pháp cụ thể sẽ được mô tả trong phần tiếp theo.

Hướng tối ưu hóa

Chiến lược này vẫn còn không gian để tối ưu hóa thêm, tập trung chủ yếu vào các khía cạnh sau:

-

Kiểm tra các cài đặt tham số đường trung bình động khác nhau để tìm ra tổ hợp tối ưu;

-

Kiểm tra cài đặt tham số RSI, xác định chu kỳ phù hợp hơn để đánh giá quá mua/quá bán;

-

Tối ưu hóa bội số cắt lỗ/chốt lời, tìm sự cân bằng giữa mức sụt giảm tối đa và khóa lợi nhuận;

-

Đưa vào mô hình học máy, sử dụng nhiều dữ liệu hơn để huấn luyện, giảm xác suất dự đoán sai, tăng tỷ lệ thắng.

Các phương pháp tối ưu hóa này đều có thể được thực hiện thông qua backtesting có hệ thống. Khi không gian tham số được mở rộng và kích thước mẫu tăng lên, tỷ lệ thắng và chỉ số lợi nhuận của chiến lược cũng sẽ được cải thiện.

Kết luận

Chiến lược này kết hợp ba loại chỉ báo chính là MACD, RSI và khối lượng giao dịch để xác định đặc điểm dao động trong biên độ của thị trường, thiết lập các điểm vào lệnh tại các điểm đảo chiều, nhằm mục đích thu lợi nhuận từ các đợt phục hồi. Chiến lược có tư duy rõ ràng, cân bằng giữa xu hướng và đảo chiều, sau khi tối ưu hóa có tiềm năng lợi nhuận tốt. Thông qua điều chỉnh tham số và đưa vào mô hình, dự kiến có thể trở thành một chiến lược định lượng hiệu quả và ổn định.

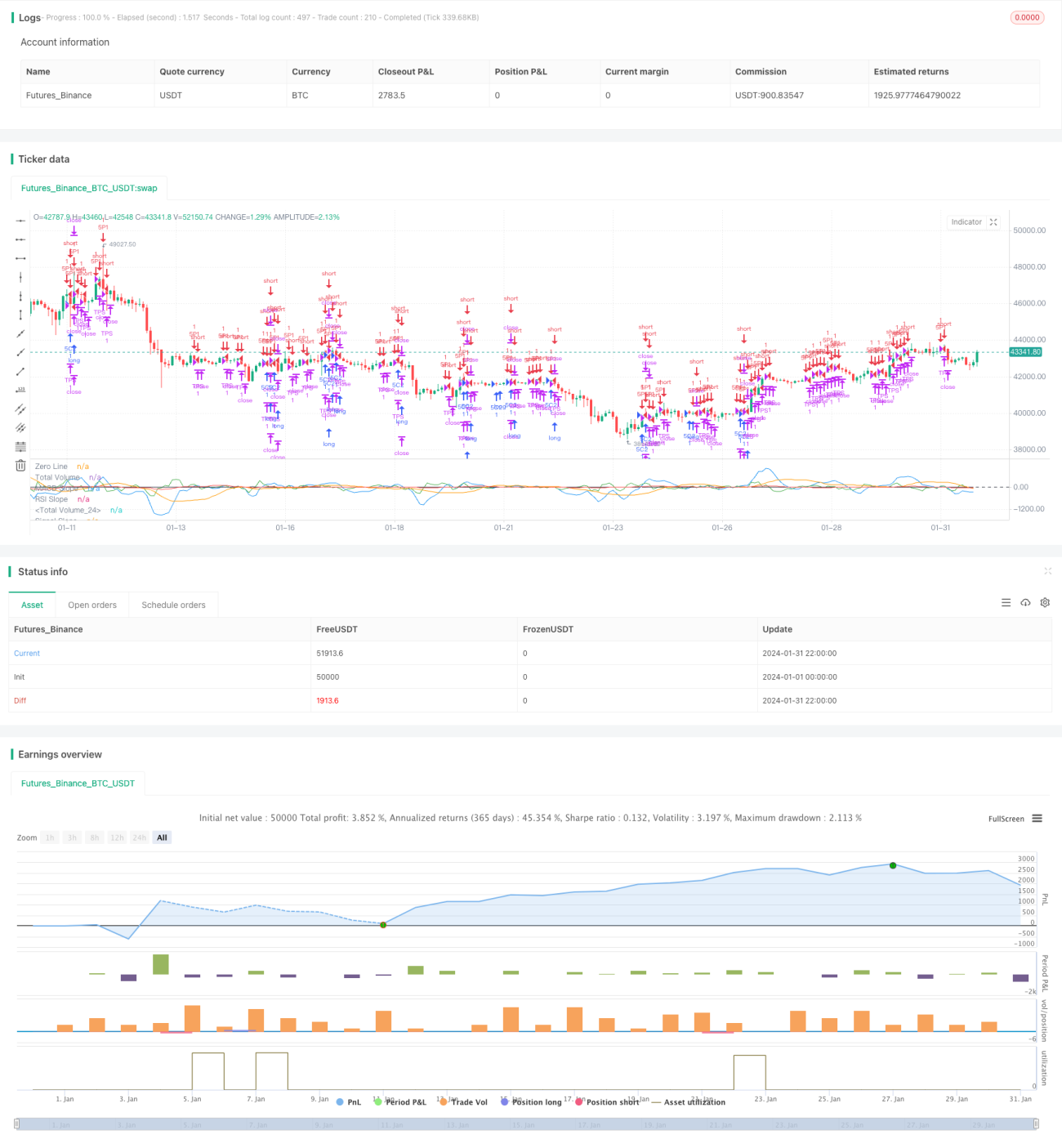

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 1 Oscillator Profile Flagging", shorttitle="3 1 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1