Chiến lược dừng lỗ theo dõi giá mở cửa, giá cao nhất và giá thấp nhất

Tổng quan

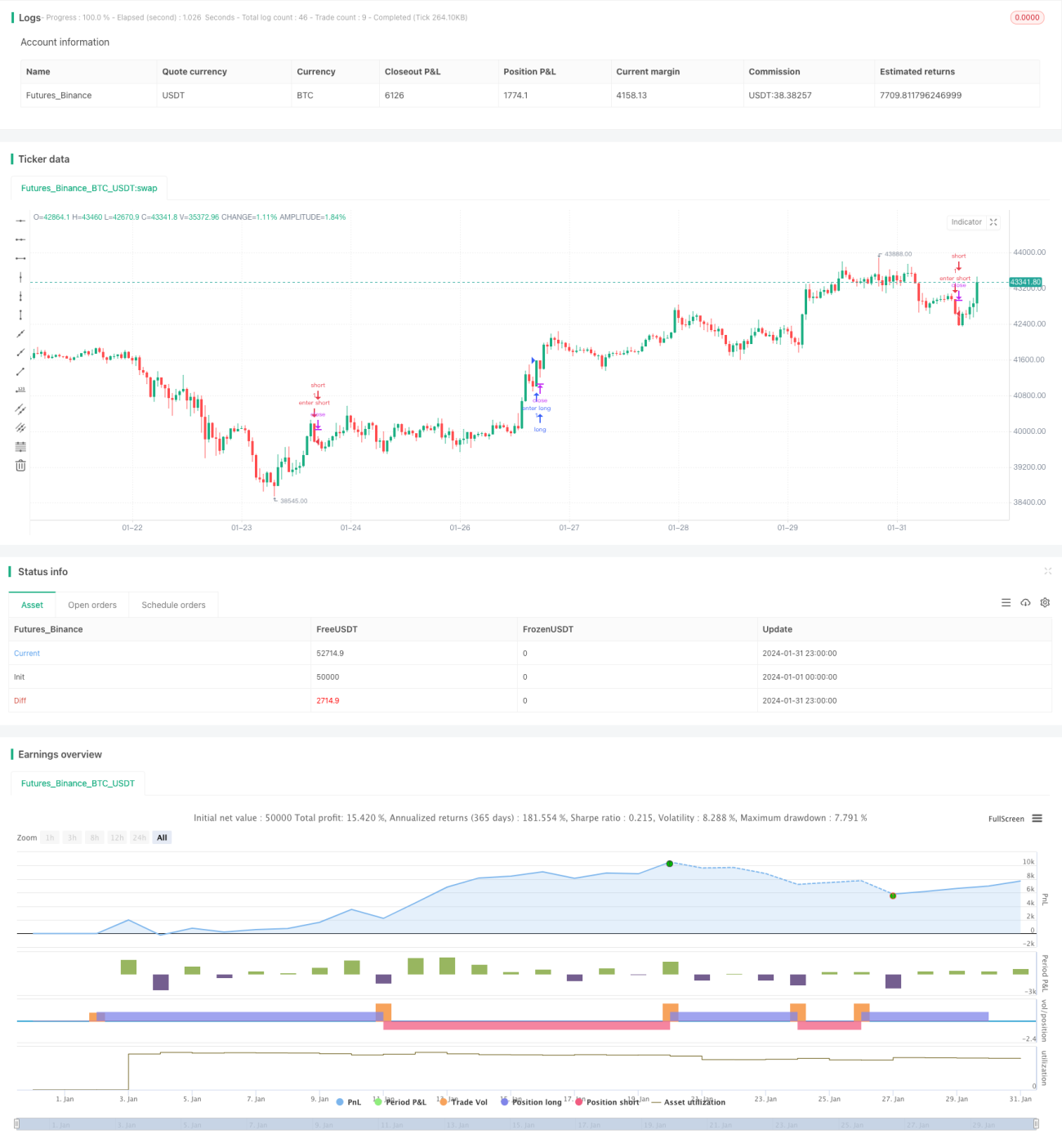

Chiến lược này dựa trên dữ liệu giá cao thấp của nến để thiết lập các điểm vào lệnh (Entries), nhằm tìm kiếm các điểm đảo chiều của xu hướng. Sau khi vào lệnh, sẽ thiết lập mức cắt lỗ dựa trên chỉ báo ATR và thực hiện trailing stop. Chiến lược cũng tính toán mức giá mục tiêu (Target) dựa trên tỷ lệ phần thưởng/rủi ro, và sẽ đóng vị thế khi đạt Target hoặc bị cắt lỗ.

Nguyên lý chiến lược

Tín hiệu vào lệnh của chiến lược này đến từ các điểm giá cao và thấp. Khi giá mở cửa của một cây nến bằng với giá thấp nhất, nó tạo ra tín hiệu mua; khi giá mở cửa bằng với giá cao nhất, nó tạo ra tín hiệu bán, cho thấy có thể có cơ hội đảo chiều xu hướng.

Sau khi vào lệnh, chiến lược tính toán trailing stop động dựa trên chỉ báo ATR. Đối với lệnh mua, đường cắt lỗ là giá thấp nhất trong N cây nến gần đây trừ đi 1 lần ATR; đối với lệnh bán, đường cắt lỗ là giá cao nhất trong N cây nến gần đây cộng với 1 lần ATR. Đường cắt lỗ sẽ được cập nhật động, theo dõi biến động giá.

Lợi nhuận mục tiêu được tính theo tỷ lệ phần thưởng/rủi ro đã thiết lập. Giá mục tiêu cho lệnh mua là giá vào lệnh cộng với (chênh lệch giữa giá vào lệnh và giá cắt lỗ nhân với tỷ lệ phần thưởng/rủi ro); giá mục tiêu cho lệnh bán là giá vào lệnh trừ đi (chênh lệch giữa giá cắt lỗ và giá vào lệnh nhân với tỷ lệ phần thưởng/rủi ro).

Khi giá chạm vào giá cắt lỗ hoặc giá mục tiêu, sẽ phát lệnh đóng vị thế.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Tín hiệu vào lệnh đơn giản, rõ ràng, dễ nhận biết, tránh được nhiều lần dao động không cần thiết.

- Cắt lỗ động theo ATR, tối đa hóa việc giữ lợi nhuận, tránh mua đỉnh bán đáy.

- Kiểm soát tỷ lệ phần thưởng/rủi ro, tránh bỏ sót lợi nhuận và giao dịch quá ngắn hạn.

- Phù hợp với nhiều loại sản phẩm, dễ dàng tối ưu hóa.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Tín hiệu vào lệnh có thể có độ trễ nhất định, bỏ lỡ điểm vào tốt nhất.

- Mức cắt lỗ có thể quá gần hoặc quá rộng, dẫn đến bị mắc kẹt hoặc mất lợi nhuận.

- Không có mô-đun xác định xu hướng, dễ bị mắc kẹt trong thị trường đi ngang.

- Không xử lý được trường hợp giữ vị thế qua đêm.

Hướng tối ưu hóa tương ứng:

- Kết hợp với các chỉ báo khác để xác định xu hướng, tránh bị mắc kẹt trong thị trường đi ngang.

- Điều chỉnh tham số ATR hoặc thêm kiểm soát biến động để tối ưu hóa mức cắt lỗ.

- Thêm mô-đun xác định xu hướng hoặc lọc tín hiệu để giảm sai số của tín hiệu vào lệnh.

- Thêm mô-đun xử lý qua đêm cho các sản phẩm cụ thể.

Tổng kết

Nhìn chung, chiến lược này khá đơn giản và trực tiếp, tín hiệu vào lệnh rõ ràng, logic cắt lỗ hợp lý, kiểm soát rủi ro tốt. Tuy nhiên, cũng tồn tại một số hạn chế nhất định, như thiếu khả năng xác định xu hướng, độ trễ tín hiệu, v.v. Những vấn đề này cũng cung cấp hướng đi cho việc tối ưu hóa trong tương lai. Bằng cách kết hợp thêm nhiều chỉ báo và mô-đun quản lý rủi ro, chiến lược này có thể được tăng cường hiệu quả hơn nữa và trở nên linh hoạt hơn.

- 1