Chiến lược lượng tử Watkins nụ hôn rắn phong vân

Tổng quan

Chiến lược giao dịch định lượng Hoa Kim Tỵ Vẫn Phong Vân (Hua Jin She Wen Feng Yun) chủ yếu kết hợp chỉ báo Ichimoku Kinko Hyo (Biểu đồ mây) và chỉ báo StochRSI, thông qua việc đánh giá trọng số các tín hiệu của hai chỉ báo, xây dựng tín hiệu chiến lược giao dịch định lượng, thực hiện giao dịch tự động đối với chứng khoán. Chiến lược này xem xét toàn diện các tín hiệu Ichimoku có cường độ khác nhau và tín hiệu StochRSI, thông qua việc thiết lập trọng số, giúp các quyết định giao dịch trở nên mượt mà và ổn định hơn.

Nguyên lý chiến lược

Chiến lược này sử dụng các chỉ báo trong Ichimoku như đường chuyển đổi (Tenkan-sen), đường cơ sở (Kijun-sen), đường dẫn trước 1 (Senkou Span A) và đường dẫn trước 2 (Senkou Span B) kết hợp với đường K và đường D trong StochRSI. Phần Ichimoku: nếu đường chuyển đổi cao hơn đường cơ sở và đường dẫn trước 1 cao hơn đường dẫn trước 2, đó là tín hiệu mua mạnh; nếu đường chuyển đổi thấp hơn đường cơ sở và đường dẫn trước 1 thấp hơn đường dẫn trước 2, đó là tín hiệu bán mạnh. Ngoài ra, việc đường chuyển đổi cao hơn hoặc thấp hơn đường cơ sở cũng có thể tạo ra tín hiệu mua hoặc bán yếu hơn. Phần StochRSI: nếu đường K cao hơn đường D và đường K thấp hơn vùng quá mua và đường D thấp hơn vùng quá mua, đó là tín hiệu mua StochRSI; nếu đường K thấp hơn đường D và đường K cao hơn vùng quá bán và đường D cao hơn vùng quá bán, đó là tín hiệu bán StochRSI. Bằng cách thiết lập các trọng số khác nhau cho các tín hiệu Ichimoku có cường độ khác nhau và tín hiệu StochRSI, sau đó so sánh với một giá trị trọng số quyết định, khi vượt quá giá trị trọng số quyết định thì sẽ hình thành tín hiệu mua hoặc bán cuối cùng.

Phân tích ưu điểm

Chiến lược này kết hợp sử dụng hai chỉ báo Ichimoku và StochRSI, có thể đồng thời đánh giá hướng xu hướng và tình trạng quá mua/quá bán, tín hiệu toàn diện và đáng tin cậy hơn. So với việc sử dụng đơn lẻ một chỉ báo, có thể giảm thiểu các tín hiệu sai. Ichimoku đánh giá xu hướng trung và dài hạn khá chính xác, StochRSI có thể đo lường hiện tượng quá mua/quá bán trong ngắn hạn, sự kết hợp giữa hai chỉ báo giúp chiến lược thích ứng với các chu kỳ khác nhau. Việc bổ sung thiết kế trọng số quyết định cũng làm cho tín hiệu chiến lược ổn định và đáng tin cậy hơn. Nhìn chung, chiến lược này có thể tự động xác định điểm chuyển đổi xu hướng thị trường và tạo ra tín hiệu giao dịch, có ưu điểm như thao tác đơn giản, phạm vi ứng dụng rộng và tín hiệu ổn định.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là cả hai chỉ báo Ichimoku và StochRSI đều có thể phát sinh tín hiệu sai, đặc biệt trong các thị trường dao động, sẽ làm tăng số lần giao dịch không cần thiết. Ngoài ra, việc thiết lập trọng số và giá trị tham số cũng ảnh hưởng lớn đến hiệu quả của chiến lược. Nếu trọng số được thiết lập không phù hợp, có thể bỏ lỡ các tín hiệu quan trọng hoặc tạo ra quá nhiều tín hiệu sai. Một số tham số chính như độ dài RSI, độ dài Stochastic cũng cần được kiểm tra và tối ưu hóa cho từng loại tài sản và môi trường thị trường, nếu không sẽ ảnh hưởng đến hiệu quả chiến lược. Cuối cùng, vấn đề dữ liệu cũng có thể trở thành rủi ro của chiến lược; nếu chất lượng dữ liệu kém, cũng sẽ làm sai lệch các chỉ báo và tín hiệu.

Hướng tối ưu hóa

Chiến lược này vẫn còn nhiều không gian để tối ưu hóa. Thứ nhất, có thể xem xét thêm nhiều chỉ báo hơn, như Bollinger Bands, chỉ báo KD, v.v., để đánh giá tín hiệu toàn diện hơn. Thứ hai, có thể sử dụng các phương pháp như học máy hoặc thuật toán di truyền để tự động tối ưu hóa tham số thay vì sử dụng tham số cố định, giúp chiến lược thông minh và thích ứng hơn. Thứ ba, có thể nghiên cứu cách cải thiện thuật toán chỉ báo để giảm thiểu tín hiệu sai. Thứ tư, cơ chế thiết lập trọng số cũng có thể được tối ưu hóa thêm, chẳng hạn như tăng trọng số của tín hiệu mạnh. Thứ năm, có thể tối ưu hóa tham số và quy tắc cho nhiều loại tài sản hoặc thị trường con hơn để thích ứng với môi trường thị trường luôn thay đổi.

Tổng kết

Chiến lược giao dịch định lượng Hoa Kim Tỵ Vẫn Phong Vân kết hợp sử dụng hai chỉ báo Ichimoku và StochRSI, thông qua thiết kế trọng số và tham số để hình thành tín hiệu giao dịch, có thể tự động nắm bắt sự chuyển đổi xu hướng của thị trường, có khả năng thích ứng tốt với các loại tài sản và chu kỳ khác nhau. Đây là một chiến lược định lượng đáng để nghiên cứu và ứng dụng sâu. Chiến lược này cũng có tiềm năng mở rộng và tối ưu hóa hơn nữa, chẳng hạn như giới thiệu thêm nhiều chỉ báo và công cụ kỹ thuật, dự kiến sẽ mang lại hiệu quả giao dịch tốt hơn.

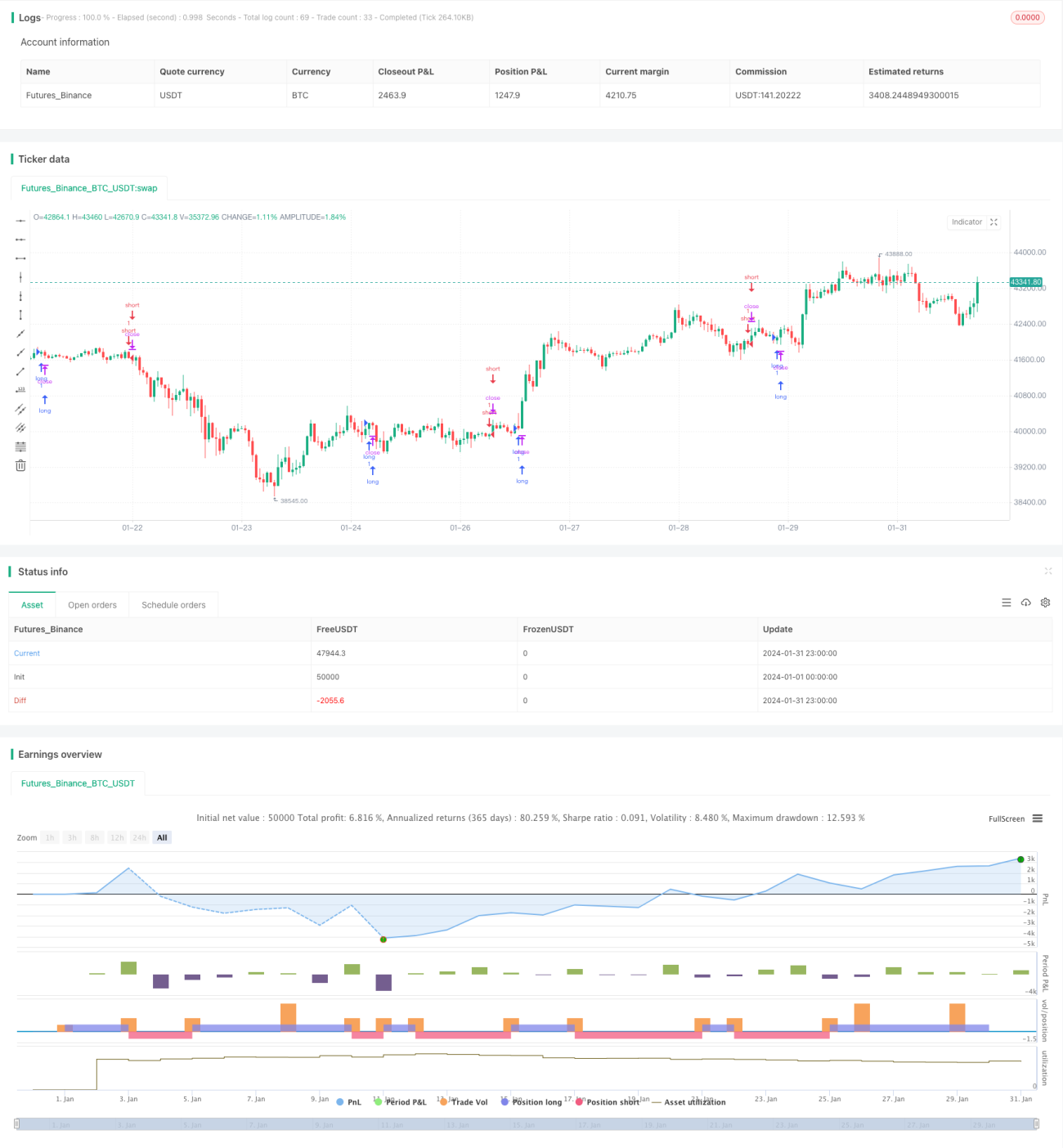

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Baracuda Ichimoku/StochRSI Strategy", overlay=true)

DecisionWeight = input(50, minval = 0, title="BUY/SELL decision weight")- 1