Chiến lược vị thế lãi kép đột phá khối lượng cao

Tổng quan

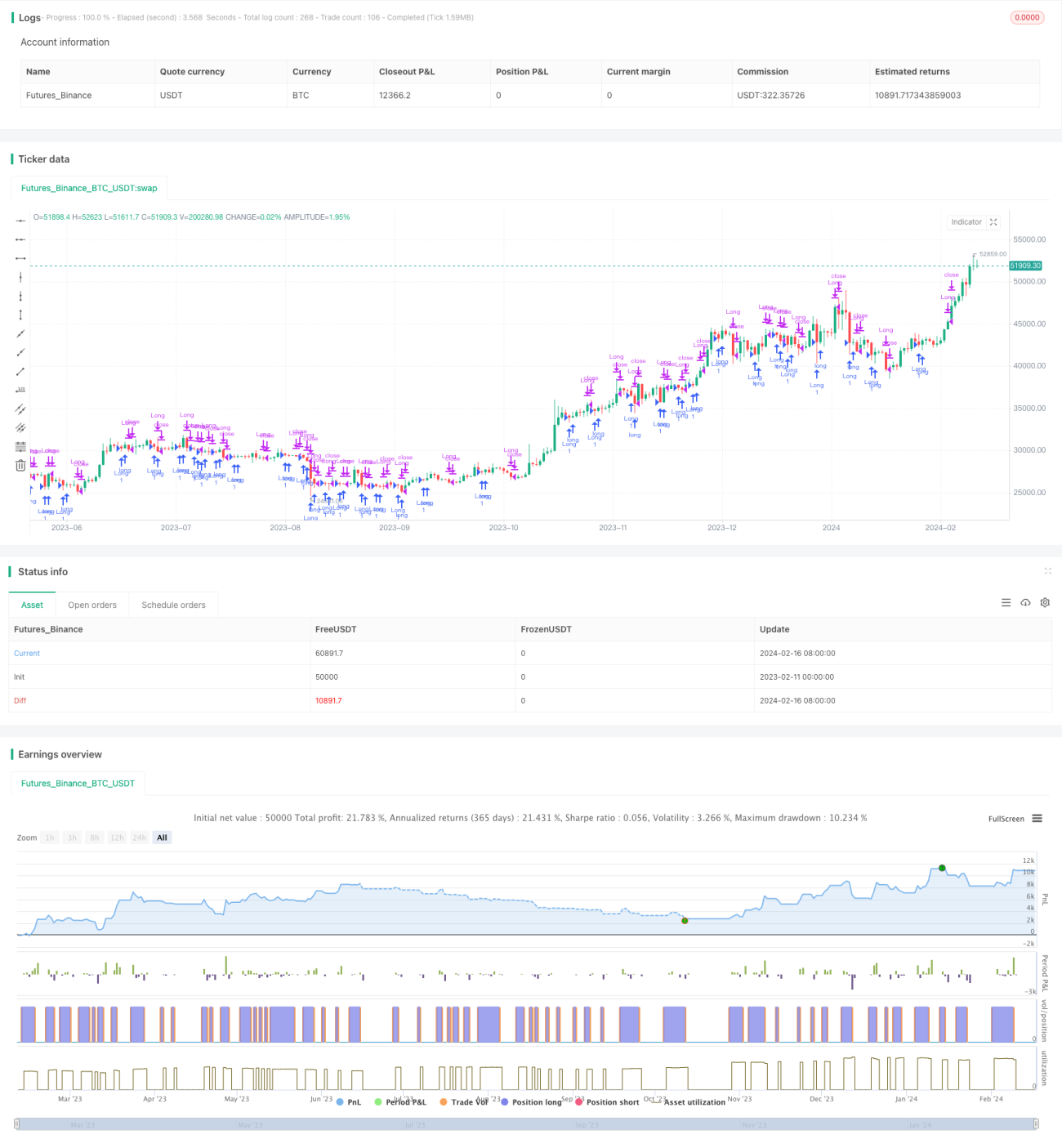

Ý tưởng cốt lõi của chiến lược này là theo dõi sự bứt phá trong điều kiện khối lượng giao dịch cao, sử dụng tỷ lệ phần trăm ngân sách rủi ro và đòn bẩy mô phỏng 250 lần để đạt được vị thế lãi kép. Nó nhằm mục đích nắm bắt các cơ hội đảo chiều tiềm năng sau áp lực bán mạnh.

Nguyên lý chiến lược

Khi thỏa mãn các điều kiện sau, vào lệnh mua (long):

- Khối lượng giao dịch vượt quá ngưỡng do người dùng xác định (volThreshold)

- Giá thấp nhất của nến hiện tại thấp hơn giá thấp nhất của nến trước đó (lowLowerThanPrevBar)

- Giá đóng cửa của nến hiện tại âm và cao hơn giá đóng cửa của nến trước đó (negativeCloseWithHighVolume)

- Không có vị thế mua nào đang mở (strategy.position_size == 0)

Phương pháp tính kích thước vị thế:

- Tính số tiền rủi ro dựa trên phần trăm rủi ro (riskPercentage) của vốn chủ sở hữu tài khoản (equity)

- Nhân số tiền rủi ro với hệ số đòn bẩy mô phỏng (leverage, mặc định 250 lần) để có số lượng hợp đồng

Nguyên tắc thoát lệnh:

Khi phần trăm lợi nhuận/thua lỗ của vị thế mua (posProfitPct) chạm mức cắt lỗ (-0.14%) hoặc chốt lời (4.55%) thì đóng vị thế.

Phân tích ưu điểm

Ưu điểm của chiến lược này:

- Nắm bắt cơ hội đảo chiều xu hướng khi khối lượng giao dịch cao

- Sử dụng quản lý vị thế lãi kép, lợi nhuận tăng nhanh

- Cắt lỗ và chốt lời hợp lý, có lợi cho kiểm soát rủi ro

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Đòn bẩy 250 lần có thể khuếch đại thua lỗ

- Không xem xét các yếu tố giao dịch thực tế như trượt giá, phí giao dịch và ký quỹ

- Cần backtest nhiều lần để tối ưu tham số và kiểm chứng trên thực tế

Có thể giảm thiểu rủi ro bằng các phương pháp sau:

- Giảm hệ số đòn bẩy phù hợp

- Tăng biên độ cắt lỗ

- Xem xét chi phí giao dịch thực tế

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Điều chỉnh kích thước đòn bẩy linh hoạt

- Tối ưu điều kiện cắt lỗ/chốt lời

- Thêm bộ lọc xu hướng

- Kết hợp đặc điểm cụ thể của cổ phiếu để điều chỉnh tham số

Kết luận

Nhìn chung, chiến lược này khá đơn giản và trực tiếp, thu được lợi nhuận vượt trội bằng cách nắm bắt cơ hội đảo chiều. Tuy nhiên, cũng tồn tại rủi ro nhất định, cần thận trọng kiểm chứng trên thực tế. Thông qua tối ưu hóa tham số và cấu trúc chiến lược, có thể làm cho nó ổn định hơn và có tính thực chiến cao hơn.

/*backtest

start: 2023-02-11 00:00:00

end: 2024-02-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Volume Low Breakout (Compounded Position Size)", overlay=true, initial_capital=1000)

// Define input for volume threshold- 1