Chiến lược xu hướng dài hạn dựa trên ATR, EOM và VORTEX

Tổng quan

Chiến lược này là một chiến lược xu hướng dài hạn, áp dụng cho thị trường chứng khoán và tiền điện tử. Nó kết hợp ba chỉ báo: ATR (Dải biến động trung bình thực), EOM (Đường trung bình động dễ dàng) và VORTEX (Chỉ báo xoáy) để xác định hướng xu hướng.

Nguyên lý chiến lược

-

ATR được sử dụng để đo lường biến động thị trường. Ở đây chúng ta tính ATR 10 chu kỳ, sau đó làm mịn ATR bằng EMA 5 chu kỳ. Nếu ATR hiện tại cao hơn EMAATR, điều đó cho thấy thị trường đang biến động mạnh, thuộc xu hướng tăng; ngược lại, thuộc xu hướng giảm.

-

EOM là chỉ báo khối lượng-giá. Ở đây chúng ta tính EOM 10 chu kỳ. Nếu EOM dương, cho thấy khối lượng đang tăng đột biến, thuộc xu hướng tăng; nếu EOM âm, thuộc xu hướng giảm.

-

VORTEX đại diện cho chỉ báo xoáy, dùng để xác định hướng xu hướng dài hạn. Chúng ta lần lượt tính tổng giá trị tuyệt đối của biến động giá trong 10 chu kỳ gần nhất để có VMP và VMM. Sau đó dùng tổng ATR làm mẫu số chuẩn hóa, tính ra VIP và VIM. Lấy trung bình của cả hai, nếu lớn hơn 1 là xu hướng tăng, nhỏ hơn 1 là xu hướng giảm.

Tóm lại, chiến lược này kết hợp ATR và EMAATR để đánh giá biến động ngắn hạn, EOM đánh giá đặc điểm khối lượng-giá, VORTEX đánh giá xu hướng dài hạn, từ đó xác định hướng chỉ mua.

Phân tích ưu điểm

-

Chiến lược kết hợp ba loại chỉ báo để xác định hướng xu hướng, bao gồm biến động, khối lượng-giá và xu hướng, đánh giá toàn diện, tín hiệu mạnh.

-

ATR và VORTEX đều có đặc tính làm mịn nhất định, có thể lọc hiệu quả nhiễu của thị trường dao động, tránh tín hiệu mua sai.

-

Chỉ mua mà không bán khống, giảm thiểu tối đa rủi ro thua lỗ từ các điều chỉnh ngắn hạn.

-

Là chiến lược theo xu hướng, nó tập trung vào việc nắm bắt cơ hội hướng đi trung và dài hạn, có lợi cho việc thu được lợi nhuận từ xu hướng chính của thị trường.

Phân tích rủi ro

-

Dữ liệu backtest chưa đủ, hiệu suất thực tế cần được kiểm chứng, và các tham số cũng cần được tối ưu hóa và kiểm tra thêm.

-

Không thể tìm kiếm cơ hội lợi nhuận từ các đợt đảo chiều hoặc thị trường dao động, giới hạn lợi nhuận tối đa tồn tại nhất định.

-

Chiến lược xu hướng thuần túy, không thể kiểm soát rủi ro vị thế hiệu quả, có mức độ rủi ro khóa vốn nhất định.

-

Không thể bán khống, không thể phòng ngừa rủi ro vị thế, không gian thua lỗ tương đối lớn.

Hướng tối ưu hóa

-

Kiểm tra độ ổn định của các tham số chu kỳ ATR và VORTEX khác nhau.

-

Thử nghiệm đưa vào cơ chế dừng lỗ, như dừng lỗ di động, dừng lỗ theo thời gian, v.v., để kiểm soát thua lỗ từng giao dịch.

-

Đặt tỷ lệ vị thế dựa trên giá trị ATR, giảm vị thế khi biến động cao để giảm rủi ro.

-

Kết hợp yếu tố đảo chiều để xác nhận thời điểm vào lệnh, tránh khóa vốn không cần thiết.

Tổng kết

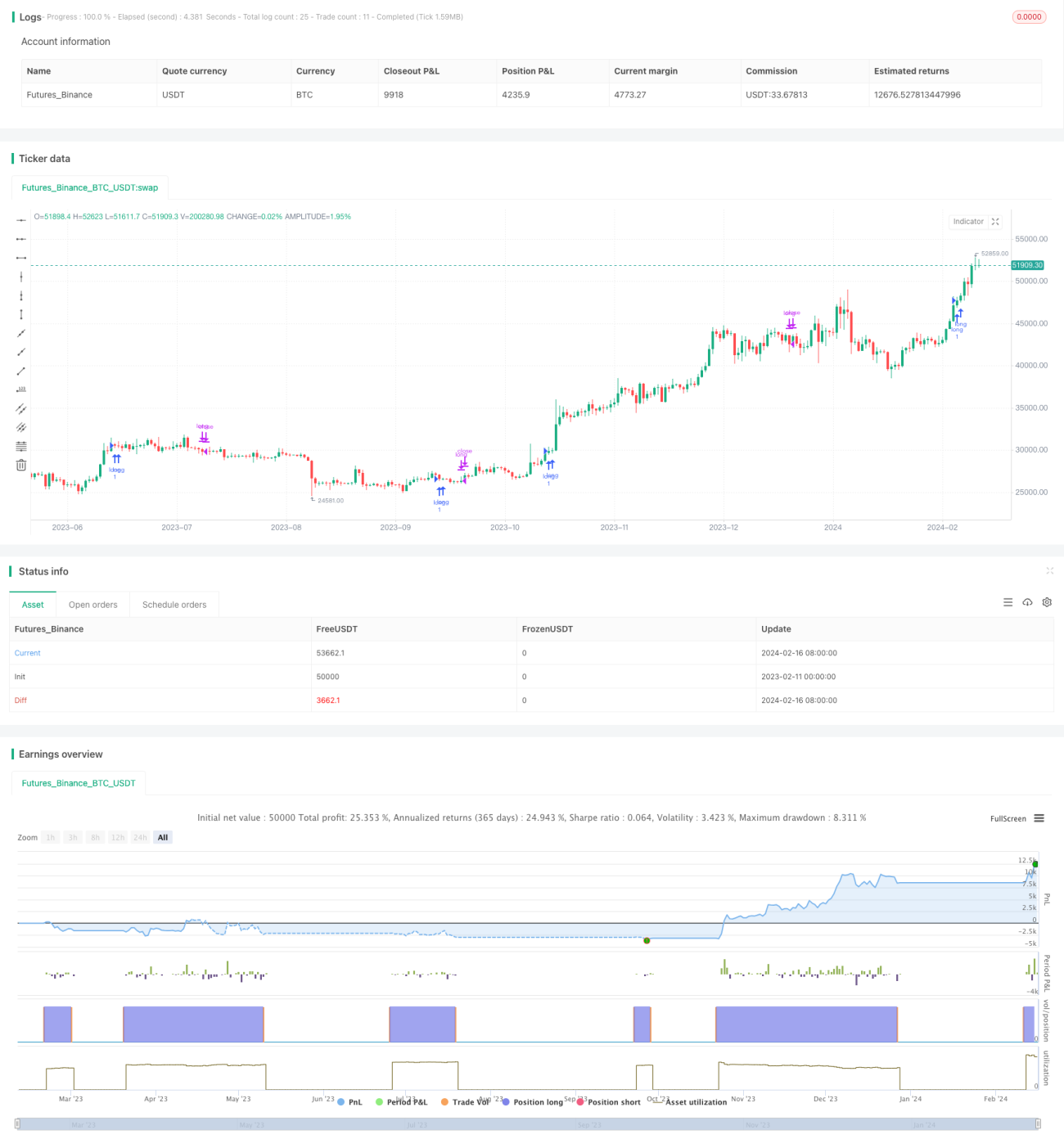

Chiến lược này thuộc loại theo dõi xu hướng dài hạn, sau khi xác nhận hướng xu hướng thông qua ba chỉ báo ATR, EOM và VORTEX, nó vào lệnh chỉ mua mà không bán khống, nhằm nắm bắt lợi nhuận vượt trội từ xu hướng chính. Nó có ưu điểm là đánh giá toàn diện và tín hiệu rõ ràng, nhưng cũng có nhược điểm như thiếu dữ liệu và khả năng kiểm soát rủi ro yếu. Trong tương lai, có thể cải tiến và tối ưu hóa từ các khía cạnh như đưa vào dừng lỗ, tối ưu cài đặt tham số, quản lý vị thế, v.v.

- 1