Chiến lược Williams %R, Đường trung bình động hàm mũ kép và Biểu đồ cân bằng Ichimoku

Tổng quan

Chiến lược này kết hợp hai chỉ báo kỹ thuật là Đường trung bình động hàm mũ kép Williams và Biểu đồ Ichimoku để phát huy thế mạnh của từng chỉ báo, nâng cao độ chính xác của quyết định giao dịch. Trong đó, Đường trung bình động hàm mũ kép Williams phản ánh đầy đủ xu hướng biến động giá, còn Biểu đồ Ichimoku có thể dự đoán trước sự đảo chiều xu hướng.

Nguyên lý

Đường trung bình động hàm mũ kép Williams bao gồm đường nhanh và đường chậm. Công thức tính đường nhanh: 2 * (Đường trung bình động có trọng số chu kỳ n/2), công thức tính đường chậm: Đường trung bình động có trọng số chu kỳ n. Khi đường nhanh từ dưới vượt lên trên đường chậm, đó là tín hiệu mua; khi từ trên đâm xuống dưới đường chậm, đó là tín hiệu bán.

Biểu đồ Ichimoku bao gồm bốn thành phần: Đường chuyển đổi, Đường cơ sở, Đường dẫn trước và Đám mây. Trong đó, giao cắt vàng của Đường chuyển đổi và Đường cơ sở là tín hiệu mua, giao cắt tử thần là tín hiệu bán. Giá phá vỡ cạnh trên của Đám mây là tín hiệu mua, giá phá vỡ cạnh dưới của Đám mây là tín hiệu bán.

Chiến lược này kết hợp ưu điểm của cả hai chỉ báo, với lớp xác nhận thứ nhất là tín hiệu từ chỉ báo Williams, lớp xác nhận thứ hai là sự xác nhận từ Biểu đồ Ichimoku, giúp lọc hiệu quả các tín hiệu giả, nâng cao độ chính xác của quyết định.

Ưu điểm

- Đường trung bình động hàm mũ kép Williams phản ứng nhạy bén, có thể xác định xu hướng mạnh.

- Biểu đồ Ichimoku có khả năng dự báo trước, có thể dự đoán sớm sự đảo chiều xu hướng.

- Kết hợp hai chỉ báo cho phép xác nhận lẫn nhau, giảm tín hiệu giả.

- Thông qua tối ưu hóa tham số, có thể thích ứng với các chu kỳ và sản phẩm khác nhau.

Rủi ro và tối ưu hóa

- Trong thị trường không có xu hướng, chiến lược có thể tạo ra nhiều tín hiệu. Có thể điều chỉnh tham số phù hợp để lọc bớt một số tín hiệu.

- Quá trình giao cắt giữa đường nhanh và đường chậm có độ trễ nhất định. Có thể kết hợp với Đám mây để phán đoán, tránh bỏ lỡ điểm mua bán tối ưu.

- Nên kết hợp với các chỉ báo xu hướng hoặc chỉ báo dao động để giảm thiểu tín hiệu giả.

Tổng kết

Chiến lược này tận dụng triệt để ưu điểm của chỉ báo Williams trong việc xác định hướng xu hướng và Biểu đồ Ichimoku trong việc dự đoán sớm sự đảo chiều, giúp cải thiện đáng kể độ chính xác của quyết định giao dịch. Thông qua việc điều chỉnh tham số và kết hợp với các chỉ báo khác, chiến lược có thể liên tục được tối ưu hóa để thích ứng tốt hơn với sự thay đổi của thị trường.

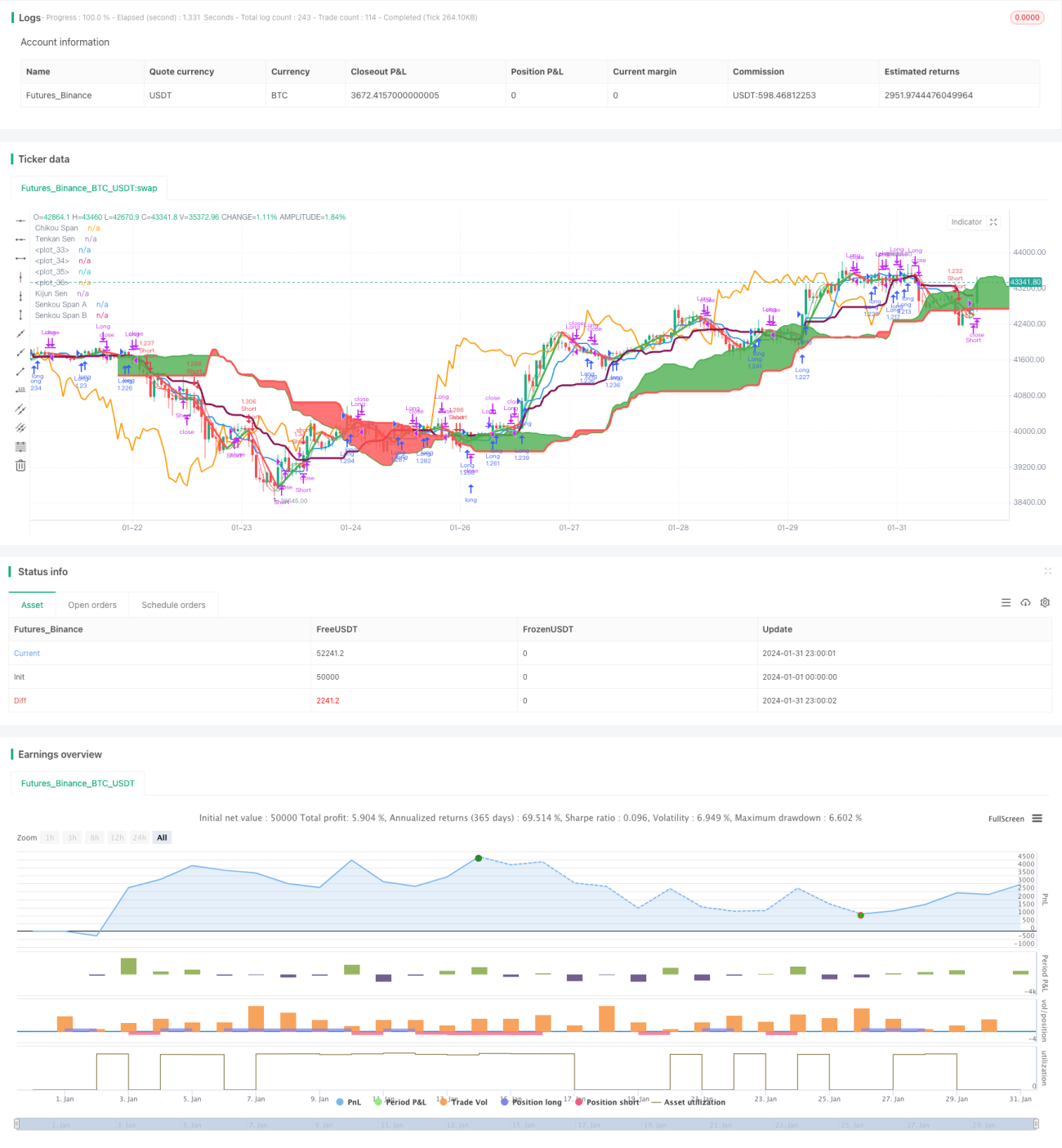

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Hull MA-X + Ichimoku Kinko Hyo", shorttitle="Hi", overlay=true, default_qty_type=strategy.percent_of_equity, max_bars_back=1000, default_qty_value=100, calc_on_order_fills= true, calc_on_every_tick=true, pyramiding=0)

- 1