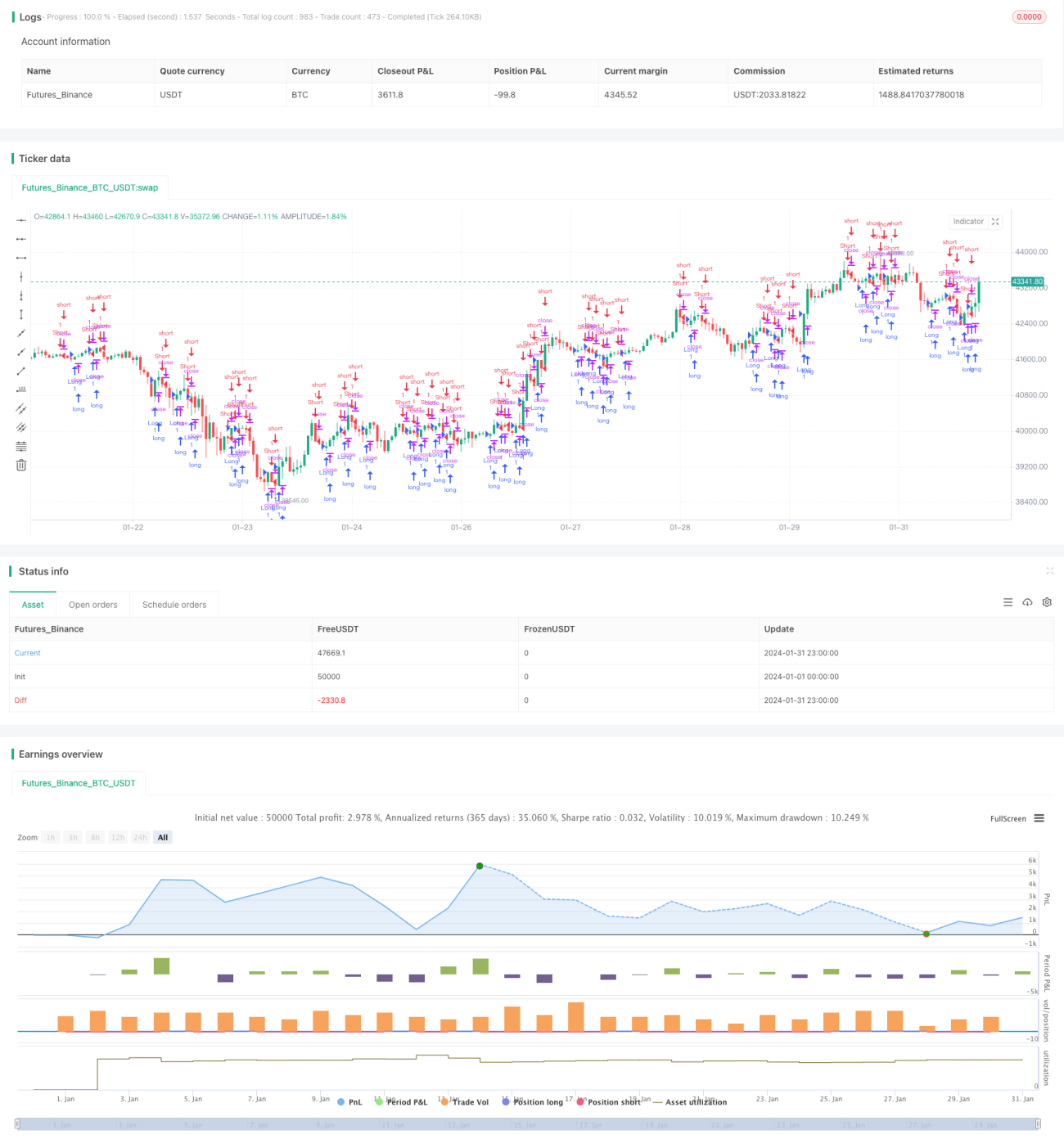

Chiến lược theo dõi xu hướng dựa trên hướng của nến K

Tổng quan

Chiến lược này dựa trên mối quan hệ giữa giá đóng cửa và giá mở cửa của nến để xác định hướng xu hướng hiện tại, từ đó tạo ra tín hiệu mua hoặc bán. Cụ thể, nếu giá đóng cửa cao hơn giá mở cửa, sẽ phát sinh tín hiệu mua lên; nếu giá đóng cửa thấp hơn giá mở cửa, sẽ phát sinh tín hiệu bán xuống.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên hai điều kiện phán đoán sau để tạo ra tín hiệu giao dịch:

-

Phán đoán tín hiệu mở lệnh: Nếu giá đóng cửa cao hơn giá mở cửa (close > open) và đã đến thời điểm mở cửa, thì phát sinh tín hiệu mua lên; nếu giá đóng cửa thấp hơn giá mở cửa (close < open) và đã đến thời điểm mở cửa, thì phát sinh tín hiệu bán xuống.

-

Điều kiện đóng lệnh: Ngược lại với tín hiệu mở lệnh, nếu đã mua lên, thì điều kiện cắt lỗ là giá đóng cửa thấp hơn giá mở cửa cộng với giá trị ATR, điều kiện chốt lời là giá đóng cửa cao hơn giá mở cửa cộng với ATR nhân với tỷ lệ chốt lời; nếu đã bán xuống thì ngược lại.

Thông qua thiết kế này, chiến lược tận dụng triệt để thông tin về hướng của nến, phán đoán hướng xu hướng hiện tại, có thể kịp thời theo dõi xu hướng để tạo tín hiệu. Đồng thời, tiêu chuẩn cắt lỗ và chốt lời đều dựa trên chỉ báo động ATR, tránh được các vấn đề do số điểm cố định gây ra.

Ưu điểm của chiến lược

Ưu điểm lớn nhất của chiến lược này là sử dụng hướng nến để phán đoán, khả năng theo dõi xu hướng mạnh mẽ. Tín hiệu vào lệnh đơn giản, rõ ràng, dễ hiểu, đồng thời kết hợp điều kiện thời gian mở cửa, tránh được rủi ro qua đêm. Tiêu chuẩn cắt lỗ và chốt lời thay đổi linh hoạt, có thể tự động điều chỉnh quy mô vị thế.

Nhìn chung, chiến lược này phản ứng nhanh nhạy, khả năng theo dõi tốt, phù hợp để bắt xu hướng trong các khung thời gian trung bình như 1 giờ, 4 giờ.

Rủi ro của chiến lược

Các rủi ro chính của chiến lược này có thể bao gồm:

-

Số lần giao dịch có thể nhiều, dễ bị ảnh hưởng bởi phí giao dịch và trượt giá. Có thể điều chỉnh bội số chốt lời để tối ưu hóa.

-

Nếu nến xuất hiện phân kỳ, có thể tạo ra tín hiệu sai. Có thể kết hợp các chỉ báo khác để lọc.

-

Cài đặt tham số ATR ảnh hưởng đến hiệu quả cắt lỗ và chốt lời. Độ dài ATR và bội số chốt lời cần được điều chỉnh theo thị trường.

-

Cài đặt thời gian mở cửa cũng ảnh hưởng đến hiệu quả tín hiệu. Các thị trường khác nhau cần cài đặt thời gian mở cửa khác nhau.

Tối ưu hóa chiến lược

Chiến lược này còn có thể được tối ưu hóa thêm ở các khía cạnh sau:

-

Kết hợp các chỉ báo như đường trung bình động để lọc tín hiệu, xử lý các tín hiệu sai do dao động giá.

-

Thêm cơ chế quản lý vị thế, kiểm soát quy mô vốn đầu tư cho mỗi lần giao dịch thông qua các chỉ báo như biến động.

-

Sử dụng các phương pháp học máy để tối ưu hóa động các tham số cắt lỗ và chốt lời, giúp chúng có thể điều chỉnh theo thị trường thời gian thực.

-

Kết hợp các chỉ báo tâm lý thị trường để đánh giá mức độ nóng của thị trường, kiểm soát tổng thể vị thế.

Tổng kết

Nhìn chung, chiến lược này phản ứng nhanh nhạy, có thể bắt xu hướng hiệu quả. Thông qua so sánh đơn giản giữa giá đóng cửa và giá mở cửa của nến, xác định hướng và tạo tín hiệu. Đồng thời, tiêu chuẩn chốt lời và cắt lỗ sử dụng chỉ báo ATR động, có thể điều chỉnh vị thế theo biến động. Không gian tối ưu hóa còn rất lớn, có thể kết hợp thêm các chỉ báo khác để lọc và tinh chỉnh tham số.

- 1