Chiến lược dao động 1 phút Kim Sâm

Tổng quan

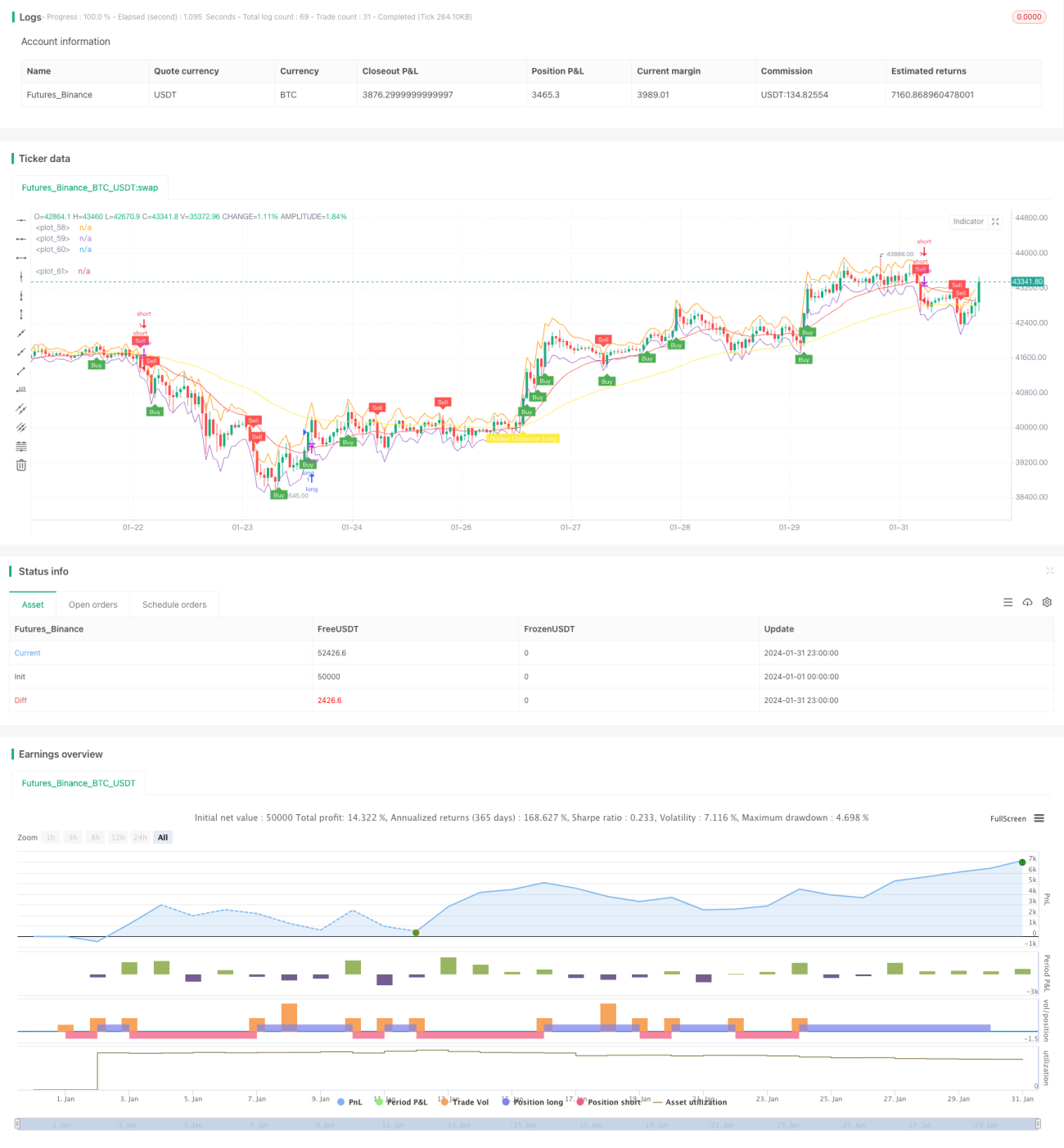

Chiến lược lướt sóng một phút Gem Forest (Gem Forest One Minute Scalping Strategy) là một chiến lược giao dịch định lượng ngắn hạn. Chiến lược này kết hợp nhiều chỉ báo để nhận diện đặc điểm dao động của thị trường trên khung thời gian 1 phút, từ đó thực hiện chuyển đổi vị thế dài/ngắn, nhằm đạt được lợi nhuận chênh lệch siêu ngắn hạn.

Nguyên lý chiến lược

- Chỉ báo ATR xây dựng dải trên và dải dưới, xác định phạm vi dao động của giá.

- Đường EMA nhanh và chậm tạo tín hiệu giao cắt vàng/tử.

- Chỉ báo RSI kép xác nhận tín hiệu giao cắt vàng/tử.

- Kết hợp tín hiệu chỉ báo và vị trí giá để xác định điểm vào và điểm ra cụ thể.

Khi giá nằm dưới dải dưới, đường EMA nhanh và chậm hình thành giao cắt vàng, đường RSI nhanh cắt lên trên đường RSI chậm, tạo tín hiệu mua; khi giá nằm trên dải trên, đường EMA nhanh và chậm hình thành giao cắt tử, đường RSI nhanh cắt xuống dưới đường RSI chậm, tạo tín hiệu bán. Sau khi vào lệnh, đặt stop loss và take profit để thoát lệnh.

Phân tích ưu điểm

- Kết hợp nhiều chỉ báo, đánh giá tổng hợp, độ tin cậy khá cao.

- Tần suất giao dịch của chiến lược cao, có khả năng sinh lời mạnh.

- Độ drawdown của chiến lược nhỏ, tính ổn định tốt.

- Có thể thực hiện lướt sóng siêu ngắn hạn trên khung 1 phút hoặc ngắn hơn.

Phân tích rủi ro

- Giao dịch siêu ngắn hạn, yêu cầu cao về mạng và phần cứng.

- Siêu ngắn hạn dễ dẫn đến giao dịch quá mức và phân tán vốn.

- Thiết lập chỉ báo không phù hợp có thể tạo ra tín hiệu giả.

- Phụ thuộc vào môi trường thị trường cụ thể, khi thị trường biến động mạnh dễ bị stop loss.

Đối với những rủi ro này, có thể tối ưu hóa tham số chỉ báo, điều chỉnh phương thức stop loss/take profit, giới hạn hợp lý số lần giao dịch tối đa trong ngày, lựa chọn các sản phẩm giao dịch có thanh khoản tốt và biến động vừa phải.

Hướng tối ưu hóa chiến lược

- Kiểm tra ảnh hưởng của các tham số chu kỳ ATR khác nhau đến kết quả.

- Thử nghiệm các loại EMA khác nhau, hoặc thay thế một trong các EMA bằng chỉ báo khác.

- Điều chỉnh tham số chu kỳ RSI, hoặc thử nghiệm các chỉ báo dao động khác như KDJ, Stochastics, v.v.

- Tối ưu hóa phương pháp chọn điểm vào, chẳng hạn kết hợp thêm nhiều yếu tố để xác định xu hướng.

- Điều chỉnh điểm stop loss/take profit để tối ưu tỷ lệ lợi nhuận/rủi ro.

Tổng kết

Chiến lược lướt sóng một phút Gem Forest đã cân nhắc đầy đủ đặc điểm của giao dịch định lượng siêu ngắn hạn, thiết lập tham số chỉ báo hợp lý, sử dụng nhiều chỉ báo xác nhận và kết hợp, độ tin cậy khá cao. Với điều kiện kiểm soát rủi ro chặt chẽ, chiến lược có tiềm năng sinh lời mạnh mẽ, rất phù hợp để các nhà đầu tư có đủ năng lực tính toán và tâm lý vững vàng kiểm chứng trên tài khoản thực.

- 1