Chiến lược đảo chiều nến ba đỉnh

Tổng quan

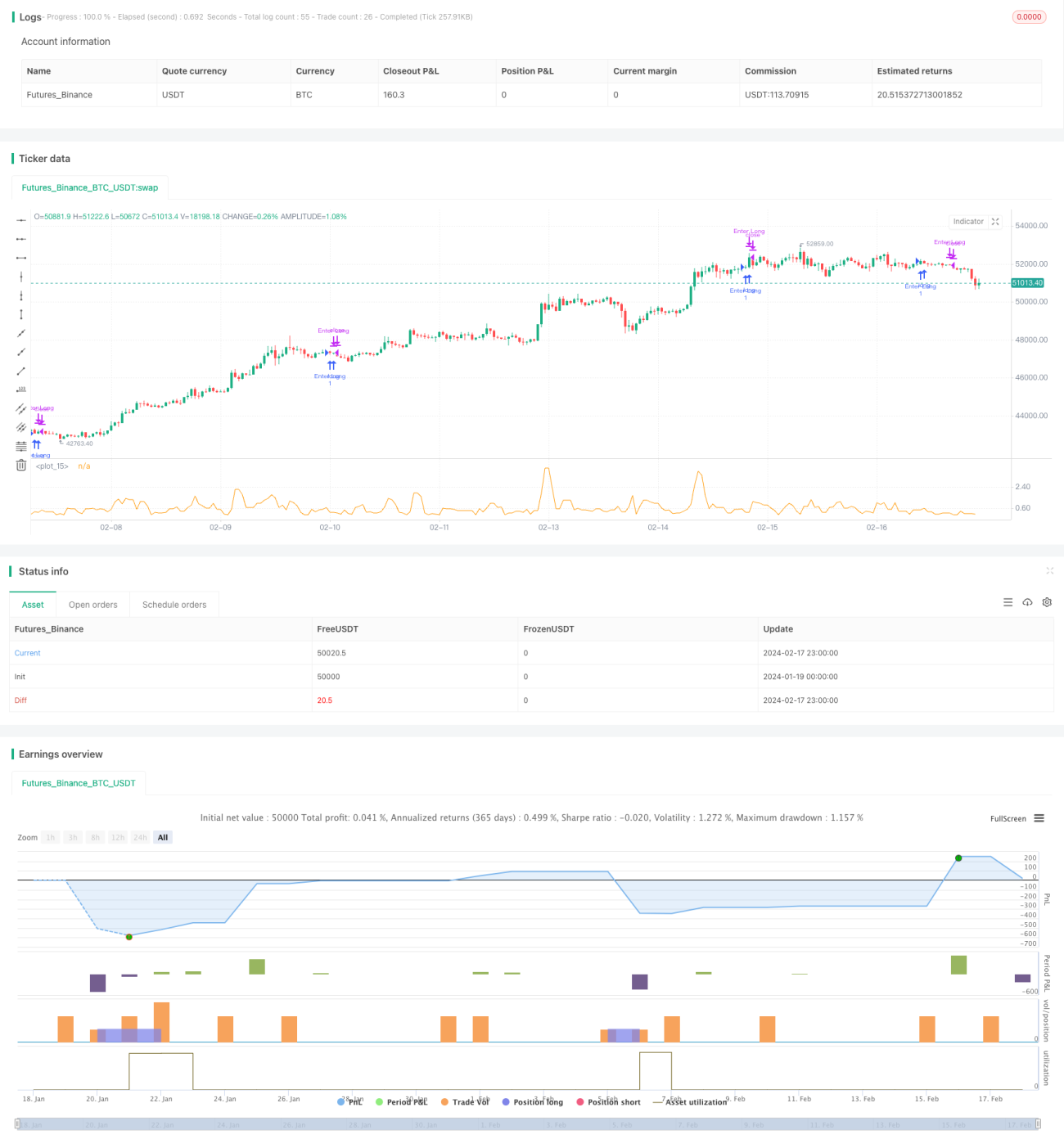

Chiến lược đảo chiều nến Ba Cao là một chiến lược giao dịch ngắn hạn dựa trên mô hình nến. Nó sử dụng đặc điểm của ba cây nến liên tiếp tăng để tìm kiếm cơ hội giao dịch ngắn hạn có tỷ lệ thành công cao trong phiên.

Chiến lược này chủ yếu được sử dụng cho giao dịch ngắn hạn. Ưu điểm của nó là quy tắc đơn giản, rõ ràng, dễ thao tác. Đồng thời, nó kết hợp cơ chế cắt lỗ và chốt lời để kiểm soát rủi ro. Tuy nhiên, chiến lược này cũng tồn tại một số rủi ro nhất định, chẳng hạn như trong thị trường xu hướng, thị trường tăng liên tục nhiều phiên có thể gây ra phân kỳ.

Nguyên lý chiến lược

Chiến lược xác định xem ba cây nến gần nhất có phải đều là nến tăng hay không, và giá đóng cửa hàng ngày cao hơn giá mở cửa. Nếu điều kiện được thỏa mãn, thì có thể mua lên, mục tiêu lợi nhuận là 50% chênh lệch giữa giá mở cửa và giá đóng cửa.

Cụ thể, chiến lược xác định xem ba cây nến gần nhất, tức cây nến thứ 1, thứ 2 và thứ 3, có giá mở cửa đều thấp hơn giá đóng cửa hay không. Nếu điều kiện này được thỏa mãn, cho thấy có thể xuất hiện cơ hội.

Ngoài ra, chiến lược còn tính toán tỷ lệ phần trăm chênh lệch giữa giá hiện tại với giá mở cửa thấp nhất và giá đóng cửa cao nhất trong ba ngày gần đây. Nếu tỷ lệ phần trăm này cao hơn 20% nhưng thấp hơn 50%, chứng tỏ không gian đảo chiều hiện tại không lớn, thuộc thời điểm thích hợp để vào lệnh.

Khi tất cả các điều kiện trên đều được thỏa mãn, có thể vào lệnh mua. Lúc này, mức cắt lỗ là gần giá vào lệnh, mục tiêu chốt lời là 1,5 lần giá vào lệnh.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Quy tắc đơn giản, rõ ràng, dễ hiểu và dễ thao tác

- Tận dụng tín hiệu giao dịch từ mô hình nến

- Kết hợp cơ chế cắt lỗ và chốt lời, có thể kiểm soát rủi ro hiệu quả

- Có tỷ lệ thắng và mức lợi nhuận nhất định

Phân tích rủi ro

Chiến lược này cũng tồn tại những rủi ro sau:

- Trong thị trường xu hướng, nến dễ xuất hiện đặc điểm ba nến tăng liên tiếp, lúc này mua lên theo chiến lược sẽ đi ngược xu hướng, rủi ro lớn

- Đảo chiều thất bại là rủi ro lớn nhất, sẽ phải đối mặt với mức cắt lỗ lớn

- Thiết lập tham số không phù hợp cũng ảnh hưởng đến hiệu suất chiến lược

Đối phó với rủi ro, có thể tối ưu hóa theo các cách sau:

- Kết hợp chỉ báo xu hướng, tránh đi ngược xu hướng

- Tối ưu cơ chế cắt lỗ, giảm thiểu tổn thất mỗi lệnh

- Kiểm tra và tối ưu các tham số quan trọng, như mục tiêu lợi nhuận, biên độ cắt lỗ v.v.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Tối ưu điều kiện mở lệnh, tránh tín hiệu sai, nâng cao tỷ lệ thắng

- Kết hợp chỉ báo xu hướng, tránh mở lệnh ngược xu hướng

- Tối ưu cơ chế cắt lỗ, kiểm soát tối đa lỗ mỗi lệnh

- Tối ưu cơ chế chốt lời, theo đuổi lợi nhuận lớn hơn trên cơ sở đảm bảo tỷ lệ thắng

- Tối ưu tham số, tìm tổ hợp tham số tối ưu nhất

- Kết hợp các yếu tố khác, như thay đổi khối lượng giao dịch v.v. để nâng cao hiệu quả hệ thống

Tổng kết

Chiến lược đảo chiều nến Ba Cao nhìn chung là một chiến lược giao dịch ngắn hạn đơn giản và thực tế. Nó có ưu điểm như quy tắc rõ ràng, dễ thao tác, tận dụng mô hình nến, nhưng cũng tồn tại rủi ro như đi ngược xu hướng, bị kích hoạt cắt lỗ. Chúng ta có thể tối ưu hóa chiến lược này bằng nhiều cách để làm cho hiệu quả hệ thống tốt hơn, phù hợp sử dụng cho giao dịch ngắn hạn.

- 1