Chiến lược đầu tư ETF đòn bẩy theo dõi hai chiều cân bằng động

Tổng quan

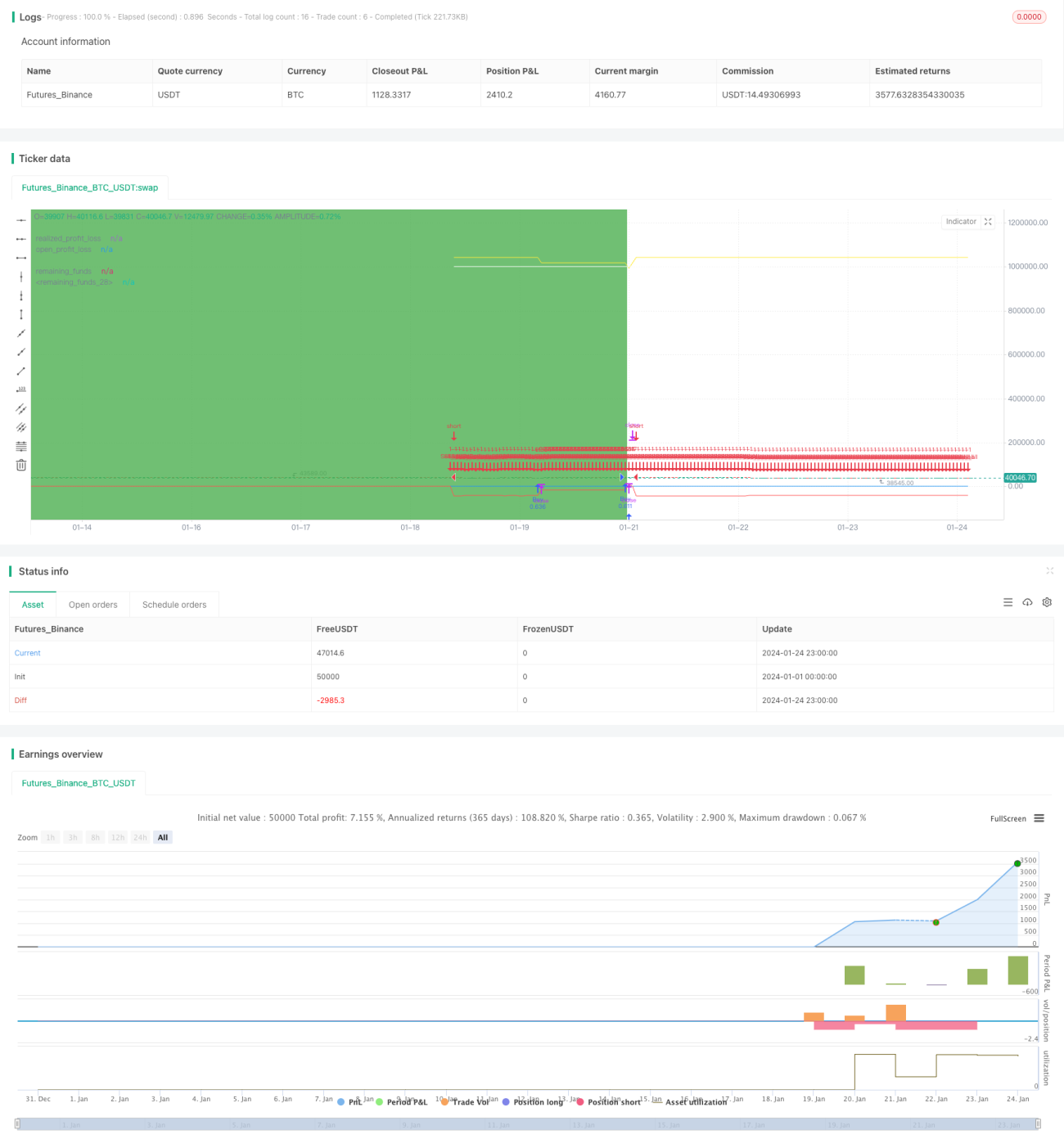

Chiến lược này lấy ETF chỉ số Hang Seng Hồng Kông (00631L) làm mục tiêu đầu tư, thông qua việc điều chỉnh linh hoạt tỷ trọng tiền mặt và tỷ lệ nắm giữ, cân bằng thời gian thực giữa lợi nhuận và rủi ro của danh mục đầu tư. Chiến lược đơn giản, dễ thực hiện, không cần phán đoán xu hướng thị trường, phù hợp với nhà đầu tư không thể thường xuyên theo dõi thị trường.

Nguyên lý chiến lược

-

Ban đầu đầu tư 50% tổng số tiền để mua 00631L;

-

Giám sát tỷ lệ giữa lợi nhuận chưa thực hiện và tiền mặt còn lại;

Khi lợi nhuận chưa thực hiện vượt quá 10% tiền mặt còn lại, thanh lý 5% vị thế;

Khi tiền mặt còn lại vượt quá 10% lợi nhuận chưa thực hiện, mua thêm 5% vị thế;

-

Điều chỉnh linh hoạt tỷ lệ vị thế và tiền mặt, kiểm soát lợi nhuận và rủi ro của danh mục đầu tư.

Phân tích ưu điểm

-

Đơn giản, dễ thao tác, không cần phán đoán thị trường;

-

Điều chỉnh vị thế linh hoạt, kiểm soát rủi ro đầu tư hiệu quả;

-

Theo dõi hai chiều, kịp thời cắt lỗ và chốt lời;

-

Phù hợp với nhà đầu tư không thể thường xuyên kiểm tra thị trường.

Rủi ro và biện pháp đối phó

-

Biến động ETF có đòn bẩy lớn;

Sử dụng phương pháp xây dựng vị thế dần dần, đầu tư theo từng đợt cách quãng.

-

Không thể cắt lỗ kịp thời;

Đặt mức cắt lỗ, kiểm soát mức lỗ tối đa.

-

Chi phí giao dịch cao;

Nới lỏng biên độ cân bằng một cách phù hợp, giảm tần suất điều chỉnh vị thế.

Hướng tối ưu hóa

-

Tối ưu tỷ lệ vị thế và tiền mặt;

-

Kiểm tra hiệu quả lợi nhuận của các loại ETF khác nhau;

-

Thêm các chỉ báo phán đoán xu hướng để nâng cao hiệu quả sử dụng vốn.

Kết luận

Chiến lược này xây dựng một danh mục đầu tư cân bằng động, kiểm soát rủi ro đầu tư, không cần phán đoán xu hướng thị trường, thao tác đơn giản, phù hợp với nhà đầu tư không thể thường xuyên kiểm tra thị trường, là một chiến lược đầu tư định lượng rất thực tế.

- 1