Chiến lược theo dõi xu hướng đa khung thời gian

Tổng quan

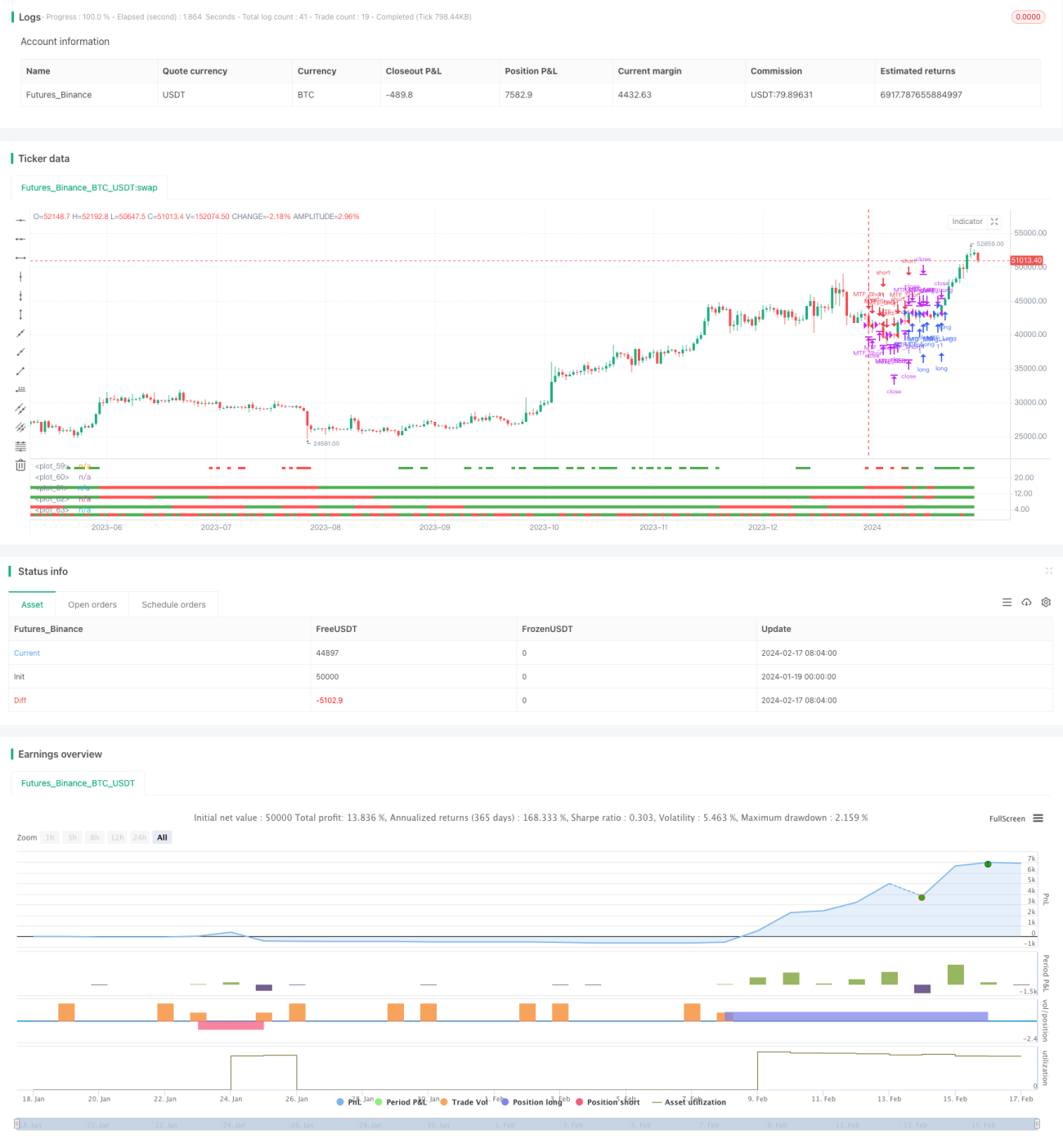

Chiến lược này là một chiến lược giao dịch theo xu hướng sử dụng sự đồng thuận của các chỉ báo trên nhiều khung thời gian. Nó sẽ mở lệnh mua hoặc bán khi các đường ngày, đường 10 ngày, đường 15 ngày và đường 30 ngày đồng thời cho tín hiệu tăng hoặc giảm, và sử dụng phương pháp cắt lỗ động.

Nguyên lý chiến lược

Chiến lược sử dụng bốn khung thời gian: ngày, 10 ngày, 15 ngày và 30 ngày để xác định hướng xu hướng. Khi giá đóng cửa của cả bốn khung thời gian đều cao hơn giá mở cửa, được xác định là tăng; khi giá đóng cửa của cả bốn khung thời gian đều thấp hơn giá mở cửa, được xác định là giảm.

Khi xác định là xu hướng tăng, vào lệnh mua; khi xác định là xu hướng giảm, vào lệnh bán. Sau khi vào lệnh, sử dụng kênh KC để cắt lỗ động.

Cụ thể, chiến lược so sánh giá mở cửa và giá đóng cửa trên các khung thời gian khác nhau để xác định hướng xu hướng. Nếu giá mở cửa thấp hơn giá đóng cửa, khung thời gian đó được xem là tăng, hiển thị màu xanh lá. Nếu giá mở cửa cao hơn giá đóng cửa, khung thời gian đó được xem là giảm, hiển thị màu đỏ.

Khi cả bốn khung thời gian đều tăng, chiến lược mở lệnh mua; khi cả bốn khung thời gian đều giảm, chiến lược mở lệnh bán. Điều kiện đóng lệnh là cắt lỗ hoặc xu hướng đảo chiều.

Ưu điểm của chiến lược

-

Sử dụng nhiều khung thời gian để xác định xu hướng, lọc hiệu quả các đột phá giả, xác định hướng xu hướng.

-

Phương pháp cắt lỗ động có thể bảo vệ vốn tối đa.

-

Điều kiện vào lệnh chặt chẽ, giảm thiểu các giao dịch không cần thiết, tránh chi phí trượt giá quá nhiều.

-

Kết hợp nhiều khung thời gian có thể cân bằng tốc độ sinh lời và độ ổn định.

Rủi ro của chiến lược

-

Điều kiện vào lệnh quá chặt chẽ có thể bỏ lỡ một số cơ hội.

-

Cài đặt mức cắt lỗ không phù hợp có thể quá mạnh hoặc quá bảo thủ.

-

Lựa chọn khung thời gian không phù hợp có thể không khớp với xu hướng dài hạn hoặc ngắn hạn hơn.

-

Các sự kiện đột xuất gây đảo chiều nhanh, không thể cắt lỗ kịp.

Hướng tối ưu hóa

-

Tối ưu hóa việc lựa chọn khung thời gian, cân bằng tốc độ sinh lời và độ ổn định.

-

Kiểm tra các cài đặt tham số khác nhau, tối ưu hóa mức cắt lỗ.

-

Thêm thuật toán học máy để hỗ trợ xác định điểm đảo chiều xu hướng.

-

Tăng cường theo dõi các sự kiện quan trọng, tránh tổn thất do sự kiện đột xuất.

Tổng kết

Chiến lược này tích hợp nhiều khung thời gian để xác định hướng xu hướng, kết hợp điều kiện vào lệnh chặt chẽ với cắt lỗ động, nhằm đạt được lợi nhuận ổn định. Có thể gặp vấn đề bỏ lỡ cơ hội và kiểm soát rủi ro không phù hợp. Bước tiếp theo sẽ tiếp tục tối ưu hóa cài đặt tham số, nâng cao độ ổn định của chiến lược.

- 1