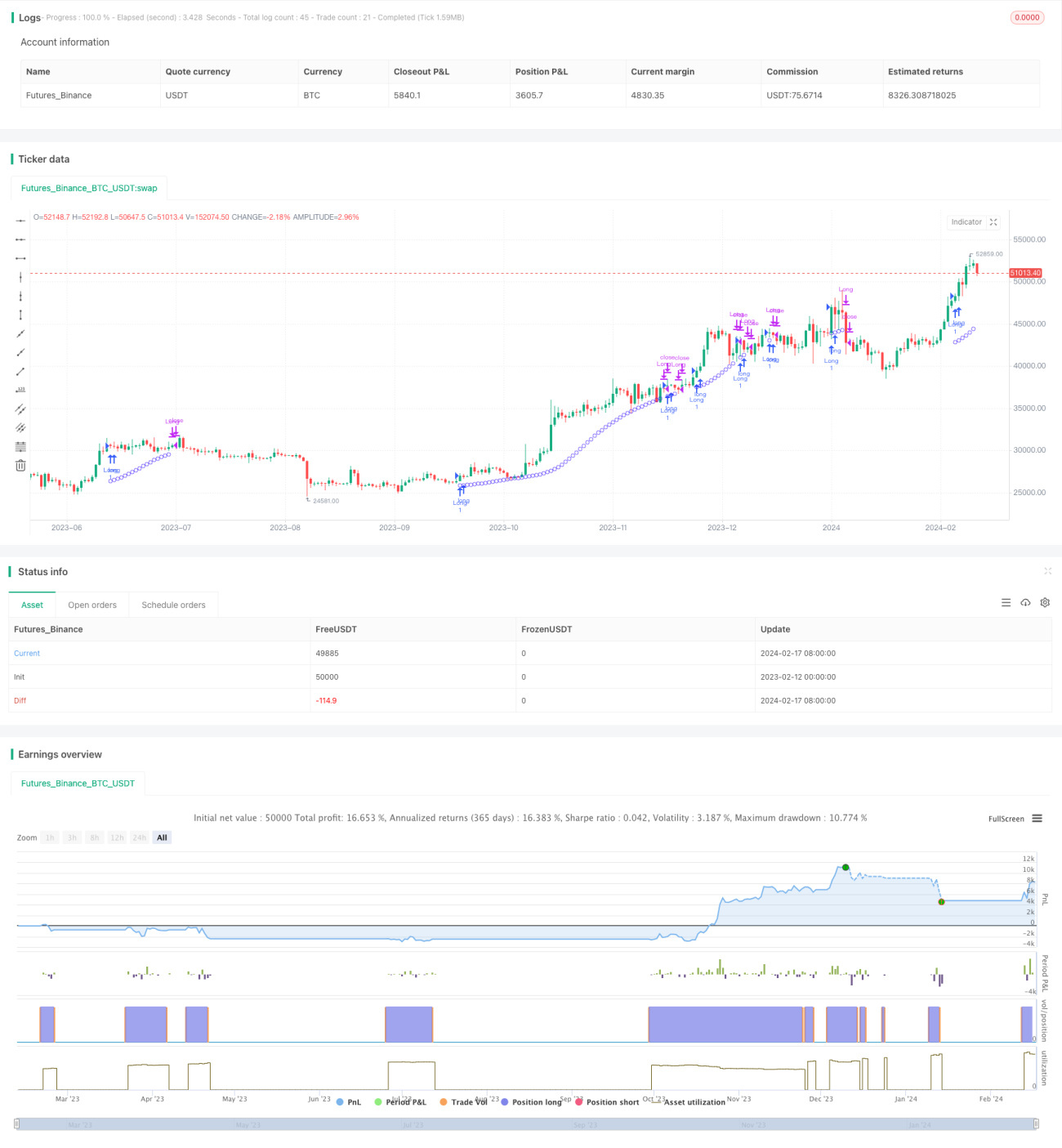

Chiến lược đa đầu dựa trên chỉ báo xu hướng lớn

Tổng quan

Chiến lược xu hướng lớn đa dạng (Major Trend Indicator Long, viết tắt MTIL) là một chiến lược giao dịch được sử dụng cho nhiều loại công cụ tài chính (bao gồm tiền điện tử Bitcoin, Ethereum và cổ phiếu truyền thống như Apple Inc.). Nó được thiết kế để nhận diện các xu hướng tăng tiềm năng nhằm thực hiện xây dựng vị thế dài hạn.

Nguyên lý chiến lược

Chiến lược MTIL sử dụng các tham số tối ưu, tính toán giá cao nhất và giá thấp nhất trong một khoảng thời gian hồi cứu cụ thể. Sau đó áp dụng phương pháp hồi quy tuyến tính để làm mịn dữ liệu giá, nhận diện xu hướng tăng tiềm năng và phát ra tín hiệu mua dài.

Cụ thể, chiến lược này trước tiên tính giá cao nhất và giá thấp nhất trong một chu kỳ cụ thể. Sau đó sử dụng hồi quy tuyến tính với các tham số khác nhau để làm mịn giá cao nhất và giá thấp nhất. Điều này tạo ra dải trên và dải dưới. Khi đường giá cao nhất đã làm mịn phá vỡ dải trên, đồng thời đường giá thấp nhất cũng phá vỡ dải dưới, và hồi quy tuyến tính ngắn hạn của giá đóng cửa cao hơn hồi quy tuyến tính dài hạn, thì tín hiệu đa dạng được phát ra.

Phân tích lợi thế

Chiến lược MTIL có những lợi thế sau:

- Sử dụng kỹ thuật làm mịn kép để nhận diện xu hướng, độ chính xác cao

- Thời điểm bắt đầu backtest có thể điều chỉnh, thuận tiện để kiểm tra hiệu suất lịch sử của chiến lược

- Có thể tùy chỉnh các tham số để phù hợp với sở thích giao dịch của riêng mình

- Có thể kết hợp với chiến lược bán khống để thực hiện phân tích đa khung thời gian

Phân tích rủi ro

Chiến lược MTIL cũng tồn tại những rủi ro sau:

- Rủi ro giao dịch theo xu hướng lớn, có khả năng khuếch đại thua lỗ

- Thiết lập tham số không phù hợp có thể dẫn đến bỏ lỡ cơ hội hoặc tín hiệu sai

- Cần xem xét chi phí giao dịch một cách hợp lý, tránh giao dịch quá thường xuyên

Có thể giảm thiểu một phần rủi ro bằng cách điều chỉnh tham số, đặt stop loss, kiểm soát chi phí giao dịch, v.v.

Hướng tối ưu hóa

Chiến lược MTIL có thể được tối ưu hóa từ các khía cạnh sau:

- Thử nghiệm các tổ hợp tham số chu kỳ khác nhau để tìm tham số tối ưu

- Thêm cơ chế xác nhận khối lượng giá để tránh tín hiệu sai

- Kết hợp với các chỉ báo khác để đánh giá sức mạnh và xu hướng theo thời gian, xác nhận thêm tín hiệu

- Thiết lập chiến lược stop loss và take profit, kiểm soát thua lỗ đơn lẻ và lợi nhuận tổng thể

Tổng kết

MTIL là một chiến lược đa dạng sử dụng kỹ thuật hồi quy tuyến tính để nhận diện xu hướng lớn. Nó có thể được áp dụng cho các môi trường thị trường khác nhau thông qua việc điều chỉnh tham số. Khi kết hợp với chiến lược bán khống, nó có thể cung cấp phân tích toàn diện hơn. Sau khi tối ưu hóa và điều chỉnh, độ chính xác và khả năng sinh lời của nó đều có thể được cải thiện.

- 1