Chiến lược chỉ báo giá trị tuyệt đối động lượng

Tổng quan

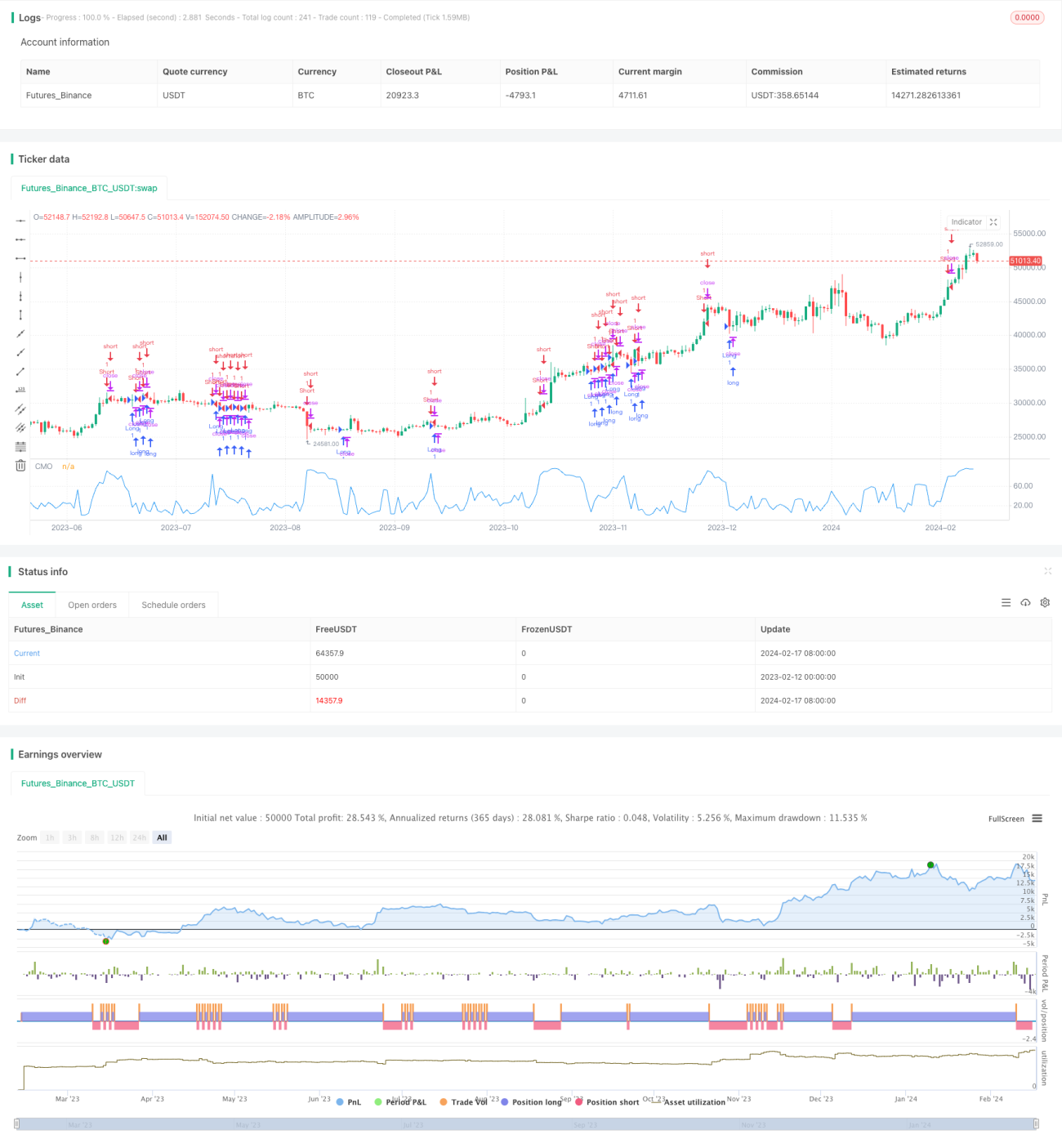

Chiến lược chỉ số động lượng tuyệt đối là phiên bản cải tiến dựa trên chỉ báo động lượng CMO do Tushar Chande phát triển. Chiến lược này tính toán giá trị động lượng tuyệt đối của giá để xác định xem thị trường hiện đang ở trạng thái quá mua hay quá bán, nhằm nắm bắt các biến động giá ở khung thời gian trung hạn.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là chỉ báo CMO được cải tiến, gọi là AbsCMO. Công thức tính AbsCMO như sau:

AbsCMO = abs(100 * (Giá đóng cửa mới nhất - Giá đóng cửa cách đây Length kỳ) / (SMA của biến động giá tuyệt đối trong Length kỳ * Length))

Trong đó, Length đại diện cho độ dài chu kỳ trung bình. Giá trị AbsCMO nằm trong khoảng từ 0 đến 100. Chỉ báo này kết hợp tính định hướng và cường độ của động lượng, giúp nhận định rõ ràng xu hướng trung hạn cũng như vùng quá mua/quá bán của thị trường.

Khi AbsCMO cắt lên trên dải trên được chỉ định (mặc định là 70), điều đó cho thấy thị trường bước vào trạng thái quá mua, do đó thực hiện bán khống. Khi AbsCMO cắt xuống dưới dải dưới (mặc định là 20), thị trường bước vào trạng thái quá bán, do đó thực hiện mua lên.

Phân tích ưu điểm

So với các chỉ báo động lượng khác, chỉ báo AbsCMO có những ưu điểm sau:

- Phản ánh động lượng tuyệt đối của giá, giúp nhận định xu hướng trung hạn chính xác hơn.

- Kết hợp tính định hướng và cường độ, giúp xác định quá mua/quá bán rõ ràng hơn.

- Giới hạn trong khoảng 0–100, phù hợp hơn để so sánh giữa nhiều loại tài sản.

- Không nhạy với biến động ngắn hạn mạnh, phản ánh xu hướng trung hạn của thị trường.

- Có thể tùy chỉnh tham số, khả năng thích ứng cao.

Phân tích rủi ro

Chiến lược này chủ yếu tồn tại các rủi ro sau:

- Là chỉ báo trung hạn, phản ứng không đủ nhạy với biến động ngắn hạn.

- Tham số mặc định có thể không phù hợp với tất cả các loại tài sản, cần tối ưu hóa.

- Nắm giữ lâu dài có thể dẫn đến drawdown lớn.

Có thể giảm thiểu rủi ro bằng cách rút ngắn chu kỳ nắm giữ phù hợp, tối ưu hóa tham số, hoặc kết hợp với các chỉ báo khác.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa tham số của AbsCMO để thích ứng với nhiều loại tài sản hơn.

- Kết hợp với các chỉ báo khác để lọc tín hiệu giả.

- Xây dựng quy tắc cắt lỗ và chốt lời để kiểm soát rủi ro.

- Kết hợp các kỹ thuật như học sâu để tìm điểm vào lệnh tốt hơn.

Tổng kết

Nhìn chung, chiến lược chỉ số động lượng tuyệt đối là một chiến lược giao dịch trung hạn khá thực tế. Nó phản ánh đặc tính động lượng tuyệt đối của giá ở khung thời gian trung hạn và có khả năng nhận định xu hướng trung hạn khá tốt. Tuy nhiên, chiến lược này không nhạy với biến động ngắn hạn mạnh và tồn tại rủi ro nhất định. Thông qua việc tối ưu hóa tham số, lọc tín hiệu, cơ chế dừng lỗ, v.v., có thể giúp chiến lược này hoạt động ổn định và đáng tin cậy hơn trên thực tế.

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2017

// This indicator plots the absolute value of CMO. CMO was developed by Tushar - 1