Chiến lược giao nhau đường trung bình động và phá vỡ dải Bollinger

Tổng quan

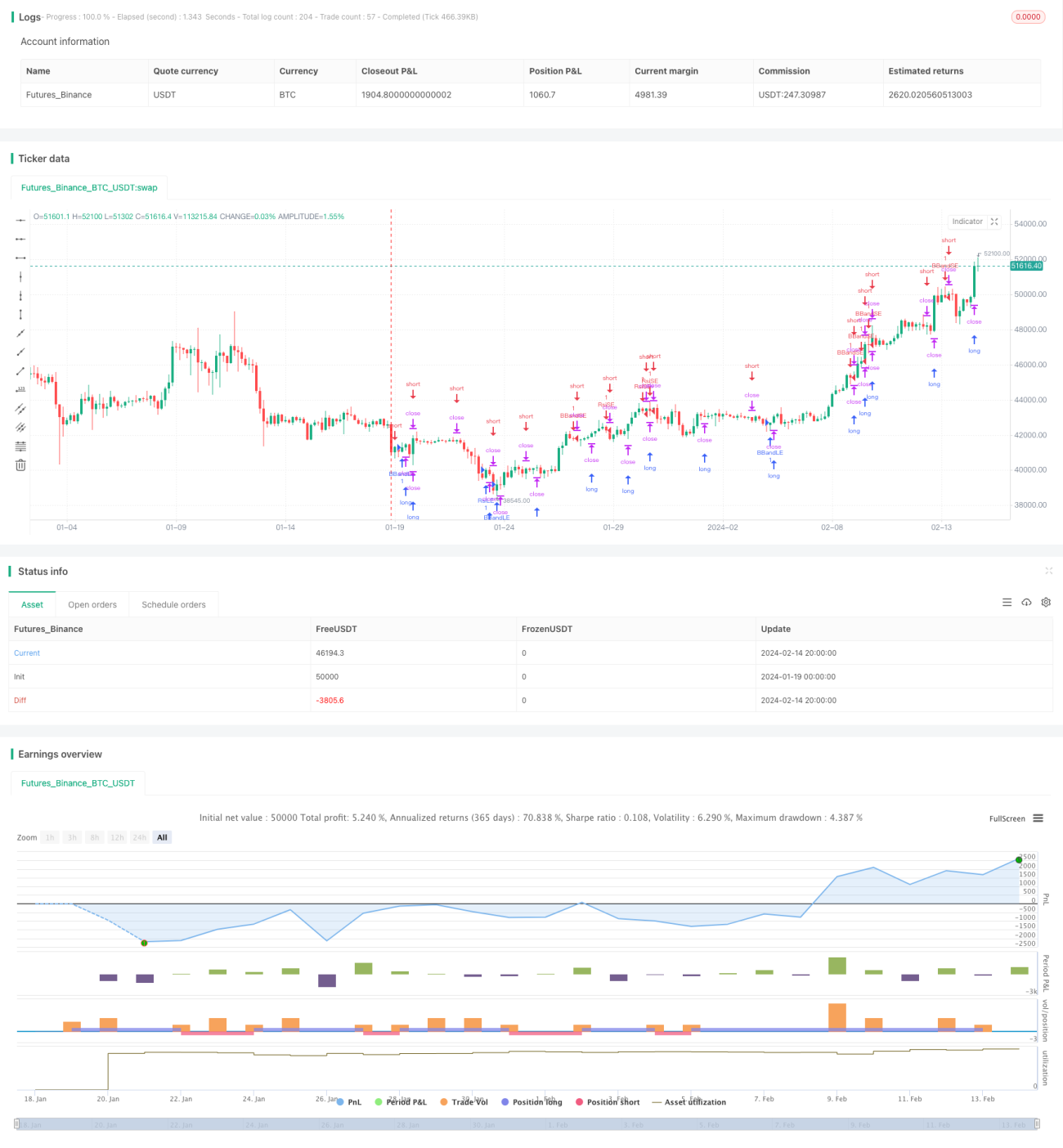

Chiến lược này kết hợp sử dụng chỉ báo RSI để xác định tín hiệu quá mua/quá bán, Bollinger Bands để phán đoán sự phá vỡ giá và thực hiện giao dịch, cùng với các hình thái giao cắt vàng/tử thần của đường trung bình động, từ đó đánh giá thị trường ở các giai đoạn khác nhau của xu hướng, nhằm đạt được lợi nhuận.

Nguyên lý chiến lược

Chiến lược này chủ yếu được cấu thành từ các chỉ báo sau:

-

Chỉ báo RSI: Khi đường RSI vượt lên trên đường quá mua hoặc cắt xuống dưới đường quá bán đã thiết lập, thực hiện các lệnh mua hoặc bán tương ứng.

-

Bollinger Bands: Khi giá phá vỡ dải trên của Bollinger Bands, thực hiện lệnh bán; khi giá phá vỡ dải dưới của Bollinger Bands, thực hiện lệnh mua.

-

Đường trung bình động: Tính giá cao nhất và thấp nhất trong một chu kỳ nhất định (ví dụ: 5 chu kỳ). Khi giá cao hơn mức cao nhất của 5 chu kỳ gần nhất, mua vào; khi giá thấp hơn mức thấp nhất của 5 chu kỳ gần nhất, bán ra.

-

MACD: Tính đường nhanh, đường chậm và giao cắt vàng/tử thần của đường MACD, làm chỉ báo hỗ trợ phán đoán.

Các chỉ báo này kết hợp với nhau: trong thị trường xu hướng, sử dụng Bollinger Bands để xác định thời điểm giá phá vỡ và quay trở lại đường trung bình; trong thị trường đi ngang, sử dụng đường trung bình động để phán đoán sự phá vỡ nhằm nắm bắt điểm chuyển đổi xu hướng; trong thị trường quá mua/quá bán, sử dụng vùng cực trị của chỉ báo RSI để thực hiện giao dịch ngược chiều.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Kết hợp nhiều chỉ báo, phán đoán chính xác. RSI, Bollinger Bands, đường trung bình động và các chỉ báo khác xác nhận lẫn nhau, làm cho tín hiệu giao dịch đáng tin cậy hơn.

-

Phù hợp với nhiều loại thị trường. Thị trường xu hướng sử dụng Bollinger Bands, thị trường đi ngang sử dụng đường trung bình động, thị trường quá mua/quá bán sử dụng RSI, có thể ứng phó với nhiều tình huống thị trường.

-

Tần suất giao dịch vừa phải. Các tham số chỉ báo được thiết lập thận trọng, tránh giao dịch quá thường xuyên.

-

Cấu trúc chương trình rõ ràng. Mã nguồn được viết theo chuẩn, dễ đọc và dễ phát triển lại.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Rủi ro về cài đặt tham số. Việc thiết lập tham số chỉ báo không phù hợp có thể dẫn đến tín hiệu giao dịch sai. Cần kiểm tra và tối ưu hóa tham số nhiều lần.

-

Rủi ro chuyển đổi giữa vị thế mua và bán. Tại các điểm chuyển đổi xu hướng, việc chuyển đổi giữa mua và bán có thể diễn ra thường xuyên, làm tăng chi phí giao dịch. Có thể điều chỉnh thời gian nắm giữ phù hợp.

-

Rủi ro về lập trình. Mã nguồn có thể chứa một số lỗi logic khó phát hiện, dẫn đến giao dịch bất thường. Cần cải thiện xử lý ngoại lệ và ghi nhật ký.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Thêm chiến lược cắt lỗ để khóa lợi nhuận và giảm thua lỗ.

-

Kết hợp chỉ báo khối lượng giao dịch để tránh tín hiệu giả. Ví dụ, kiểm tra khối lượng khi giá phá vỡ Bollinger Bands.

-

Thêm thuật toán học máy, sử dụng dữ liệu lịch sử để huấn luyện và tự động tối ưu hóa tham số.

-

Thêm hiển thị đồ họa để trực quan hóa hiệu suất của chiến lược.

-

Thực hiện tối ưu hóa backtest để chọn bộ tham số tốt nhất.

Tổng kết

Chiến lược này kết hợp tổng hợp nhiều chỉ báo như đường trung bình động, Bollinger Bands, RSI, v.v., thông qua phán đoán tổ hợp chỉ báo để tạo tín hiệu giao dịch. Ưu điểm của chiến lược là khả năng thích ứng cao, phán đoán chính xác; rủi ro chủ yếu nằm ở việc thiết lập tham số và triển khai chương trình, cần liên tục tối ưu hóa và kiểm tra. Tiếp theo sẽ tiếp tục hoàn thiện chiến lược này, thêm cơ chế cắt lỗ, sử dụng học máy để đào tạo tham số tối ưu, và phát triển giao diện đồ họa, hoàn thiện chức năng giám sát và xử lý ngoại lệ.

- 1