Chiến lược giao cắt đường trung bình động kết hợp động và tĩnh

Tổng quan

Chiến lược này dựa trên sự giao cắt giữa đường trung bình động đơn giản và đường trung bình động có trọng số để tạo ra tín hiệu giao dịch, đồng thời kết hợp cắt lỗ và chốt lời để quản lý vị thế. Chiến lược kết hợp yếu tố động (giao cắt đường trung bình động) và yếu tố tĩnh (tỷ lệ cắt lỗ/chốt lời cố định), tạo ra hiệu ứng đan xen giữa động và tĩnh.

Nguyên lý chiến lược

Logic cốt lõi là tính toán hai đường trung bình động với chu kỳ khác nhau, một là đường trung bình động đơn giản 9 ngày, một là đường trung bình động có trọng số 21 ngày. Khi đường trung bình động đơn giản 9 ngày (chu kỳ ngắn) cắt lên trên đường trung bình động có trọng số 21 ngày (chu kỳ dài), tín hiệu mua được tạo ra; khi đường chu kỳ ngắn cắt xuống dưới đường chu kỳ dài, tín hiệu bán được tạo ra.

Sau khi nhận được tín hiệu, lệnh được đặt theo tỷ lệ cắt lỗ và chốt lời đã thiết lập. Ví dụ, nếu tỷ lệ cắt lỗ được đặt là 5%, thì giá cắt lỗ được đặt ở mức 95% giá vào lệnh. Nếu tỷ lệ chốt lời là 5%, thì giá chốt lời được đặt ở mức 105% giá vào lệnh. Bằng cách này, yếu tố động (giao cắt đường trung bình động quyết định thời điểm vào và thoát lệnh) và yếu tố tĩnh (tỷ lệ cắt lỗ/chốt lời cố định) được kết hợp.

Phân tích ưu điểm

Chiến lược này kết hợp chỉ báo kỹ thuật động và tham số chiến lược tĩnh, tận dụng ưu điểm của cả hai hệ thống động và tĩnh. Chỉ báo kỹ thuật có thể nắm bắt linh hoạt các đặc điểm thị trường, có lợi cho việc theo dõi xu hướng; trong khi cài đặt tham số cung cấp khả năng kiểm soát rủi ro và lợi nhuận ổn định, giúp giảm tính ngẫu nhiên trong quản lý vị thế.

So với hệ thống thuần động, chiến lược này quản lý vị thế vững chắc hơn, giảm thiểu ảnh hưởng của các quyết định phi lý trí. So với hệ thống thuần tĩnh, chiến lược này linh hoạt hơn trong việc lựa chọn điểm vào lệnh, có khả năng thích ứng với biến động của thị trường. Do đó, nhìn chung chiến lược này có mức ổn định và khả năng sinh lời tốt.

Phân tích rủi ro

Rủi ro của chiến lược này chủ yếu đến từ hai khía cạnh. Thứ nhất là khả năng đường trung bình động tạo ra tín hiệu sai. Khi thị trường dao động tích lũy (sideways), đường trung bình động có thể giao cắt thường xuyên, khiến chiến lược bị mắc kẹt. Thứ hai là rủi ro từ việc cắt lỗ/chốt lời cố định không thích ứng được với các tình huống thị trường đặc biệt. Khi các sự kiện bất ngờ gây ra biến động lớn trên thị trường, các mức chốt lời/cắt lỗ định trước có thể bị phá vỡ, không kiểm soát được rủi ro hiệu quả.

Biện pháp đối phó thứ nhất là tránh các mốc thời gian quan trọng để giảm xác suất xảy ra tín hiệu sai. Biện pháp thứ hai là áp dụng thuật toán cắt lỗ thích ứng dựa trên biến động thị trường và các sự kiện đặc biệt, giúp cắt lỗ/chốt lời điều chỉnh theo thị trường.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Kiểm tra các tổ hợp tham số khác nhau để tìm ra tham số tối ưu;

-

Thêm điều kiện lọc để tránh các tín hiệu không hiệu quả;

-

Áp dụng thuật toán cắt lỗ thích ứng, liên kết với thị trường;

-

Kết hợp các chỉ báo khác để đánh giá xu hướng mạnh/yếu, tránh các thị trường đi ngang;

-

Sử dụng phương pháp học máy để tự động tối ưu tham số.

Bằng cách kiểm tra các tham số khác nhau, thêm điều kiện lọc, cải tiến cắt lỗ/chốt lời, đánh giá xu hướng, v.v., có thể nâng cao hơn nữa tính ổn định và tỷ suất lợi nhuận của chiến lược.

Kết luận

Chiến lược này đã kết hợp thành công chỉ báo động và tham số tĩnh, dung hòa giữa tính linh hoạt và tính ổn định. So với các chiến lược thuần động và thuần tĩnh, chiến lược này nhìn chung hoạt động tốt hơn. Tất nhiên, vẫn còn không gian để tối ưu hóa. Thông qua điều chỉnh tham số, điều kiện lọc, cắt lỗ thích ứng, học máy, v.v., hiệu quả của chiến lược có thể được cải thiện hơn nữa.

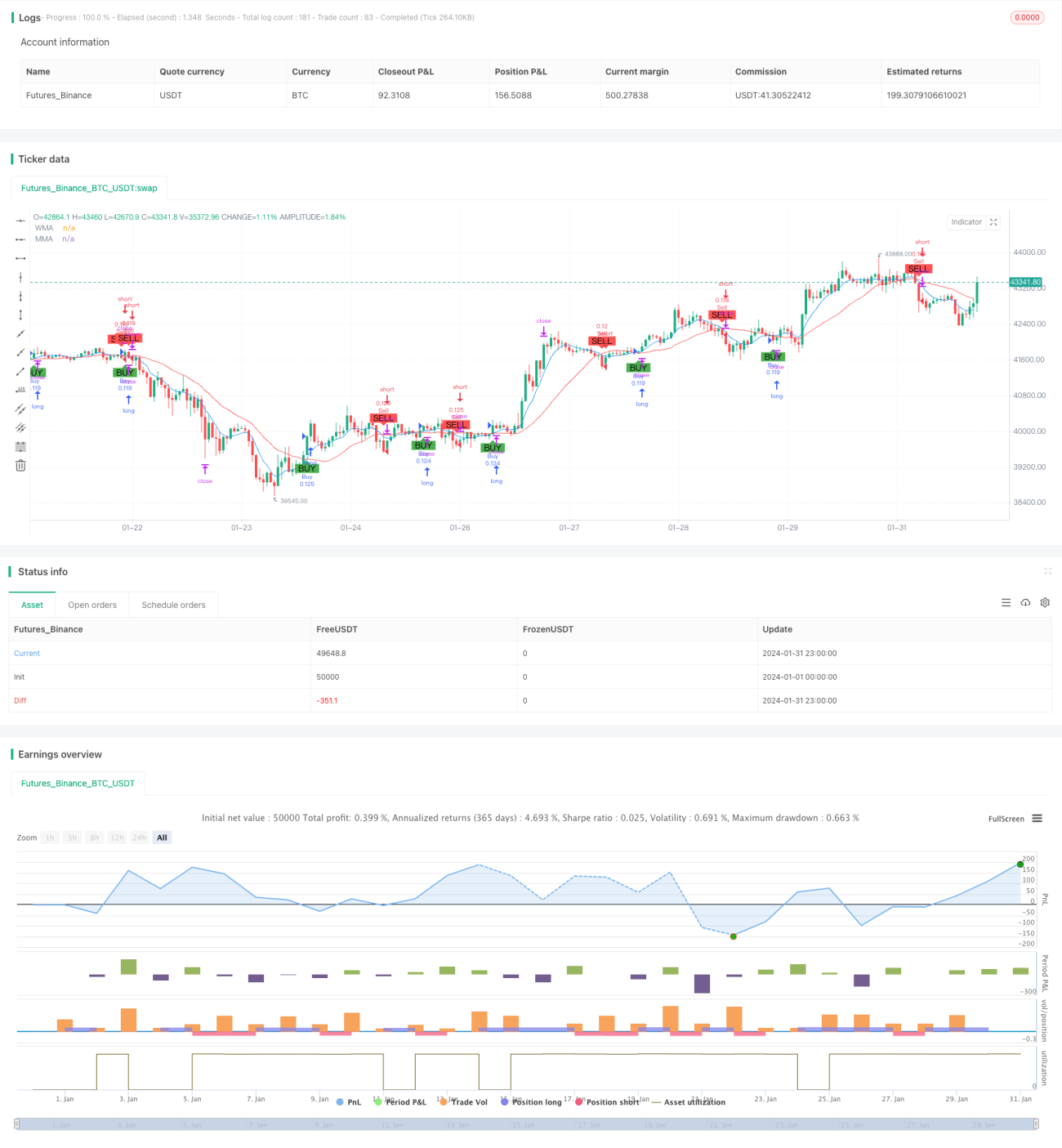

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("WMA vs MMA Crossover Strategy with SL/TP", shorttitle="WMA_MMA_Cross_SL_TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Définition des périodes pour les moyennes mobiles- 1