Chiến lược giao dịch VWAP dựa trên kênh giá

Tổng quan

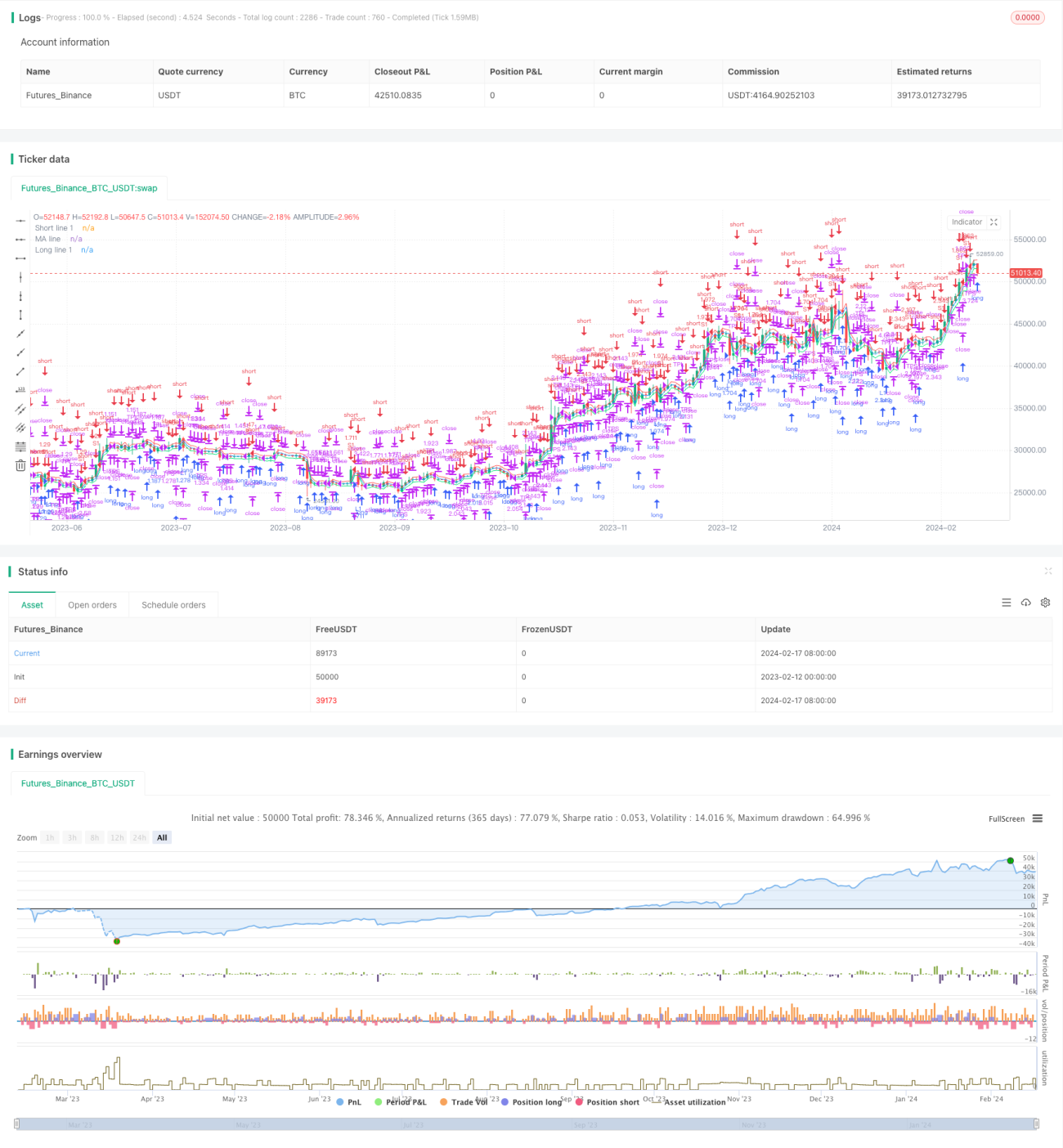

Chiến lược này có tên là "Price Channel VWAP Trading Strategy", là một chiến lược giao dịch dựa trên kênh giá để thực hiện giao dịch VWAP. Ý tưởng chính của chiến lược là: trong kênh giá, sử dụng đường trung bình của chỉ báo VWAP và các đường kênh lệch trên/dưới của nó để xác định điểm mua và bán; khi giá phá vỡ đường kênh, sẽ mở vị thế theo tỷ lệ phần trăm cố định của tổng tài sản; khi giá quay trở lại đường trung bình VWAP thì đóng vị thế.

Nguyên lý chiến lược

Chiến lược này tính toán giá giao dịch trung bình hiện tại thông qua chỉ báo VWAP. VWAP đại diện cho giá trung bình, là tỷ lệ giữa giá trị giao dịch và khối lượng giao dịch. Chỉ báo VWAP phản ánh mức độ chênh lệch giữa giá hiện tại và giá trung bình giao dịch trong quá khứ.

Chiến lược sử dụng đường trung bình của chỉ báo VWAP và các đường kênh lệch của nó. Tỷ lệ của đường kênh lệch được thiết lập thông qua các tham số "longlevel1" và "shortlevel1". Khi giá phá vỡ đường kênh lệch trên, mở vị thế mua theo tỷ lệ phần trăm vị thế của tham số "lotsizelong"; khi giá phá vỡ đường kênh lệch dưới, mở vị thế bán theo tỷ lệ phần trăm vị thế của tham số "lotsizeshort". Sau khi mở vị thế, khi giá quay trở lại gần đường trung bình VWAP, sẽ chọn đóng vị thế và thoát lệnh.

Việc thiết lập tham số của chiến lược này phản ánh đầy đủ ý tưởng giao dịch theo kênh. Người dùng có thể điều chỉnh độ rộng kênh và tỷ lệ vị thế theo sở thích của mình, từ đó đạt được tần suất giao dịch ở các mức độ khác nhau.

Phân tích ưu điểm

Chiến lược giao dịch này có những ưu điểm sau:

- Sử dụng chỉ báo VWAP để xác định trung tâm giá trị, có thể nắm bắt hướng chính của thị trường.

- Giao dịch trong phạm vi kênh, tránh nhiễu, giúp thao tác rõ ràng hơn.

- Kết hợp giao dịch ở các cấp độ kênh khác nhau, triển khai theo từng đợt, giảm thiểu rủi ro.

- Thao tác quay lại kịp thời chốt lời, tránh thua lỗ do đảo chiều nhanh.

Vì chỉ báo VWAP phản ánh tốt mức trung bình của giá, giao dịch dựa trên các đường kênh của nó có thể khóa chặt trung tâm giá trị một cách hiệu quả, tránh bị lệch hướng do biến động ngắn hạn. Đồng thời, sử dụng các kênh với tham số khác nhau để kết hợp và xây dựng vị thế theo từng đợt, có thể kiểm soát rủi ro hiệu quả, ngăn ngừa rủi ro tập trung một chiều dẫn đến cháy tài khoản. Cuối cùng, bằng cách chốt lời kịp thời khi quay lại gần đường trung bình VWAP, có thể giảm thiểu tổn thất do đảo chiều giá.

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro cần lưu ý:

- Chỉ báo VWAP không nhạy với giao dịch tần suất cao, không thể phản ánh các bất thường giá cực đoan.

- Việc thiết lập tham số độ rộng kênh không phù hợp có thể dẫn đến giao dịch quá mức.

- Phạm vi đóng vị thế khi quay lại nếu quá rộng có thể dẫn đến thua lỗ do bị kẹt lệnh.

Chỉ báo VWAP không nhạy với biến động giao dịch tần suất cao; nếu gặp phải khoảng trống giá cực đoan hoặc bất thường ngắn hạn, vẫn có thể gây ra tín hiệu giao dịch không cần thiết và thua lỗ. Ngoài ra, nếu tham số kênh được đặt quá rộng, dễ tạo ra tín hiệu không hợp lệ khi giá xuyên qua. Cuối cùng, nếu phạm vi đóng vị thế khi quay lại được đặt quá rộng, có thể bỏ lỡ thời điểm chốt lời tốt nhất và dẫn đến thua lỗ do bị kẹt lệnh.

Biện pháp đối phó là đánh giá hợp lý việc thiết lập tham số, điều chỉnh tham số kênh phù hợp; đồng thời kết hợp với các chỉ báo khác để xác định bất thường giá, tránh mù quáng bắt chước; cuối cùng đánh giá tối ưu hóa tham số cho các kênh cấp độ khác nhau và phạm vi quay lại, đạt hiệu quả chốt lời tốt hơn.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Tăng thêm các cấp độ kênh, thực hiện tối ưu hóa tổ hợp tham số.

- Kết hợp chỉ báo khối lượng giao dịch để đánh giá tính hợp lệ của sự phá vỡ.

- Thêm chiến lược cắt lỗ, thiết lập tỷ lệ sụt giảm tối đa để cắt lỗ.

Có thể thêm nhiều đường kênh cấp độ hơn và kết hợp các tham số để tối ưu hóa, đạt hiệu quả giao dịch ổn định hơn. Ngoài ra, có thể thêm quy tắc đánh giá khối lượng giao dịch để tránh khoảng trống giá không hợp lệ gây thua lỗ. Cuối cùng, cũng có thể thiết lập quy tắc cắt lỗ, khi lỗ vị thế đạt đến một tỷ lệ nhất định thì cắt lỗ và thoát lệnh, kiểm soát rủi ro hiệu quả.

Tổng kết

Chiến lược này kết hợp chỉ báo VWAP với kênh giá, đạt được một chiến lược giao dịch tương đối ổn định. Tham số chiến lược linh hoạt, người dùng có thể điều chỉnh theo sở thích của mình. Chiến lược này có thể xác định hiệu quả hướng của trung tâm giá trị, thông qua tổ hợp tham số và xây dựng vị thế theo từng đợt, đạt được hiệu quả lợi nhuận ổn định. Mặc dù chiến lược vẫn còn một số không gian cải thiện, nhưng nhìn chung đây là một chiến lược giao dịch định lượng có tính ứng dụng cao.

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "VWAP Bands Backtest", shorttitle = "VWAP Bands Backtest", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 3)

//Settings- 1