Chiến lược dừng lỗ theo dõi dao động động lượng

Tổng quan

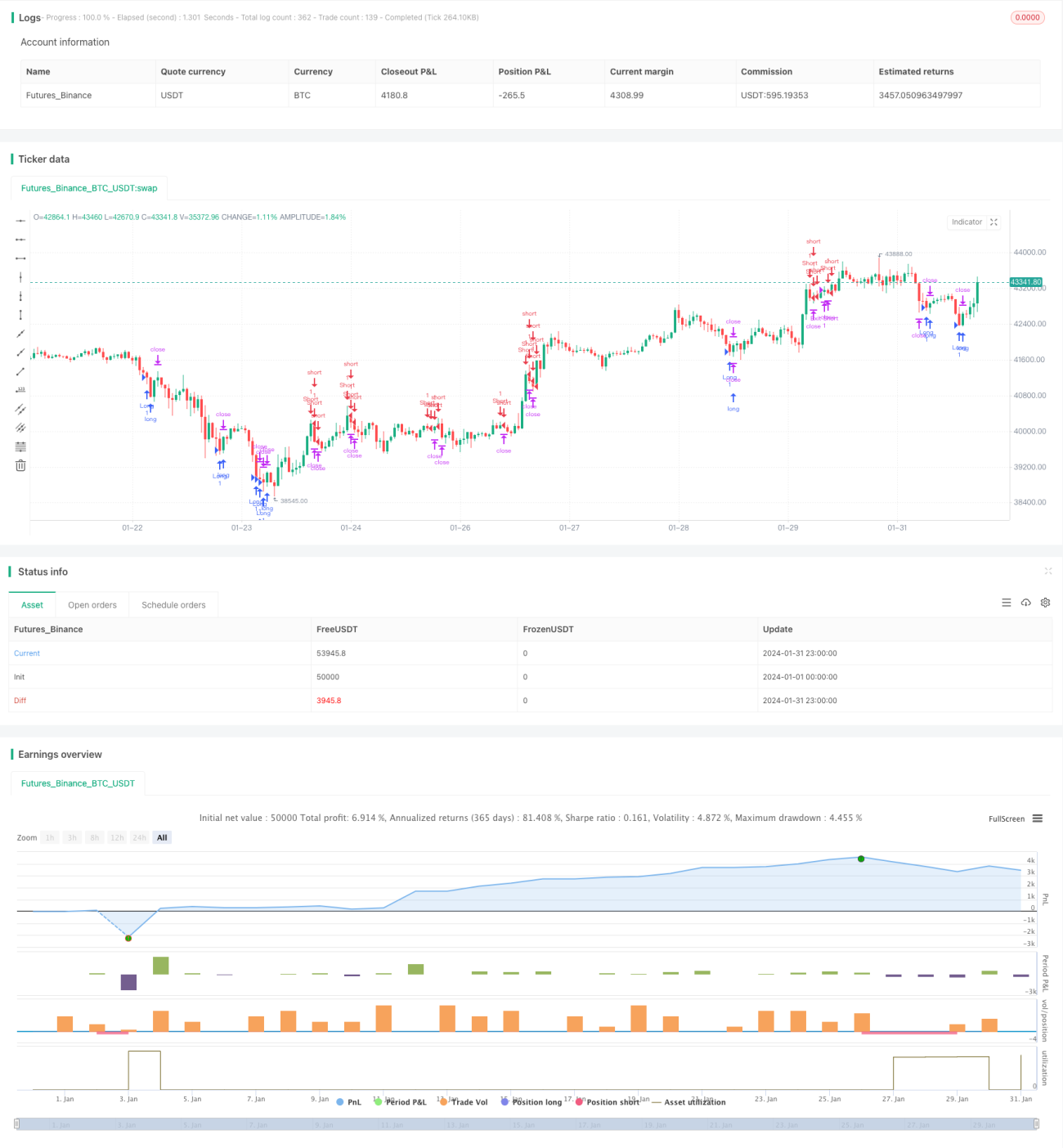

Chiến lược này kết hợp chỉ báo Bollinger Bands và chỉ báo Stochastic để nhận diện tình trạng quá mua/quá bán trên thị trường, tìm kiếm cơ hội giao dịch gần dải trên và dải dưới của Bollinger Bands. Đồng thời, sử dụng chỉ báo Average True Range (ATR) để thực hiện trailing stop loss. DYNAMIC TRAILING STOP áp dụng phương pháp dừng lỗ động, có thể linh hoạt điều chỉnh vị trí dừng lỗ dựa trên biên độ dao động của thị trường, nhờ đó vừa đảm bảo hiệu quả dừng lỗ, vừa tránh bị thoát khỏi vị thế một cách quá nhạy cảm.

Nguyên lý chiến lược

Chiến lược này sử dụng Bollinger Bands với độ dài 20 và độ lệch chuẩn 2 để nhận biết giá có chạm dải trên hoặc dải dưới hay không. Chạm dải dưới cho thấy có thể đang ở trạng thái quá bán, chạm dải trên cho thấy có thể quá mua. Bên cạnh đó, chiến lược sử dụng chỉ báo Stochastic với chu kỳ K là 14 và chu kỳ làm mượt D là 3 để đánh giá quá mua/quá bán. Khi giá đóng cửa thấp hơn dải dưới Bollinger Bands và giá trị K của Stochastic dưới 20, đó là dấu hiệu quá bán, vào lệnh mua (long); khi giá đóng cửa cao hơn dải trên Bollinger Bands và giá trị K của Stochastic trên 80, đó là dấu hiệu quá mua, vào lệnh bán (short).

Sau khi vào lệnh, chiến lược sử dụng chỉ báo ATR để trailing stop loss. Điểm dừng lỗ được đặt ở mức 1.5 lần biên độ ATR, cho phép thiết lập phạm vi dừng lỗ dựa trên mức độ dao động của thị trường, tránh điểm dừng lỗ quá gần hoặc quá xa.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Kết hợp Bollinger Bands và chỉ báo Stochastic để đánh giá tình trạng quá mua/quá bán, nâng cao độ chính xác khi xác định thời điểm giao dịch.

-

Điều chỉnh điểm dừng lỗ một cách linh hoạt, có thể thiết lập khoảng cách dừng lỗ hợp lý dựa trên biến động thị trường.

-

Phương pháp trailing stop giúp khoảng cách dừng lỗ không quá gần, tránh bị dừng lỗ quá dễ dàng.

-

Quy tắc chiến lược rõ ràng, đơn giản, dễ hiểu và dễ thực hiện.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Dải trên và dải dưới của Bollinger Bands không đảm bảo 100% giá sẽ đảo chiều; có thể xảy ra trường hợp giá phá vỡ và tiếp tục xu hướng.

-

Tham số chỉ báo Stochastic cài đặt không phù hợp có thể tạo ra tín hiệu sai.

-

Phương pháp trailing stop có thể dẫn đến khoảng cách dừng lỗ quá lớn, vượt quá biên độ dao động hợp lý của thị trường.

-

Có thể cần cải thiện addDynamic trailing stop để điều chỉnh khoảng cách dừng lỗ tinh tế hơn theo biến động thị trường.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo những hướng sau:

-

Kiểm tra ảnh hưởng của các bộ tham số Bollinger Bands khác nhau đến kết quả, tìm ra tổ hợp tham số tối ưu.

-

Thử nghiệm các tham số chỉ báo Stochastic khác nhau để nâng cao hiệu quả chỉ báo.

-

Dựa vào số lần dừng lỗ bị kích hoạt và lợi nhuận để điều chỉnh khoảng cách dừng lỗ một cách linh hoạt.

-

Kết hợp các chỉ báo khác để lọc tín hiệu vào lệnh, tăng tỷ lệ thành công của giao dịch.

-

Thêm cơ chế tái vào lệnh sau khi dừng lỗ để tận dụng tối đa cơ hội xu hướng thị trường.

Tổng kết

Chiến lược này dựa trên Bollinger Bands để nhận diện tình trạng quá mua/quá bán, và sử dụng chỉ báo Stochastic để xác nhận thêm. Nó có ưu điểm là quy tắc rõ ràng, phương pháp dừng lỗ hợp lý và linh hoạt. Tuy nhiên, cũng tồn tại rủi ro như tiêu chí xác định không chính xác, khoảng cách dừng lỗ không hợp lý. Bằng cách tối ưu tham số, thêm bộ lọc tín hiệu, điều chỉnh dừng lỗ động, có thể nâng cao hiệu suất của chiến lược.

- 1