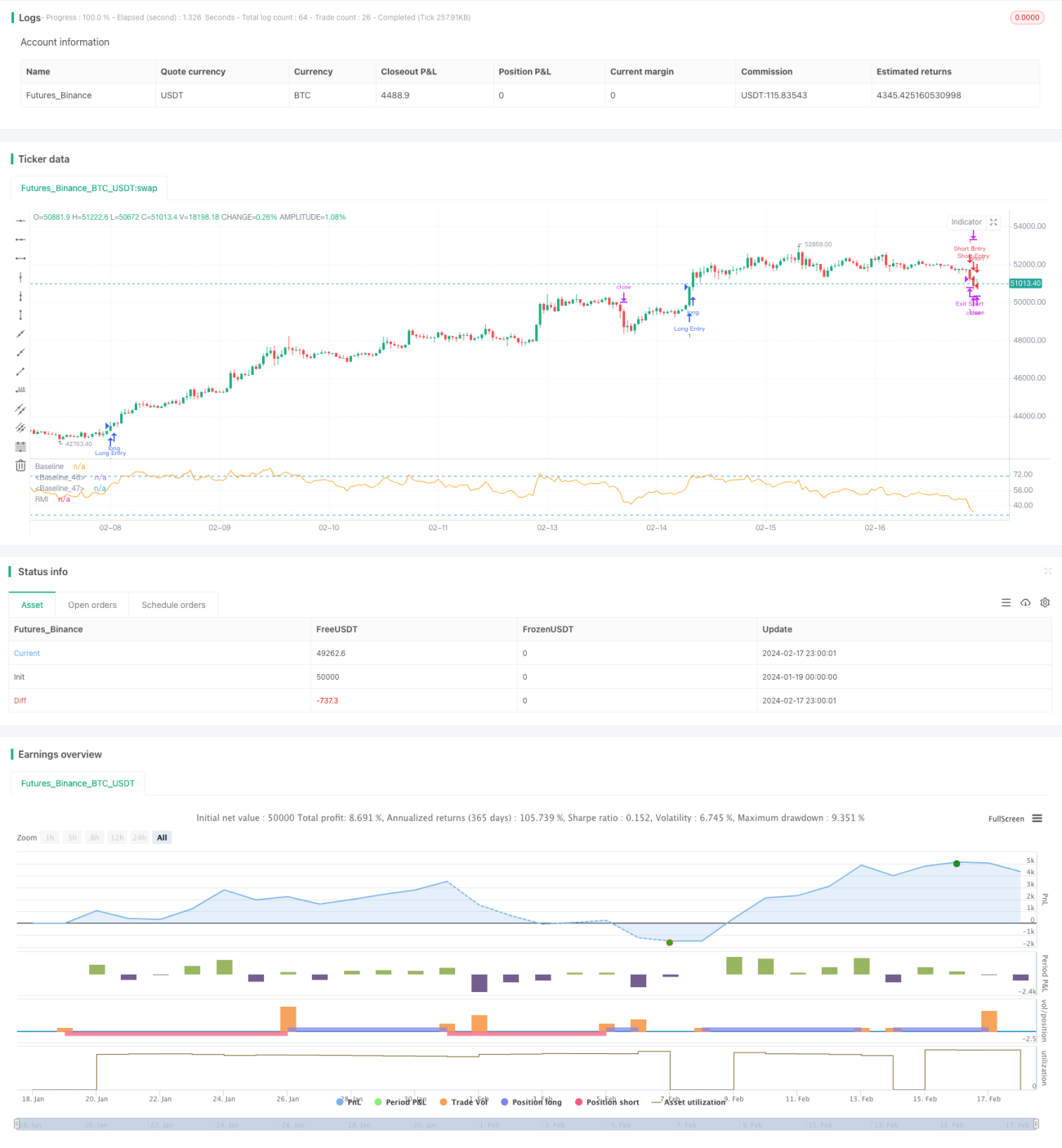

Chiến lược đồng bộ xu hướng động lượng

Tổng quan

Chiến lược đồng bộ động lượng xu hướng là một chiến lược giao dịch kết hợp Chỉ số Động lượng Tương đối (RMI) và chỉ báo presentTrend tùy chỉnh. Chiến lược này áp dụng phương pháp đa tầng, kết hợp phân tích động lượng với đánh giá xu hướng, cung cấp cho nhà giao dịch cơ chế giao dịch linh hoạt và nhạy bén hơn.

Nguyên lý chiến lược

Chỉ báo RMI

Chỉ báo RMI là biến thể của Chỉ số Sức mạnh Tương đối (RSI), đo lường mức độ động lượng tăng và giảm của giá so với sự thay đổi giá trong một khoảng thời gian trước đó. Công thức tính toán:

RMI = 100 - 100/(1 + Trung bình tăng / Trung bình giảm)

- Trung bình tăng là trung bình số lần tăng trong N chu kỳ qua

- Trung bình giảm là trung bình số lần giảm trong N chu kỳ qua

Giá trị của chỉ báo RMI nằm trong khoảng từ 0 đến 100, giá trị càng lớn cho thấy đà tăng càng mạnh, giá trị càng nhỏ cho thấy đà giảm càng mạnh.

Chỉ báo presentTrend

Chỉ báo presentTrend kết hợp Dải biến động thực (ATR) và đường trung bình động để xác định hướng xu hướng và các mức hỗ trợ/kháng cự động. Công thức tính toán:

-

Dải trên: Đường trung bình động + (ATR × F)

-

Dải dưới: Đường trung bình động - (ATR × F)

-

Đường trung bình động là giá trị trung bình của giá đóng cửa trong M chu kỳ qua

-

ATR là dải biến động thực trung bình trong M chu kỳ qua

-

F là hệ số điều chỉnh độ nhạy

Khi giá phá vỡ dải trên hoặc dải dưới của presentTrend, điều đó cho thấy xu hướng đã thay đổi, tạo ra tín hiệu vào hoặc thoát lệnh tiềm năng.

Logic chiến lược

Điều kiện vào lệnh:

- Mua (Long): Khi RMI vượt quá ngưỡng (ví dụ 60), cho thấy đà tăng mạnh, đồng thời giá cao hơn dải trên của presentTrend, xác nhận xu hướng tăng, thì vào lệnh mua.

- Bán (Short): Khi RMI thấp hơn ngưỡng (ví dụ 40), cho thấy đà giảm mạnh, đồng thời giá thấp hơn dải dưới của presentTrend, xác nhận xu hướng giảm, thì vào lệnh bán.

Điều kiện thoát lệnh (có cắt lỗ động):

- Thoát lệnh mua: Khi giá phá vỡ dải dưới của presentTrend hoặc RMI quay trở lại vùng trung tính, cho thấy đà tăng suy yếu, thì thoát lệnh.

- Thoát lệnh bán: Khi giá phá vỡ dải trên của presentTrend hoặc RMI quay trở lại vùng trung tính, cho thấy đà giảm suy yếu, thì thoát lệnh.

Công thức tính cắt lỗ động:

- Vị thế mua: Sau khi vào lệnh, sử dụng dải dưới của presentTrend làm giá thoát lệnh

- Vị thế bán: Sau khi vào lệnh, sử dụng dải trên của presentTrend làm giá thoát lệnh

Ưu điểm của chiến lược này là kết hợp đánh giá động lượng của RMI với xu hướng và cắt lỗ động của presentTrend, có thể theo dõi xu hướng đồng thời kiểm soát rủi ro hiệu quả.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Cơ chế đánh giá đa tầng, kết hợp chỉ báo động lượng và chỉ báo xu hướng, nâng cao hiệu quả ra quyết định

- Cơ chế cắt lỗ động, có thể điều chỉnh vị trí cắt lỗ theo biến động thị trường, kiểm soát rủi ro hiệu quả

- Có thể chọn giao dịch mua, bán hoặc hai chiều tùy theo sở thích cá nhân, tính linh hoạt cao

- Có thể điều chỉnh tham số RMI để phù hợp với đánh giá các chu kỳ khác nhau

- Có thể điều chỉnh tham số presentTrend để kiểm soát độ nhạy của chiến lược

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Nhiều tín hiệu giao dịch, dễ dẫn đến giao dịch quá mức, tăng chi phí giao dịch và rủi ro trượt giá

- Cơ chế đánh giá kép có thể bỏ lỡ một số cơ hội giao dịch

- Cần điều chỉnh tham số phù hợp với phong cách giao dịch của bản thân

- Vẫn cần phán đoán thủ công xu hướng lớn để tránh giao dịch ngược xu hướng

Có thể giảm thiểu các rủi ro trên bằng cách nới lỏng điều kiện vào lệnh phù hợp, tối ưu hóa tổ hợp tham số, kết hợp đánh giá xu hướng.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Kết hợp chỉ báo biến động, tránh vào lệnh sai khi biến động cao

- Thêm chỉ báo khối lượng để đảm bảo có đủ động lực hỗ trợ việc vào lệnh

- Tối ưu hóa biên độ cắt lỗ động, vừa đảm bảo cắt lỗ vừa giành lợi nhuận lớn hơn

- Thêm điều kiện vào lại lệnh để tận dụng tối đa cơ hội xu hướng

- Tối ưu hóa tham số và backtest để tìm tham số tối ưu nhằm tối đa hóa tỷ suất lợi nhuận

Kết luận

Chiến lược đồng bộ động lượng xu hướng là một chiến lược giao dịch đa tầng, đồng thời xem xét chỉ báo động lượng và chỉ báo xu hướng, có đặc điểm đánh giá chính xác, kiểm soát rủi ro tốt. Chiến lược này có thể được điều chỉnh linh hoạt theo sở thích cá nhân, sau khi tối ưu hóa sâu, có thể phát huy đầy đủ lợi thế bắt xu hướng, là một chiến lược giao dịch đáng được khuyến nghị.

/*backtest

start: 2024-01-19 00:00:00

end: 2024-02-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

//@version=5- 1