Tổng quan

Chiến lược lưới DCA đảo chiều trung bình động hai đáy chủ yếu áp dụng đảo chiều giá trung bình động và chiến lược DCA để xây dựng lệnh lưới dần dần. Nó xác định cơ hội đảo chiều dựa trên mô hình đảo chiều hai đáy. Sau khi kích hoạt mô hình đảo chiều, nó sử dụng nhiều lệnh chờ với các mức giá khác nhau, kết hợp với DCA để thiết lập vị thế lưới dần dần.

Nguyên lý chiến lược

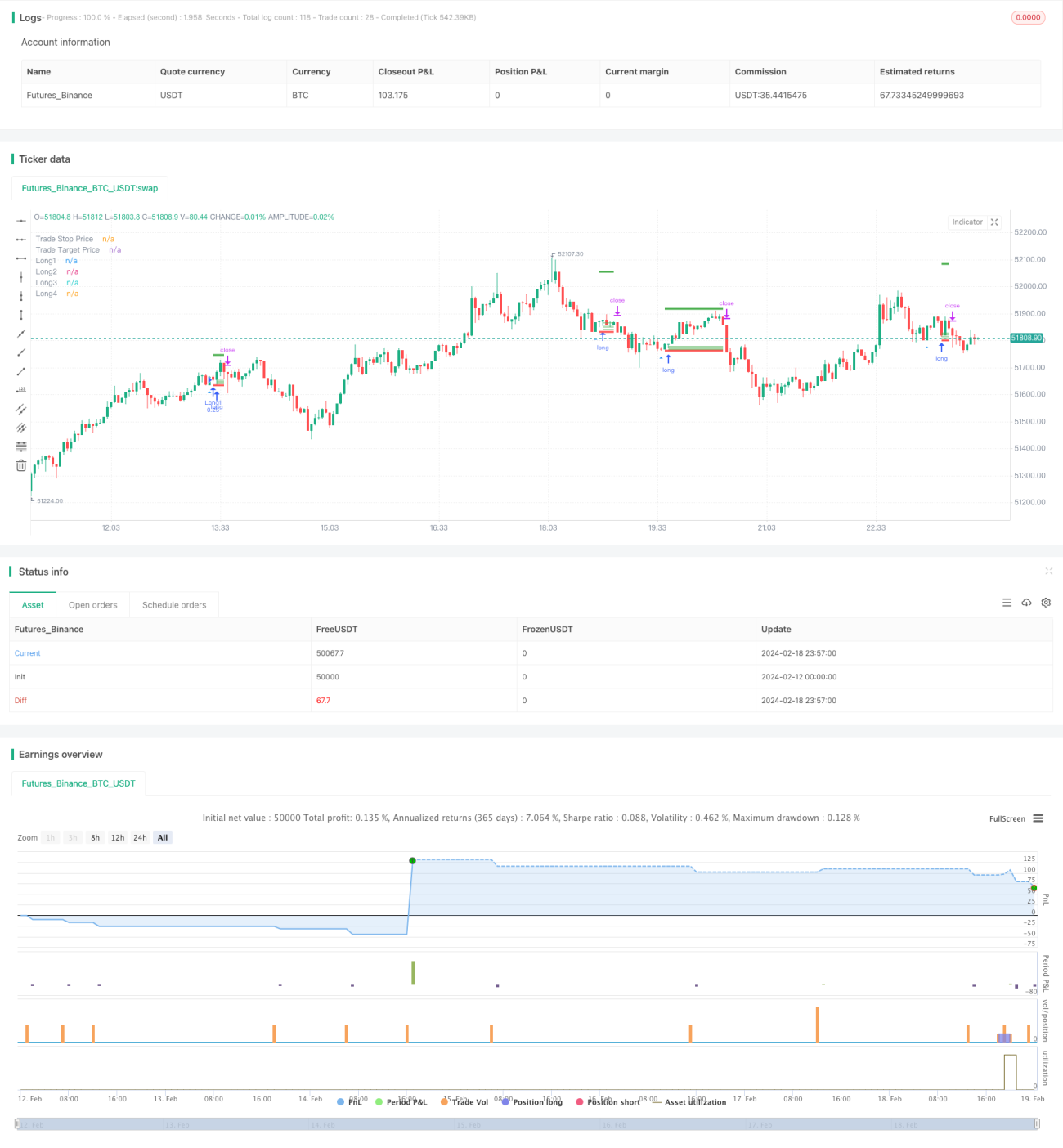

Chiến lược này trước tiên xác định xem nến có xuất hiện hai đáy có giá đóng cửa bằng nhau liên tiếp hay không, được gọi là "hai đáy". Nếu phát hiện hai đáy, cho rằng có thể xuất hiện cơ hội đảo chiều giá. Lúc này, chiến lược sẽ đặt nhiều lệnh giới hạn gần đáy, giá của các lệnh này được tính toán dựa trên ATR và độ biến động, tạo thành một khoảng lưới. Điều này thực hiện hiệu ứng DCA, cho phép nhà giao dịch xây dựng vị thế dần dần ở các mức giá khác nhau sau khi đảo chiều.

Cụ thể, trước tiên tính chỉ báo ATR của 14 nến gần nhất thông qua ta.atr, sau đó kết hợp 5 nến gần nhất để tính độ biến động giá, đây là tham số chính để xác định khoảng lưới. Khoảng lưới được chia thành 4 mức giá, lần lượt là giá đáy + độ biến động, giá đáy + 0.75 lần độ biến động, v.v. Sau khi kích hoạt điều kiện hai đáy, đặt 4 lệnh giới hạn tại các mức giá tương ứng theo công thức này, mỗi lệnh có khối lượng bằng nhau. Các lệnh chưa khớp sẽ tự động hủy sau số nến đã thiết lập.

Ngoài ra, chiến lược còn đặt mức cắt lỗ và chốt lời. Giá cắt lỗ là giá thấp nhất của hai đáy trừ đi tick size, giá chốt lời là giá vào lệnh + 5 lần chỉ báo ATR. Khi vị thế khác 0, hai mức giá này sẽ được cập nhật theo thời gian thực.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Sử dụng hai đáy để xác định thời điểm đảo chiều, có thể tránh hiệu quả các phá vỡ giả.

- Thiết kế lưới DCA cho phép nhà giao dịch xây dựng vị thế dần dần ở các mức giá khác nhau, giảm chi phí vị thế.

- Các tham số ATR và độ biến động có thể điều chỉnh linh hoạt khoảng lưới và không gian chốt lời, thích ứng với biến động thị trường.

- Cơ chế cắt lỗ tự động có thể kiểm soát hiệu quả tổn thất từng giao dịch.

Phân tích rủi ro

Các rủi ro chính bao gồm:

- Giá có thể không đảo chiều, trực tiếp phá vỡ vùng hỗ trợ hai đáy. Lúc này cắt lỗ sẽ bị kích hoạt, gây ra tổn thất. Có thể kéo dài khoảng cách cắt lỗ một cách phù hợp.

- Khoảng lưới DCA thiết lập không phù hợp, phần lớn lệnh không thể khớp. Có thể kiểm tra các tham số khác nhau để đảm bảo tỷ lệ khớp lệnh.

- Khi thị trường biến động mạnh, chốt lời có thể bị kích hoạt thường xuyên. Có thể cân nhắc mở rộng bội số chốt lời phù hợp.

Hướng tối ưu hóa

Chiến lược này còn có thể được tối ưu hóa theo các hướng sau:

- Thêm phán đoán xu hướng, chỉ thực hiện giao dịch đảo chiều trong xu hướng tăng, tránh bỏ lỡ xu hướng lớn.

- Cân nhắc tăng khối lượng lệnh đầu tiên, các lệnh lưới sau đó giảm dần, tối ưu hóa hiệu quả sử dụng vốn.

- Kiểm tra các tổ hợp tham số khác nhau để tìm tham số tối ưu. Cũng có thể thiết kế tham số động, điều chỉnh theo thời gian thực dựa trên thị trường.

- Có thể tích hợp học máy trên nền tảng cao cấp, thực hiện tự động hóa tối ưu tham số.

Tổng kết

Chiến lược lưới DCA đảo chiều trung bình động hai đáy kết hợp sử dụng nhiều kỹ thuật như mô hình giá, chỉ báo trung bình động, giao dịch lưới. Nó có các ưu điểm như xác định thời điểm chính xác, kiểm soát chi phí, bảo vệ drawdown. Chiến lược này còn nhiều không gian tối ưu hóa, đáng để nghiên cứu và ứng dụng sâu. Nếu điều chỉnh tham số phù hợp, có thể đạt được hiệu quả tốt trong thị trường dao động.

- 1