Chiến lược vùng hành động CDC

Tổng quan

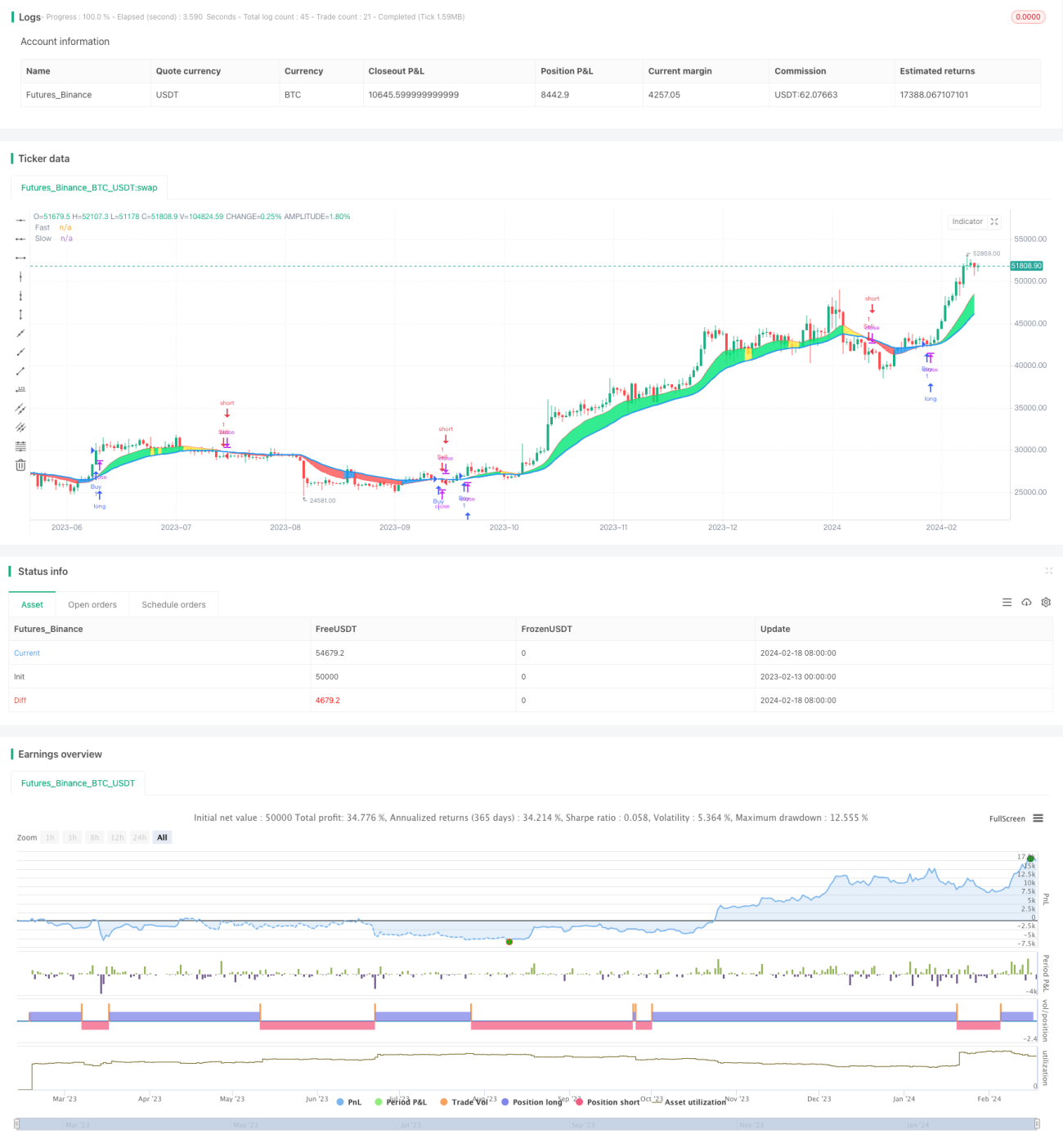

Chiến lược CDC Action Zone [TS Trader] là một chiến lược giao dịch định lượng được điều chỉnh từ chỉ báo CDC Action Zone. Chiến lược này sử dụng sự giao nhau giữa đường trung bình động nhanh và đường trung bình động chậm làm tín hiệu mua và bán. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, đó là tín hiệu mua; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, đó là tín hiệu bán.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là đường trung bình động nhanh và đường trung bình động chậm. Chiến lược trước tiên tính giá trung bình số học của giá, sau đó dựa trên độ dài chu kỳ do người dùng thiết lập, tính toán đường trung bình động nhanh và đường trung bình động chậm. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, được coi là tín hiệu thị trường tăng (bull); khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, được coi là tín hiệu thị trường giảm (bear).

Sau khi xác định xu hướng thị trường, chiến lược tiếp tục đánh giá mối quan hệ giữa giá đóng cửa hiện tại và đường trung bình động. Nếu là thị trường tăng và giá đóng cửa cao hơn đường trung bình động nhanh, đó là tín hiệu mua mạnh; nếu là thị trường giảm và giá đóng cửa thấp hơn đường trung bình động nhanh, đó là tín hiệu bán mạnh.

Dựa trên các tín hiệu mua và bán này, chiến lược có thể thực hiện giao dịch tự động. Khi tín hiệu mua được kích hoạt, sẽ mở vị thế mua (long); khi tín hiệu bán được kích hoạt, sẽ đóng vị thế mua hoặc mở vị thế bán khống (short).

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Sử dụng đường trung bình động làm chỉ báo cơ bản, nền tảng lý thuyết vững chắc, dễ hiểu;

- Kết hợp hai đường trung bình động có thể lọc nhiễu thị trường hiệu quả, nhận diện xu hướng thị trường;

- Kết hợp mối quan hệ giữa giá đóng cửa và đường trung bình động, có thể xác định thời điểm mua bán mạnh hơn;

- Logic chiến lược đơn giản rõ ràng, dễ dàng thực hiện giao dịch tự động;

- Có thể điều chỉnh chu kỳ đường trung bình động theo thị trường, thích ứng với các điều kiện thị trường khác nhau.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Đường trung bình động có độ trễ, có thể bỏ lỡ cơ hội ngắn hạn;

- Khi xu hướng đảo chiều, có thể gây ra thua lỗ lớn;

- Dữ liệu backtest khác với thực tế giao dịch, hiệu quả thực tế có thể giảm.

Để đối phó với những rủi ro này, có thể kết hợp các chỉ báo khác để xác định thời điểm vào lệnh, hoặc rút ngắn chu kỳ đường trung bình động để giảm độ trễ.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa chu kỳ đường trung bình động để thích ứng với biến động thị trường;

- Thêm các chỉ báo như khối lượng giao dịch để lọc các đột phá giả;

- Kết hợp các chỉ báo khác để nhận diện sự đảo chiều xu hướng;

- Thêm chiến lược cắt lỗ để kiểm soát thua lỗ.

Kết luận

Tổng kết lại, Chiến lược CDC Action Zone [TS Trader] sử dụng giao cắt hai đường trung bình động để tạo ra một chiến lược giao dịch định lượng tương đối đơn giản và thực tế. Chiến lược này có ưu điểm dễ hiểu, dễ thực hiện, đồng thời cũng có không gian để tối ưu hóa. Thông qua việc kiểm tra và tối ưu hóa liên tục, chiến lược này có thể trở thành một chiến lược ổn định đáng để nắm giữ lâu dài.

- 1