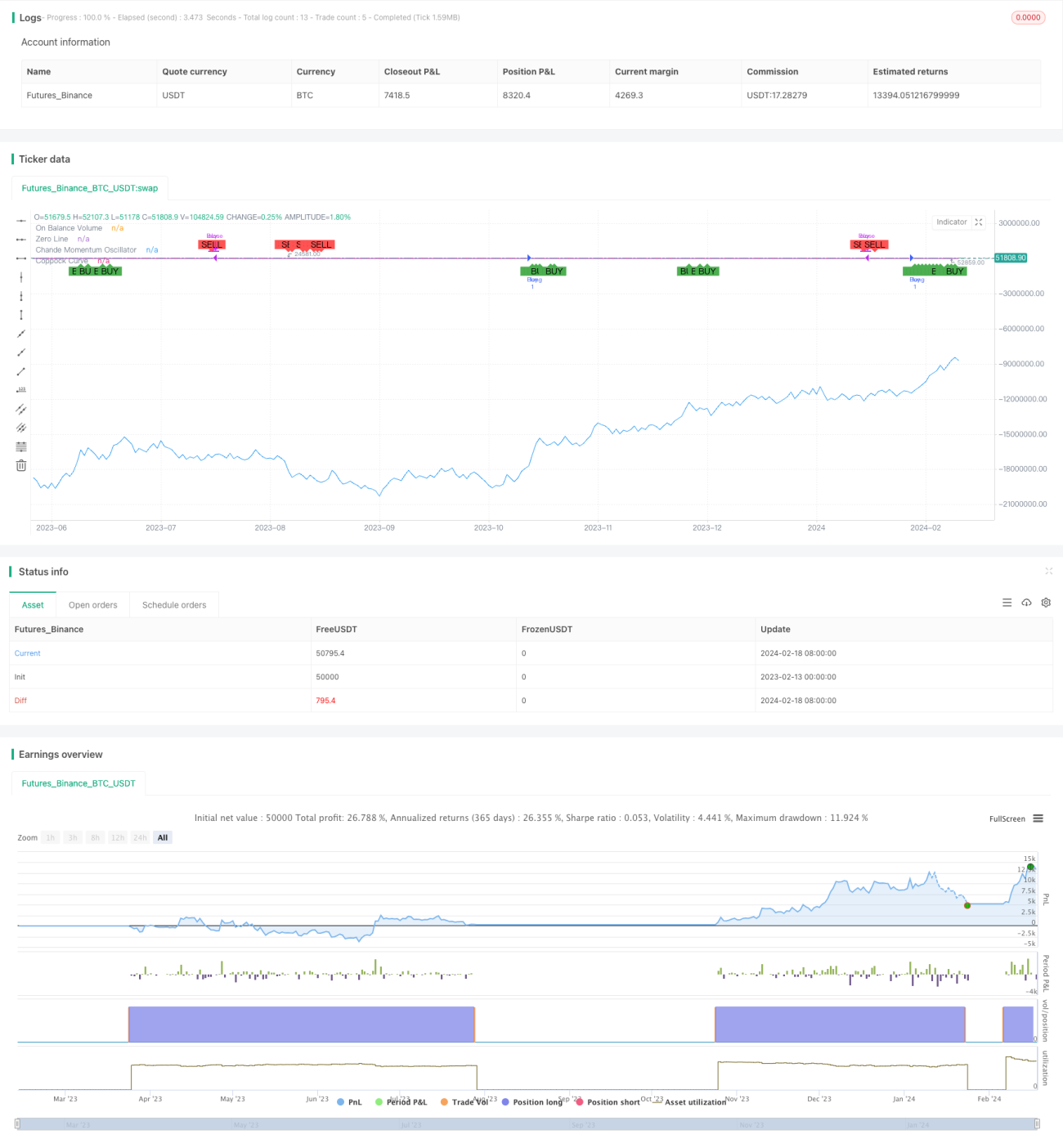

Chiến lược giao dịch dựa trên OBV, CMO và đường cong Coppock

Tổng quan

Chiến lược giao dịch định lượng ba trong một RB là chiến lược kết hợp chỉ số nhiệt thị trường OBV, chỉ số động lượng trung và ngắn hạn CMO và đường cong dài hạn Coppock. Chiến lược này xem xét tổng thể ba khía cạnh: sức nóng đa không gian thị trường, xu hướng trung và ngắn hạn, và xu hướng dài hạn, từ đó hình thành tín hiệu giao dịch nhằm đạt được điểm vào lệnh đáng tin cậy hơn.

Nguyên lý chiến lược

Tín hiệu giao dịch của chiến lược này đến từ sự kết hợp của ba chỉ số sau:

- OBV: Phản ánh sức nóng của thị trường, sức mạnh của phe mua và phe bán. OBV tăng cho thấy phe mua đang mạnh lên, OBV giảm cho thấy phe bán đang mạnh lên.

- CMO: Phản ánh tính xu hướng của tốc độ thay đổi giá trung và ngắn hạn. CMO dương cho thấy xu hướng tăng trong trung và ngắn hạn, CMO âm cho thấy xu hướng giảm.

- Đường cong Coppock: Phản ánh tính xu hướng của tốc độ thay đổi giá dài hạn. Đường cong Coppock hướng lên cho thấy thị trường đang trong giai đoạn tăng dài hạn, hướng xuống cho thấy giai đoạn giảm.

Khi OBV tăng, đồng thời CMO và đường cong Coppock cùng tăng, tín hiệu mua được phát ra. Điều này cho thấy phe mua trên thị trường đang mạnh lên, thị trường trung và dài hạn đang trong kênh tăng, đây là điểm mua tốt.

Ngược lại, khi OBV giảm, đồng thời CMO và đường cong Coppock cùng giảm, tín hiệu bán được phát ra. Điều này cho thấy phe bán đang mạnh lên, kênh giảm trung và dài hạn được mở ra, đây là thời điểm thoát lệnh tốt.

Ưu điểm của chiến lược

Ưu điểm lớn nhất của chiến lược này là xem xét tổng thể ba khía cạnh: sức nóng đa không gian thị trường, xu hướng trung và ngắn hạn, và xu hướng dài hạn. Tín hiệu giao dịch chỉ được phát ra khi sự biến động xu hướng từ cấp độ thị trường tổng thể, cấp độ trung và ngắn hạn, cũng như cấp độ dài hạn đồng nhất, do đó có thể tránh hiệu quả các phá vỡ giả. Đồng thời, tận dụng độ nhạy của CMO để nắm bắt cơ hội ngắn hạn, trong khi đường cong Coppock cung cấp bộ lọc dài hạn đảm bảo hướng đi lớn là chính xác.

Ngoài ra, chiến lược này đồng thời tận dụng việc xây dựng tín hiệu hai chiều mua và bán, có thể đạt được hiệu quả sử dụng vốn tốt.

Rủi ro của chiến lược

Rủi ro chính của chiến lược này nằm ở chu kỳ tính toán ROC được sử dụng bởi đường cong Coppock và CMO khá dài, dẫn đến độ trễ nhất định. Khi thị trường có biến động mạnh đột ngột, các chỉ số đường cong Coppock và CMO có thể phản ứng chậm. Lúc này cần phụ thuộc vào khả năng phán đoán nhanh của OBV. Tuy nhiên, OBV là đường tích lũy khối lượng, cũng có độ trễ vài cây nến đối với các sự kiện bất ngờ.

Ngoài ra, việc kết hợp đơn giản ba chỉ số để phán đoán mà không xem xét thiết lập trọng số giữa chúng cũng ảnh hưởng đến độ chính xác của phán đoán.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Áp dụng thiết lập chu kỳ ROC thích ứng cho đường cong Coppock và chỉ số CMO, cho phép các tham số của chỉ số tự động thích ứng với tần suất thay đổi của thị trường.

- Thêm thiết lập trọng số cho các chỉ số, để một số chỉ số phán đoán chính xác hơn đóng vai trò chủ đạo, tăng tính ổn định của tín hiệu.

- Thêm chiến lược cắt lỗ, sử dụng các chỉ báo tương tự như ATR để thiết lập phạm vi cắt lỗ cho giao dịch, kiểm soát hiệu quả mức thua lỗ tối đa mỗi giao dịch.

- Phát huy lợi thế phản ứng nhanh của OBV, thiết lập sự đảo chiều của OBV làm tín hiệu cắt lỗ, tránh thua lỗ lớn.

Tổng kết

Chiến lược giao dịch định lượng ba trong một RB xem xét tổng thể ba khía cạnh: sức nóng thị trường, động lượng trung và ngắn hạn, và động lượng dài hạn, để hình thành tín hiệu mua bán. Nó kết hợp ưu điểm của nhiều chỉ số, đảm bảo tín hiệu giao dịch được phát ra sau khi xu hướng đa không gian và xu hướng trung dài hạn của thị trường trở nên đồng nhất. Ưu điểm chính là tín hiệu ổn định và đáng tin cậy, tránh hiệu quả các phá vỡ giả. Thông qua thiết kế tối ưu hóa sau này, hiệu quả thực chiến của chiến lược sẽ được nâng cao hơn nữa.

- 1